カンファレンスボード:2023年2Qから米国実質GDPはマイナス入りする

5月10日に全米産業審議会(カンファレンスボード)の最新GDP予想が公開されています。今回はそちらの内容をお伝えします。

第2四半期から実質GDPはマイナス入りする

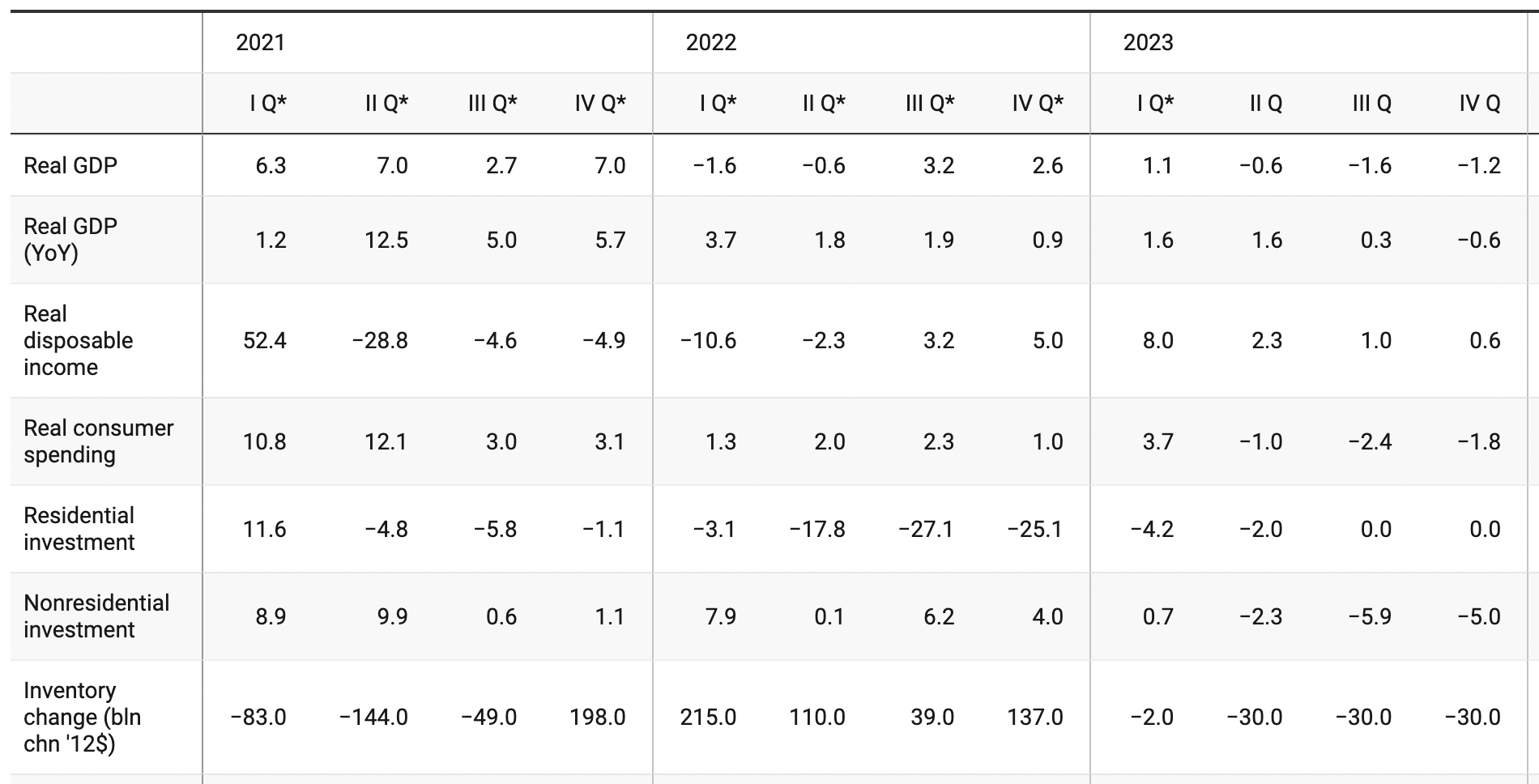

最新のカンファレンスボードの予想では、第2四半期から年率換算した実質GDPは-0.6%とマイナス入りします。

第3四半期には-1.6%、第4四半期には-1.2%となるということで、第2四半期から米国経済の不調が始まり、それが続くことになります。これは先日、ドラッケンミラー氏が「すでに景気後退が始まっていてもおかしくない」という趣旨の発言をしたこととあわせて注目です。

景気後退のタイミングは今年の第4四半期から2024年の第1四半期だとされているが、最近の逸話や銀行の問題を考えると、1年後に今年を振り返って、第2四半期から景気の悪化が始まっていたとしても驚かない。確信はないが、投資を生業にしているので、経済予測をせざるを得ない。

また、もうひとつ注目すべき点は在庫(Inventory change)でしょう。第2四半期からは-30となっており、在庫が減っていくことが予想されています。これは小売の消費が悪くなることを見越して、仕入れを減らすということであり、それは経済活動縮小の連鎖を招きかねません。

名目GDPはプラスが続く

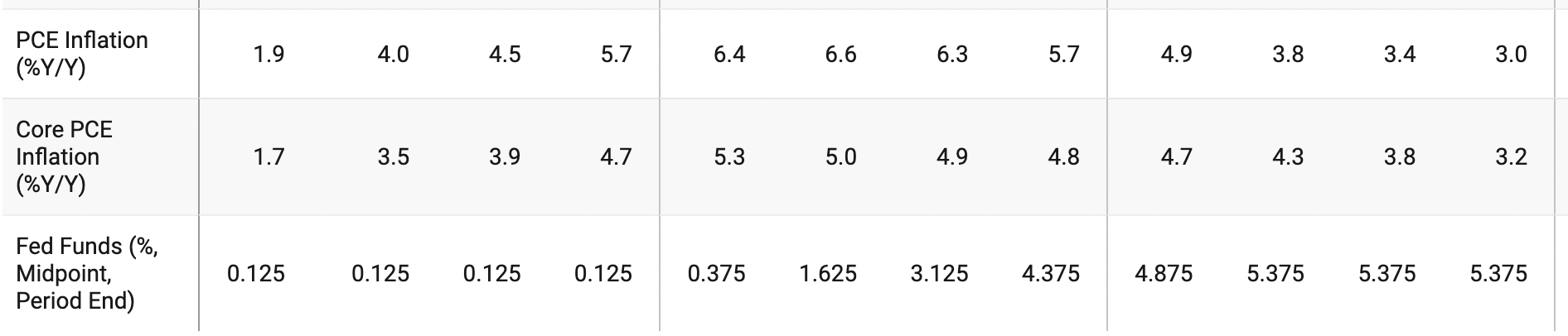

一方で、PCEインフレーション率は前年比+3.8%が予想されています。

そうすると、実質GDPの予想が-0.6%ですから、名目GDPは前年比で+3.2%程度あることになります。株価は名目GDPに比例しやすいことが知られているので、金利も頭打ちで、どちらかというと下がっていくのであれば、株価は底堅く推移する可能性もありえます。

ドラッケンミラー氏は、インフレもデフレも両方が考えうるとしていました。

この前スタッフミーティングを行ったが、インフレ率8%という状況も想定できるし、デフレという状況も想定できると話した。それは回答としてはあまりに幅があるが。

米国の経済状況については、非常に判断が難しい状況が続くこととなるでしょうし、リスク管理の重要性は高まるでしょう。

銀行は、貸倒れによる損失が始まる前にバランスシートの問題に陥っている。2%〜2.5%の金利で米国長期債を大量に買い込んだことによる、負債と資産のミスマッチがあるからだ。今その負債側のコストは5%になっている。だから、景気後退に入る前に、すでに銀行のバランスシートは痛んでいる。そこに通常の景気後退で発生する商業不動産やクレジットカードなどのローンの貸倒れを積み重ねて、さらに巨大な資産バブルがあったことや、過去に類を見ないほどの急速な利上げがあったことを考慮すると、非常に悪いことが起こる可能性に目を向けておかないのはナイーブすぎる。

結論

※以下はニュースレター(無料)登録者向けの限定コンテンツです。