ガンドラック氏:ハイイールド債のデフォルト率は今後上昇する

ガンドラック氏は、恒例となった年初のオンラインセミナーにおいて、ハイイールド債のデフォルト率は今後上昇するだろうとコメントしました。

その背景として、「ハイイールド債のデフォルト率」と連動する指標として「銀行の貸出審査基準の厳格化率」をあげた上で、後者が上昇していることから、前者が上昇するのは時間の問題であるとしています。

ハイイールド債のデフォルト率は、銀行の貸出審査基準の厳格化率と連動する

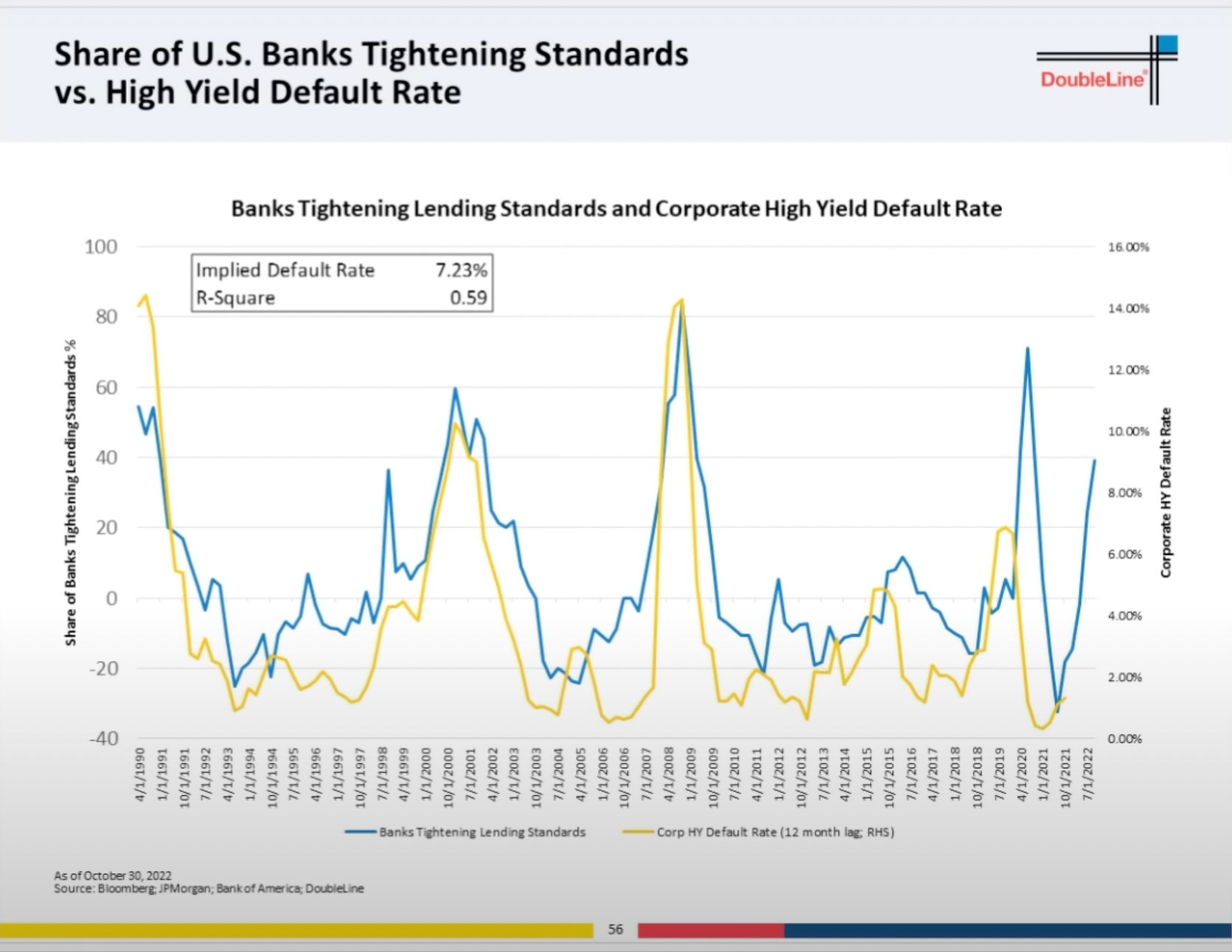

ガンドラック氏がオンラインセミナーで示したのは、以下のグラフです。

青線が米国銀行の貸出審査基準の厳格化率、つまり「お金を貸す基準を厳しくした銀行の比率」を示しています。それに対して、黄線はハイイールド債のデフォルト率を示しています。これを見ると、青線と黄線が見事に連動していることが分かります。

考えてみれば、銀行は「晴れの日にお金を貸して、雨の日に取り上げる」と言われるように、融資がデフォルトすると思えば、貸出を渋るようになるので、ハイイールド債のデフォルト率と連動するのは当然です。

ガンドラック氏は、このグラフをもとに、以下の見解を述べています。

青線の貸出審査基準は明らかに厳格化されており、リセッションレベルの水準にも見える。一方、黄線のデフォルト率は上昇しはじめたばかりだが、これらは相関が非常に高いので、このインジケーターは1年後にはハイイールド債のデフォルト率が9%でも不思議ではないことを示している。

ガンドラック氏の言う通り、グラフによると米国銀行の40%程度が貸出審査基準を厳格化しており、過去の比率に従うと、ハイイールド債のデフォルト率は9%程度まで一気に上昇していくという予想は的外れとは言えないでしょう。

市場はハイイールド債のデフォルト率上昇を織り込んでいない

さて、ガンドラック氏のいうようにハイイールド債のデフォルト率が上昇するとして、市場はそれを既に織り込んでいるのでしょうか。

それを知るためには、ハイイールド債と米国債のスプレッドを見るのが適当です。これは「ハイイールド債の利回りが、米国債の利回りに対して、どれだけ上乗せされているか」、つまり「ハイイールド債のデフォルトリスクを投資家がどれだけ高く見積もっているか」を表しています。

例えば、スプレッドの利回りが5%以下程度と低ければ、市場参加者はハイイールド債はほとんどデフォルトしないと考えていることになります。これが10%程度と高ければ、市場参加者はハイイールド債がある程度デフォルトすることを見込んで、高いデフォルト率でも利益が出るように、米国債に比べて高い利回りを求めていることになります。

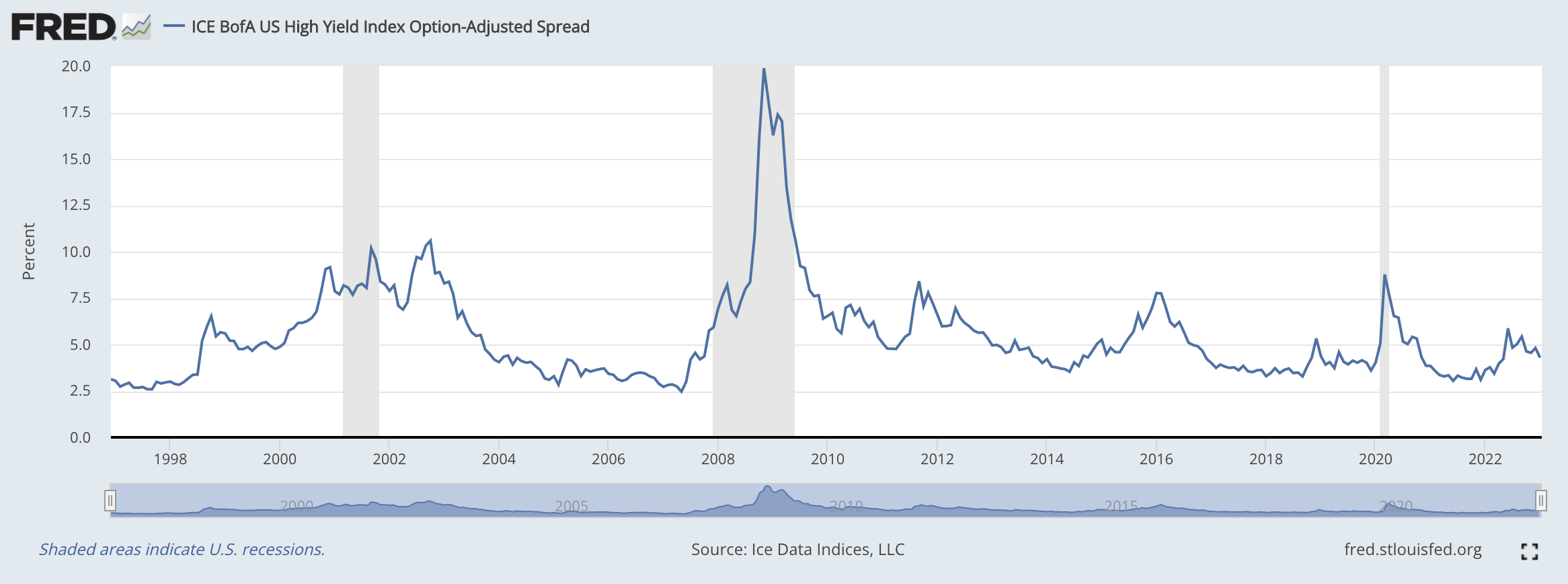

以下は、バンク・オブ・アメリカが算出しているハイイールド債のスプレッド推移のグラフです。

リセッション時には、ハイイールド債と米国債のスプレッドが10%程度まで広がっていることが分かります。リーマンショックでは20%までスプレッドが広がっており、当時いかに米国経済が深刻な危機に見舞われていたかが想像できます。

翻って、現在のスプレッドは約4.3%であり、非常に低い水準にあることが分かります。つまり、債券市場はまだハイイールド債のデフォルト率の上昇を織り込んでいないことが分かります。

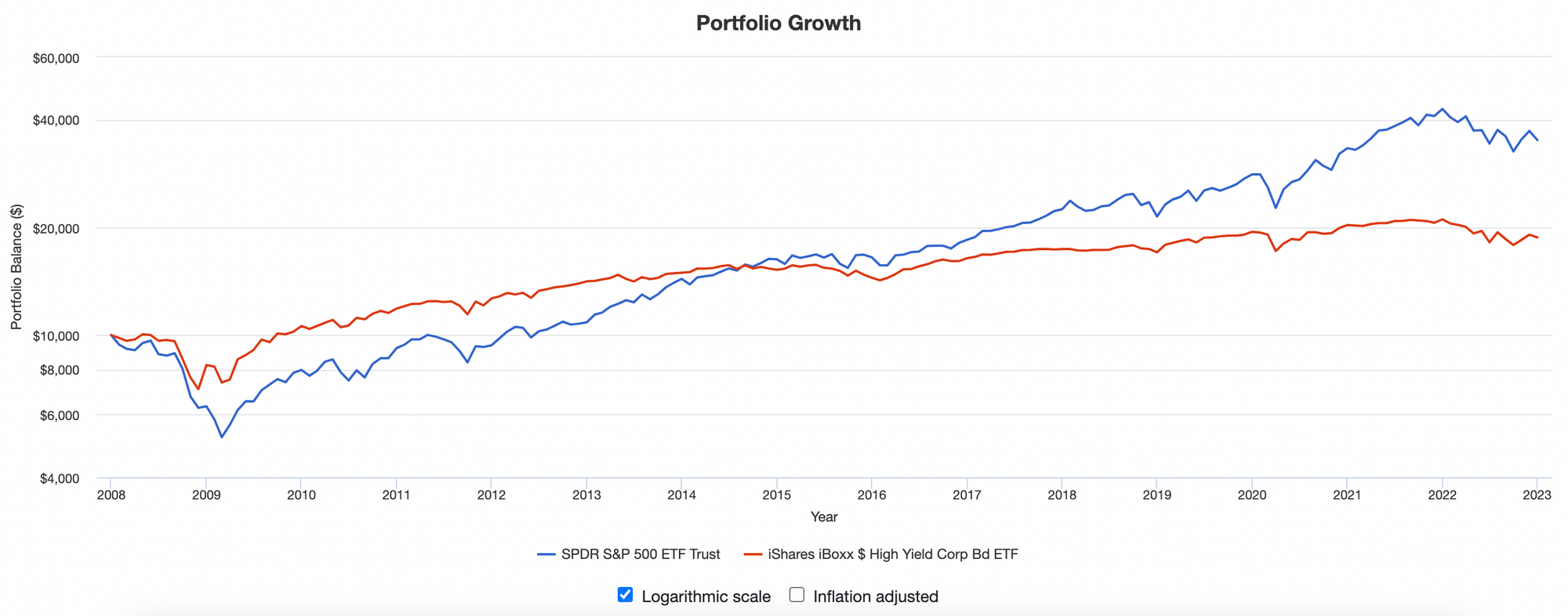

ハイイールド債と米国株は、これまた価格が連動することが知られています。以下は、青線がS&P500のETF(SPY)、赤線がiSharesのハイイールド債ETF(HYG)、それぞれの2008年以降のパフォーマンスを示したものですが、動きの幅は違うものの、基本的に上昇と下落は連動していることが分かります。

債券市場がハイイールド債のデフォルト率の上昇を折り込む(= ハイイールド債の利回りが上昇する = ハイイールド債の価格が下落する)と、その過程で米国株にも下落圧力が働くこととなるでしょう。

結論

※以下はニュースレター(無料)の登録者向けの限定コンテンツです。