日銀政策決定会合は長期金利を0.5%に維持も、金融政策はインフレ率次第

1月18日(水)に日銀政策決定会合が行われました。前回の日銀政策決定会合において長期金利の変動許容幅が0.25%から0.50%に拡大されるというサプライズがあったため、注目が集まる中での開催となりましたが、今回は金融政策の変更はなく、長期金利の変動許容幅も0.50%に維持されました。

長期金利の上昇を促していた債券市場

通常、中央銀行がコントロールするのは超短期金利だけですが、日銀はイールドカーブコントロール(以下、YCC)と呼ばれる非伝統的な金融政策を採用しており、10年国債を売買することで長期金利もコントロールしています。

現在、日銀は長期金利の変動許容幅を±0.50%としています。そのため、長期金利が0.50%を超える水準まで10年国債が売られると、日銀が国債を買い支えることで、それ以上の金利上昇を防ぎます。

一方、債券市場は現在の日本のインフレ率に対して、0.50%という長期金利は低すぎると考えているため、長期金利が0.50%に達した後も10年国債を売り続けており、日銀はそれらの国債を全て買い入れることで長期金利を0.50%に抑えてきました。

以下のグラフを見ていただくと、本日の日銀政策決定会合を受けて、一旦0.419%まで下落しているものの、昨日まで0.50%にピタリと長期金利が張り付いていたことが分かります。

言い換えると、市場は長期金利の上昇を促しているものの、日銀はそれを拒否しているという形になっており、今日の日銀政策決定会合でも、日銀は改めて、債券市場の催促する長期金利上昇を拒否したということになります。

その理由について、黒田総裁は2%のインフレターゲットを目指すためとしており、以下のように発言しています。

感染症の影響など、わが国経済をめぐる不確実性は、極めて大きい状況にあります。現在は、経済をしっかりと支え、企業が賃上げができる環境を整えることが重要でありまして、日本銀行としては金融緩和を継続し、賃金の上昇を伴う形での物価安定の目標の持続的・安定的な実現を目指していく考えであります。

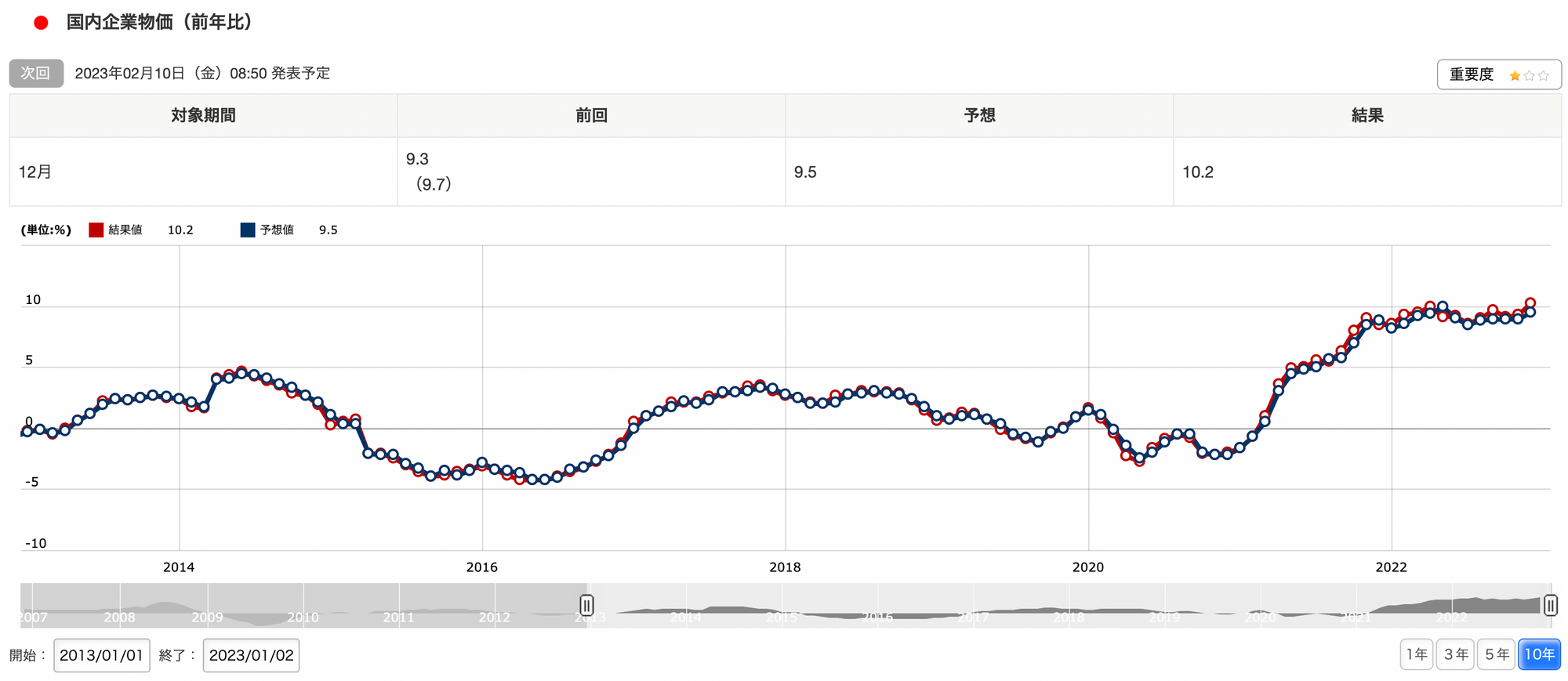

ついに前年比2桁増に達した企業物価指数

では、日本はインフレしていないのかといえば、そんなことは一切ありません。東京都の消費者物価指数は前年比+4.0%と日銀がターゲットとするインフレ率+2.0%を上回ってしまっていることは以前にも書いた通りです。

また、1月16日に発表された12月の国内企業物価指数では、企業物価指数が前年比+10.2%に達していることが発表されました。

これは予想の前年比+9.5%を0.7ポイント上回る数値で、前回の前年比+9.3%からは0.9ポイントの加速となっています。

企業間の取引ではすでに物価は前年比で+10%という水準に達しており、これが消費者向けの店頭価格に転嫁されていくのは、まさにこれからといったところでしょう。

次は、1月20日に日本の消費者物価指数(CPI)の発表があります。そこで最新の全国のインフレ率が確認できることとなります。市場のコンセンサスは前年比+4.0%ですから、コンセンサス通りの数値が出てくれば、インフレ率が加速していることが改めて認識されるでしょう。

17兆円規模に達した、1月の日銀国債買い入れ

インフレが進むのであれば、金利は上がるのが必然です。今年400円の牛丼が来年には440円になるのであれば、極論、購買力を維持したい投資家は10%の金利リターンを求めるでしょう。

もちろん、仮にインフレ率が前年比+10%に達したとしても、そのようなインフレが10年続くということはありませんから、10年国債の金利が明日にでも10%になるという単純な話ではありません。

しかし、インフレしている国では、常に金利に上昇圧力が働きます。少なくとも、企業物価が前年比+10%、消費者物価が前年比+4%でインフレしている国において、0.5%の長期金利が適切な水準だと考える投資家はいないでしょう。

現在日本では、上に書いた通り、日銀が長期金利まで含めて国債金利を統制していますが、日本のインフレが進むにつれて、日銀のイールドカーブ・コントロールには無理が生じ始めています。

その証拠に、日銀による1月の国債買い入れ額は、年初からたったの2週間ほどの間に、既に17兆円規模に達したと共同通信が報じています。これがどれほどの金額かというと、日本の国家予算(一般会計)が110.3兆円ですから、その15%にも達するような金額です。

日銀は16日、金利の上昇を抑え込むために2兆1148億円分の国債を買い入れた。1月の国債購入額は17兆円規模に達し、月間の購入額として過去最高だった2022年6月の16兆2038億円を上回った。日銀が17、18日の金融政策決定会合で金利を極めて低く抑える大規模金融緩和策の修正を進めるとの観測から国債が売られて利回りは上がり、これを抑え込むための購入が増えた。民間シンクタンクの東短リサーチの集計によると、決済日を基準とした1月の購入額は17兆円規模となった。国の財政を日銀が支える「財政ファイナンス」が懸念される。

金利はインフレと一緒に上昇していくことが自然の摂理であり、それに反する金融政策には持続性がありません。インフレが収まらない限り、日銀はいずれ長期金利の上昇を容認せざるを得なくなるでしょう。

高校のときに学校で見せられた『暴君ネロ』という映画のラストシーンでは、それまでローマ皇帝ネロに押さえつけられて反抗のそぶりすら見せなかった民衆が、突如として皇居にどっと流れ込みます。突如として日銀が債券市場を統制できなくなりはじめている様子を見ていて、頭に浮かぶのは、この印象的なラストシーンです。

結論

※以下はニュースレター(無料)の登録者向けの限定コンテンツです。