輸入インフレは一段落も、日本国政府は国内のインフレを加速させたい模様

先週の金曜日に日本の国内企業物価指数と輸出入物価指数が発表されました。

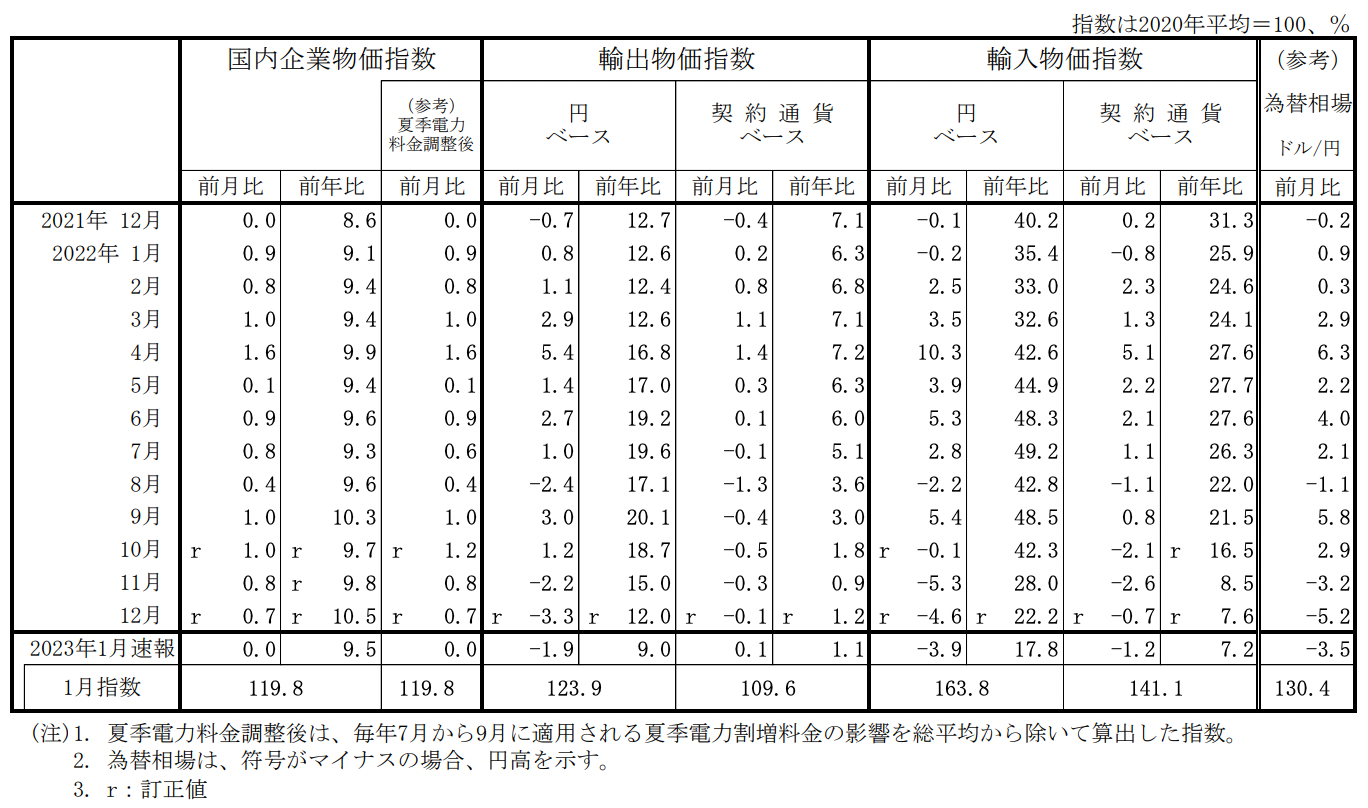

輸出入物価指数は、円安トレンドの反転と連動してピークを超えて下落に転じており、輸入インフレは一段落するでしょう。一方、国内企業物価指数については、前年比+9.5%という高水準が続いており、まだまだ予断を許さない状況です。

最終的には、これらのインフレがどこまで消費者物価や賃金に反映されてくるか、さらにそれに応じて国内金利がどこまで上昇するか、が投資家にとっては重要です。奇しくも日本国政府は国内のインフレを加速させたいようであり、そうした価格転嫁や賃金、金利の上昇というのは、まさにこれからのテーマだといえるでしょう。

国内企業物価のインフレは高止まり

国内企業物価指数は前年比で+9.5%、前月比で+0.0%でした。

前回が前年比+10.5%、前月比で+0.7%であったことを考えると、一時的にインフレの加速は止まっているようにも見えるため、これが消費者物価指数にも反映されてくるようであれば、日本のインフレ加速が一段落する可能性もあるでしょう。

とはいえ、前年比+9.5%という高水準のインフレですから、まだまだ「高止まりしている」という表現が適切で、何らかの結論を下す段階ではないと思います。来月、再来月と継続して企業物価指数の前年比が低下していけば、インフレの減速を意識しても良いかもしれません。

輸出・輸入価格は円安の巻き戻しでピークを超えたか

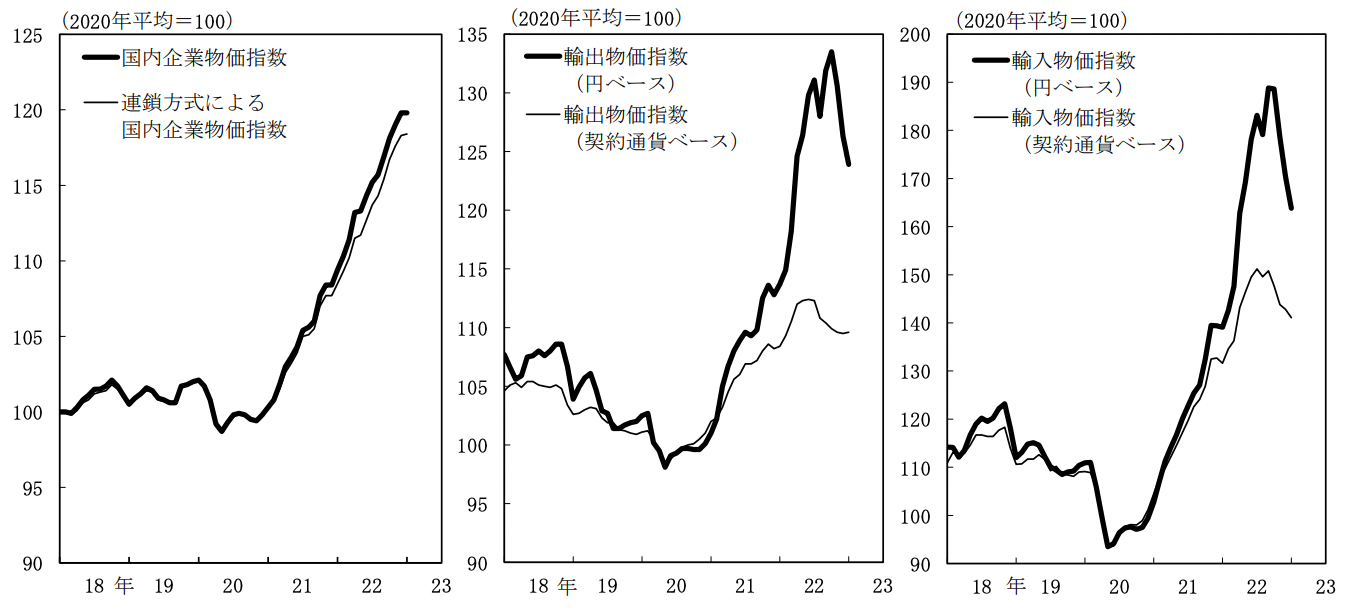

一方、輸出物価指数と輸入物価指数では、ピークを超えたような動きも見られます。

以下のグラフを見ていただくと、一番左の国内企業物価指数が勢いよく上昇を続けているのに対して、真ん中の輸出物価指数と右側の輸入物価指数は低下に転じている様子がご覧いただけると思います。

この背景には、当然ながら円安の巻き戻しがあるでしょう。ドル円のチャートを見ると、2022年10月頃にドル円が円安のピークをつけたのと、輸出入物価指数がピークをつけたのが、ほぼ同時期であることが分かります。

目先は、米国でインフレの長期化が意識されて金利が上昇しているため、円安からの巻き戻しも落ち着き始めています。ですから、輸出入物価指数もここからさらに大きく下がることはないと思います。しかし、もう少し長期でみると米国のインフレはある程度落ち着いてくるでしょうし、景気後退も考えられます。そのため、日本の輸出入物価指数が再度急速に上昇するというパターンもまた想定する必要がないでしょう。

そうすると、円安による輸入インフレというのはこのあたりで落ち着いてきて、あとは国内のインフレ(商品価格への転嫁や人件費の高騰)がどのくらい起こるかということになります。

企業同士で商品価格への転嫁が進んでいるかどうかは、先ほどの国内企業物価指数を見ればよいし、消費者向け商品において商品価格への転嫁が進んでいるかどうかは国内消費者物価指数を見ていく必要があります。

日本国政府は価格転嫁(インフレ)を進めさせたい

さて、以下の日経新聞のニュースによると、経産省は「価格転嫁をしていない企業」、「価格転嫁に応じない企業」の名前を公表して、価格転嫁(つまり国内のインフレ)を加速させるという政策を取っているようです。

企業の賃上げ原資の確保に欠かせない価格転嫁が遅れている。米欧はコスト増の大半を販売価格に反映しているのに、日本は5割しか転嫁できていない。資源高のしわ寄せは立場の弱い中小企業に集まりやすい。構造的な賃上げによる経済の好循環の実現に向け、経済産業省は7日、価格交渉や転嫁に後ろ向きな企業名の公表に踏み切った。デフレで染み付いた商習慣を転換できるかが試される。

価格の自由競争は、自由主義の根幹であり、政府がこんなことをして良いのか、社会主義なのではないかと驚くばかりですが、どうやら日本国政府は価格転嫁、つまり国内インフレを促進したいようです。

インフレが進むほど、国債の価値が目減りするわけですから、せっせとインフレを加速させるのが一番の財政再建だということでしょう。国内のインフレを加速させるというのが国策なのであれば、国内企業物価指数も簡単には落ち着かないでしょうし、消費者物価指数や賃金への転嫁もさらに進んでいくと考えるのが自然だと思います。

結論

※以下はニュースレター(無料)の登録者向けの限定コンテンツです。