植田和男教授による日銀新体制は金融政策の正常化を進める

日銀の黒田総裁の後任として、植田和男教授を起用する意向を岸田総理が固めました。植田教授は基本に忠実な金融政策を実行すると考えられ、日本国内のインフレが続く状況においては、金融政策の正常化を進めることとなるでしょう。

そのため、マイナス金利政策やイールドカーブコントロールによって損失を被ってきた国内銀行株に投資妙味がある状況は、市場が金融政策の正常化を織り込むまで、しばらく続くと思います。

植田和男教授は経済学者で、すべては経済指標次第

岸田総理は、経済学者の植田和男教授を次期日銀総裁に起用する意向を固めました。こうしたことは、水面化での調整もある程度行われているでしょうから、不祥事等がなければ植田和男教授が順当に次期日銀総裁となるものと思われます。

さて、植田教授は今回の発表を受けて、現在の金融緩和について聞かれたインタビューで、以下のように答えています。

金融政策は景気と物価の現状と見通しにもとづいて運営しなければいけない。そうした観点から現在の日本銀行の政策は適切であると思います。現状では金融緩和の継続が必要であると考えています

この一言からも分かるように、植田教授の金融政策は経済指標に素直なものになると予想されます。

植田教授の過去の講演等を見ても、「ヘリコプターマネーはハイパーインフレのリスクがあるので危険。日本では、日銀が低金利を維持して、政府が財政支出を増やせば、似たようなことができる。しかし、インフレが始まってからが地獄」など、オーソドックスな内容が語られています。

そんな植田教授の率いる日銀は、粛々と、経済の見通しに従って、あるべき金融政策を進めるものとなるでしょう。少なくとも、黒田総裁のように市場を驚かせたり、80階から飛び降りるような独自の金融政策を展開する可能性は低いでしょう。

もちろん、研究者としてあるべき論を述べるのと、実際に自分で金融政策を運営するのは別物ですから、有言実行とならない可能性もあります。インフレを引き締めるためには金利を上げなければいけないというのは簡単でも、実際に金利を引き上げると、企業の倒産や失業率の上昇に繋がりかねないわけですから、それは口で言うほど簡単なことではありません。

米国経済を不景気に陥れてまで1970年代のインフレを退治したポール・ボルカー元FRB議長が有言実行の男として尊敬されているのも、それまでにあるべき論を実行できなかったFRB議長がいたからこそです。

とはいえ、金利を上げるにあたって、インフレに先んじるか遅れをとるかという程度の差であり、インフレに対してさらなる国債買入れで対応するといった黒田総裁のエキセントリックな対応とはならないでしょう。

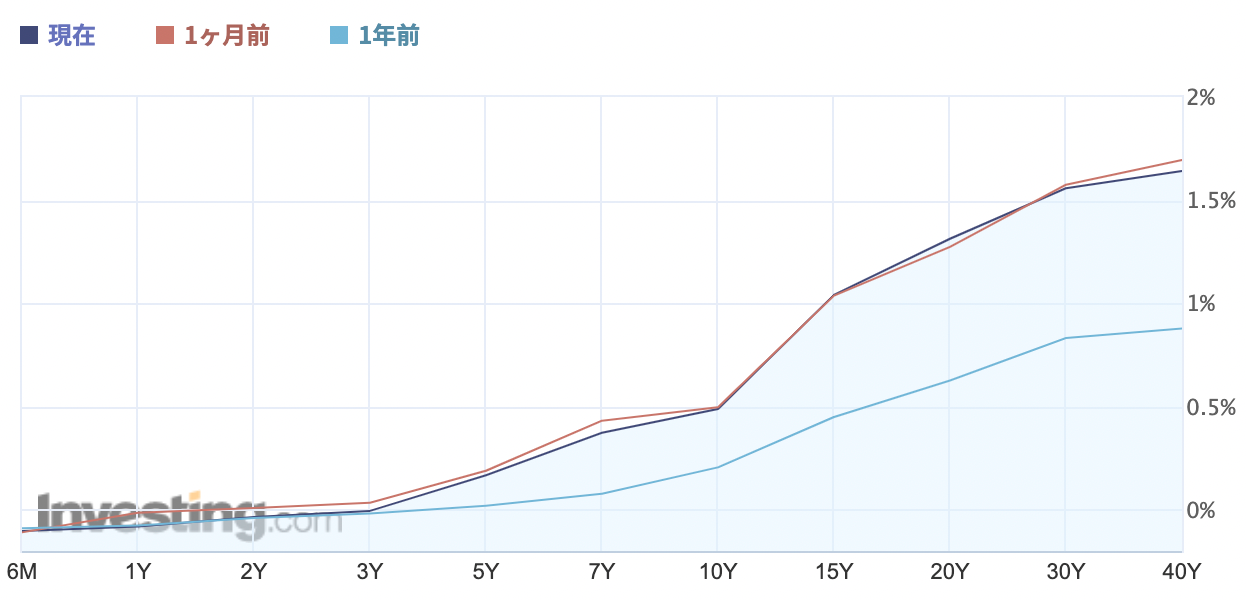

日本のインフレが加速すれば、日本の金利は上がる

さて、そんな経済の見通しに素直な金融政策が実行された場合、基本的には「インフレが加速すれば金利が上がるし、デフレになれば金利が下がる」というオーソドックスな金融政策になるはずです。

それでは、国内はインフレしているのか、デフレしているのか、といえば、町中の小学生に聞いても「インフレしている」と答えるでしょう。

では、金利は上がるのか・下がるのかといえば、当然上がるでしょう。どこまで上がるかは、今後の国内のインフレ率次第です。

そもそもここ数年の日本の経済状況は非常に分かりやすく、それを一人で分かりにくくしていたのは、10年だけいびつに凹んだイールドカーブを作ってみたりと、自分のアーティスト・表現活動の場として日銀を活用していた黒田総裁です。

黒田総裁がオーソドックスな経済学者の植田教授に交代するのであれば、「こんな簡単な話だったのか」と皆が気づくことになるでしょう。

結論

※以下はニュースレター(無料)の登録者向けの限定コンテンツです。