米国CPI:アメリカのインフレ率は4%台で横ばいへ

2023年4月の米国消費者物価指数は前年比+4.9%で、コンセンサスの+5.0%を下回ったものの、インフレが下げ渋りを見せていることが分かりました。

引き続き、FEDは高金利を維持して、債券市場は景気後退を予想しているという状態が続くでしょう。

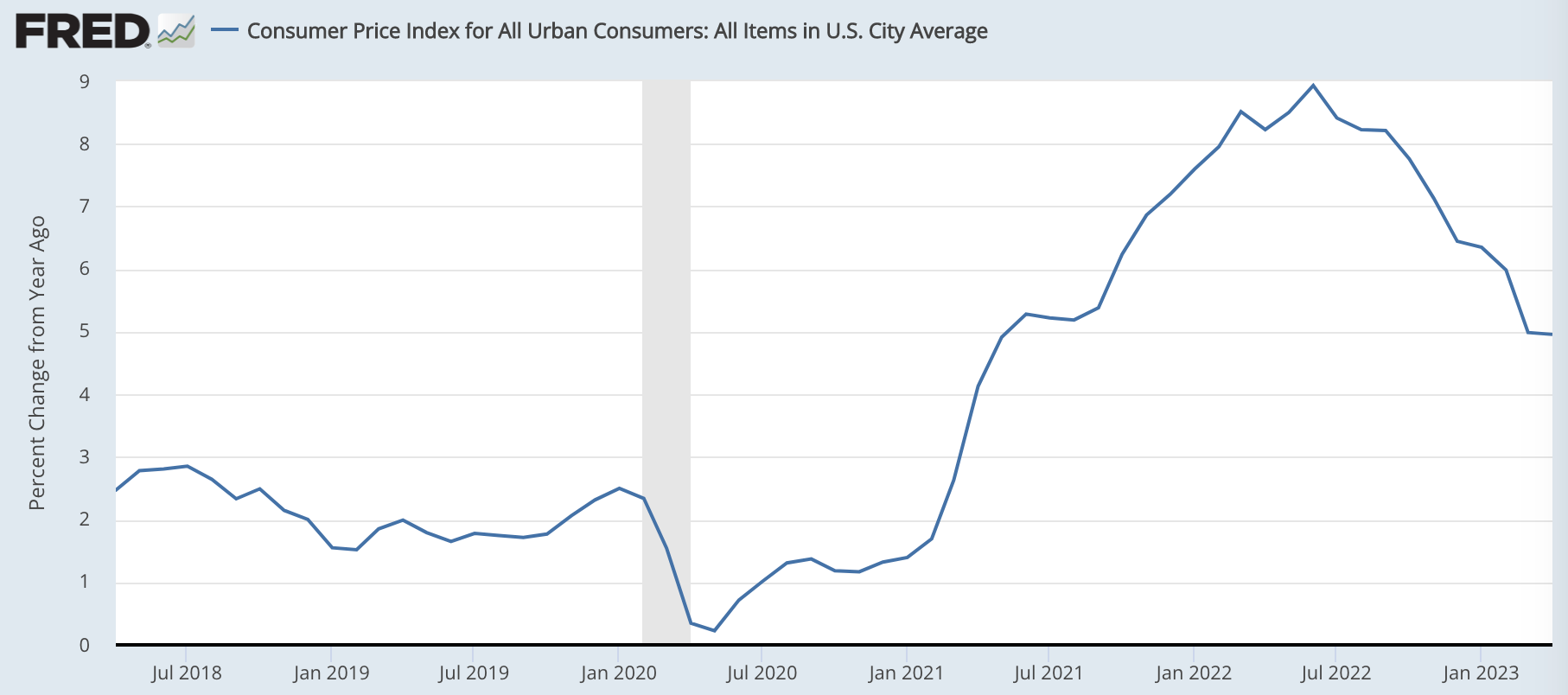

消費者物価指数は前年比+4.9%で横ばいへ

2023年4月の消費者物価指数(CPI)は前年比+4.9%でした。前回の+5.0%からは、0.1ポイントの減速となりました。

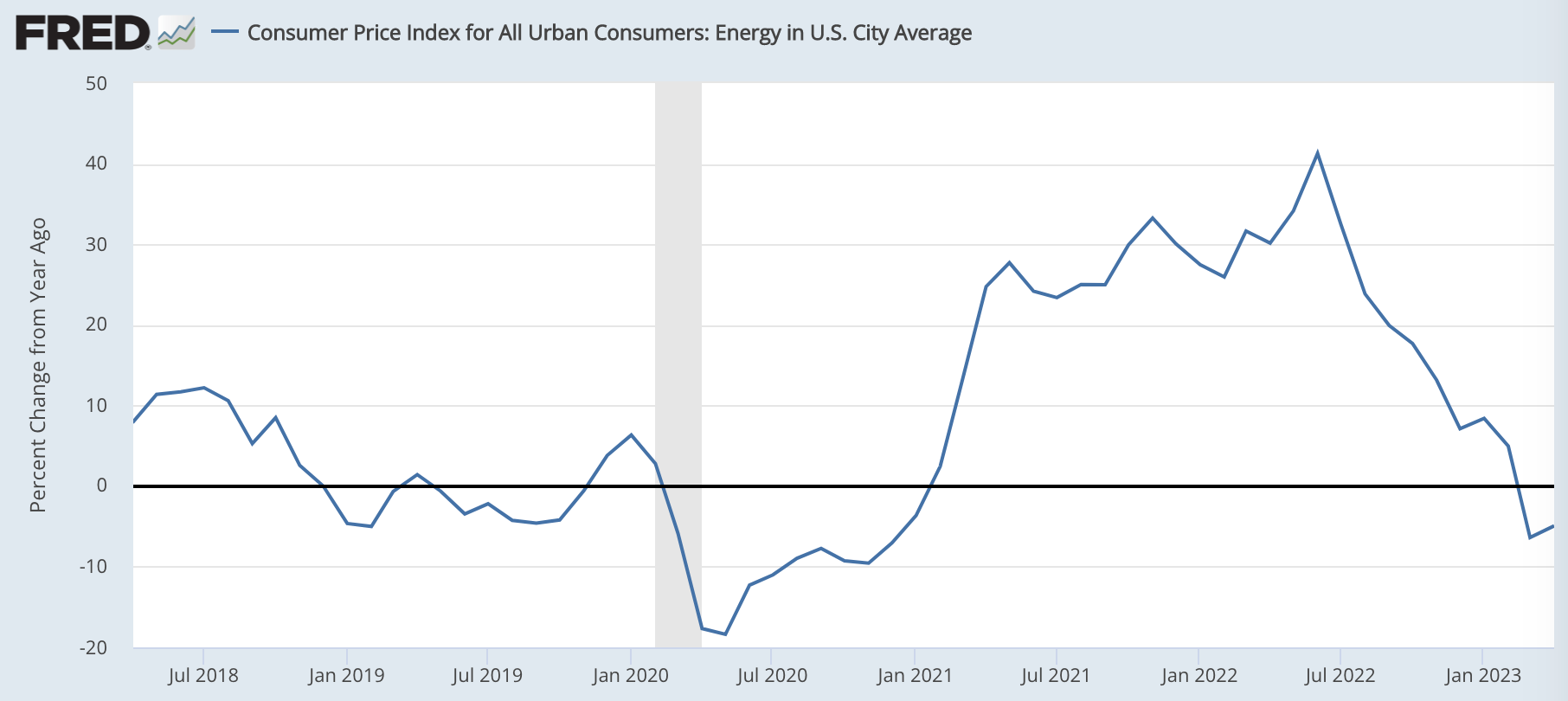

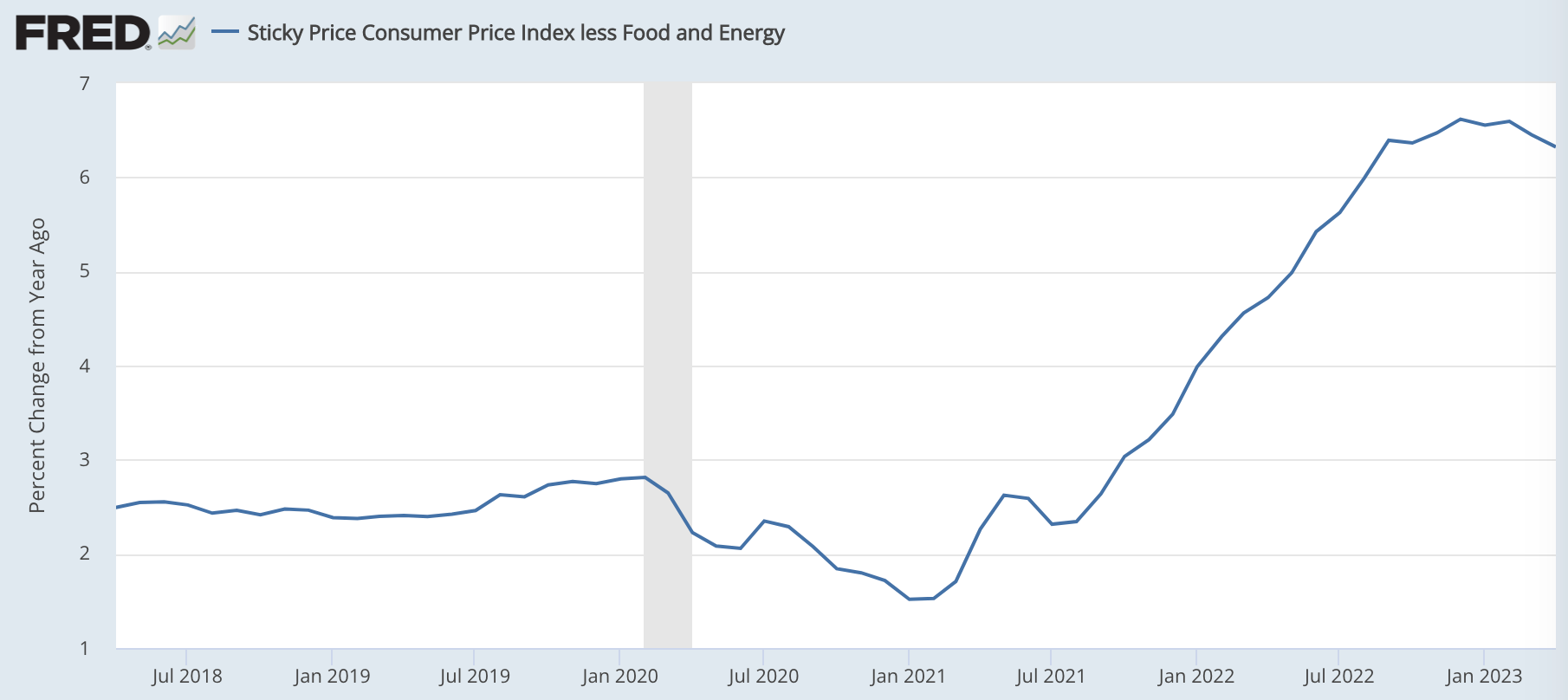

エネルギーと食品を除いたインフレ率は前年比+6%台が続いている

エネルギー価格は-4.9%と前年比でデフレが続いています。

エネルギー価格のデフレが続いている中で、インフレ率が下げ渋りを見せているのは、エネルギーを除いたインフレ率が高止まりしているからです。

こちらの数字は、大きな景気後退でも起こらない限り、目先なかなか大幅に下がることは見込めないでしょう。

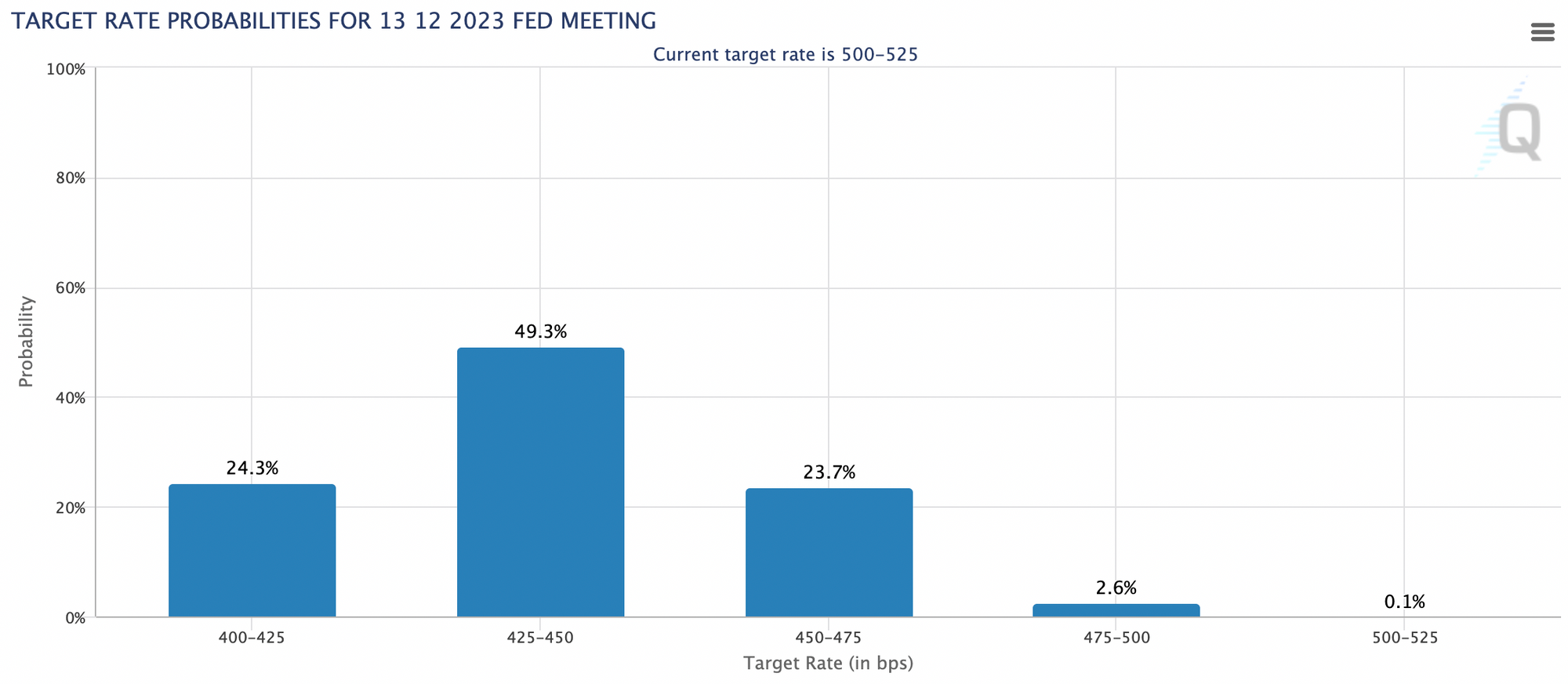

そうすると、インフレ自体は減速基調にあるので追加の利上げまでは必要なさそうだけれど、しばらくはFF金利を下げる理由もないといったイメージになります。

米国金利は特に反応なし

短期金利、長期金利ともに、今回のCPIには特に大きく反応していません。

年末時点でFF金利が4.50%まで下がるという債券先物市場のコンセンサスもCPI前後でほとんど変わっていません。

FEDは今の消費者物価指数で利下げをすることはないので、FF金利が下がるのであれば、もう一段のインフレ減速が必要です。債券市場は、引き続き、景気後退をシグナルしています。

インフレ率はここで下げ止まるのか、もう一段と減速するのか。減速する場合に、失業率の上昇を伴う景気後退となるのか、ソフトランディングが可能なのか。先行きは不透明さが増しています。

結論:バランスのとれたポートフォリオを

※以下はニュースレター(無料)登録者向けの限定コンテンツです。