フィッチによる米国債の格下げと金利上昇は買いのチャンスになる

ここ数日、米国株市場がぎくしゃくしています。(2023年8月3日執筆時点)

その背景に、格付け機関であるフィッチが、米国債の格付けをAAAからAA+に1段階引き下げたことがあげられます。米国債の格下げによって、米国債価格が下がり(米国債金利が上がり)、それを嫌悪してマーケットは荒れ模様を呈しています。

フィッチが米国株を格下げ

フィッチは、S&Pやムーディーズと並ぶ、大手格付け機関です。

もともと、今年の5月の時点でアメリカの連邦政府の債務上限問題を受けて、米国債の格付けを引き下げる方向で見直すというアナウンスは出されていました。

しかし、米銀行の経営破綻ショック、連邦政府の債務上限問題、インフレが終わるのか、FEDによる利上げはいつまで続くのか、という様々な不安があった中では、マーケット等への影響を考えて、実際の格下げには踏み切れていませんでした。今回、これらの問題がおおむね片付いたように見えるタイミングで格下げを実施したということです。

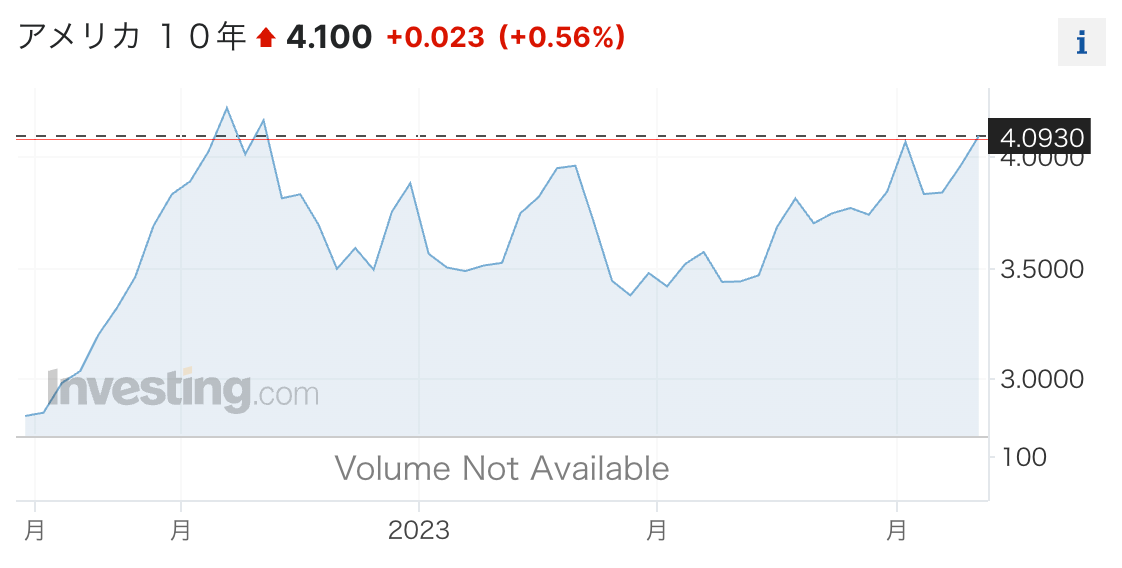

マーケットの反応としては、米国債の格下げを受けて米国債が売られ、金利は上昇しています。例えば、長期金利は再び4%台に乗せています。

金利上昇は、株式をはじめとする、あらゆる資産にネガティブですから、株式相場も下げています。

ファンダメンタルズには変化なし

では、この格下げが何かを意味するかといえば、カタリスト(触媒)としての機能以外には、特に意味するところはありません。

そもそも、米国債の格下げはフィッチ以前にS&Pが先行して行っていますし、米国債の発行残高や税収などのデータはそもそも公開情報なわけですから、長期では米国政府の財務状況が悪いことは以前から誰もが分かっているわけです。

私は、今は典型的な長期サイクルの終盤にあると考えている。あまりに多くの債務を生み出して、その買い手がいなければ、債務危機に陥る。私たちは、いま多くの国債を売らなければいけないが、買い手がいるかどうかというのが問題だ。大きな機関投資家は国債で損をしたので、その保有量に変化が起きている。それから、地理的な変化も起きている。いくらかの国は経済制裁を恐れている。

ですから、どちらかというと、年初からするすると上がってきた株式相場が調整をするにあたっての方便といった意味合いが強いでしょう。

目先は、いったんの反応として米国債が売られていますが、米国債を売ったところで、何か他に買うものがあるわけではありません。強いていえば、長期の米国債から短期の米国債に乗り換えるくらいでしょう。

ですから、しばらくはフィッチ・ショックで金利が上がり、株式が調整するかもしれませんが、中長期で見れば、インフレの低下に伴って、金利も下がるというメインシナリオを変更する必要はないと思います。

結論:8月〜9月に様子を見ながら拾っていく

※以下はニュースレター(無料)登録者向けの限定コンテンツです。