加速する日本のインフレ、東京の消費者物価指数は前年比+4.0%へ

今回は、2023年1月発表(2022年12月分)の東京都の消費者物価指数について書きます。

最初に結論だけ書いておくと、前年比+4.0%であり、東京都に限った数値ではありますが、インフレが加速していることが確認されました。

僕は、以前に書いたとおり、日本では今年インフレが加速すると考えています。

今回は、その想定に沿う結果が出てきたことになります。

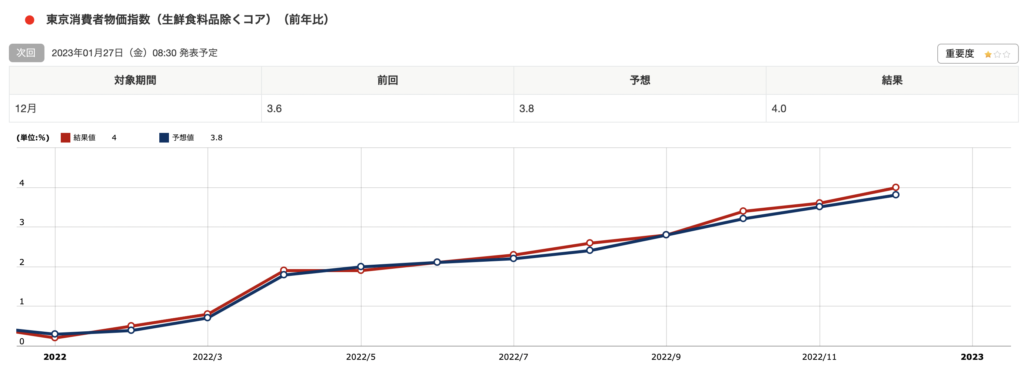

東京都の消費者物価指数(生鮮食料品除くコア)は+4.0%

東京都消費者物価指数(生鮮食料品除くコア)は前年比+4.0%でした。前回の+3.6%から0.4ポイント加速しています。

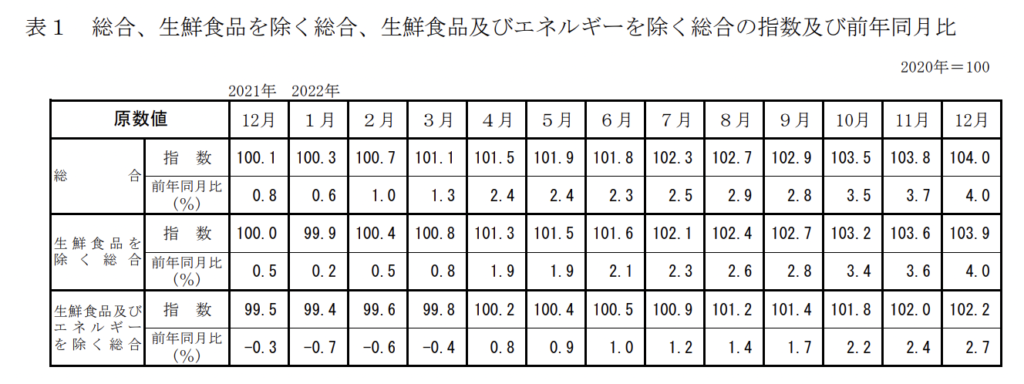

一応、コア以外の数値についても、総務省のPDFから引用して載せておきます。

まとめると、以下のようになっています。

- 総合:前年比+4.0%(前回+3.7%)

- 生鮮食品を除く総合:前年比+4.0%(前回+3.6%)

- 生鮮食品及びエネルギーを除く総合+2.7%(前回+2.4%)

値動きが激しいとして除外されがちな生鮮食品とエネルギーを除いても、前年比+2.7%とインフレは着々と定着しはじめています。

円高の中でも加速する日本のインフレ率

さて、日本のインフレに対して反作用として働く力を考えると、最も大きなものは円高でしょう。円高になると、輸入品の価格が下がるため、インフレを抑える効果が働きます。

しかし、以下のチャートでわかるように、ドル円は10月にすでにピークをつけています。タイムラグがあるとはいえ、現時点では円高によるインフレ抑制効果はみられず、逆に加速していることには注意が必要だと思います。

その他に、インフレに対する反作用として働くものを考えると、日銀による金融政策の変更(利上げ)と政府による財政政策の変更(増税)くらいでしょう。円高ではインフレが止まらないのであれば、日銀には金融政策変更への強いプレッシャーが働いてくることになります。

日銀が許容した±0.5%の上限に早くも達した長期金利

実際に、マーケットでは日銀にプレッシャーをかけるように長期金利が上昇しています。

日銀はイールドカーブ・コントロールという名目で長期金利(10年国債の金利)を±0.25%に強制的に固定してきましたが、いよいよそれがサステナブルではない(無理矢理に続けようとすると、ほとんどの国債を日銀が買い占めることになってしまう)ということで、昨年の12月に金融政策を変更し、±0.5%までの変動を認めることとしました。

その後、長期金利は0.4%台で推移していましたが、直近はついに0.5%に到達してしまいました。

日銀が実質的な利上げを許容して設けたバッファは早くも埋まってしまい、インフレが加速するのであれば、±0.75%や±1.0%といった変動幅を認めることをマーケットが催促する流れになるでしょう。

結論

※以下はニュースレター(無料)にご登録いただくとお読みいただけます。