2022年12月の米国消費者物価指数はインフレの順調な減速を示した

2023年1月12日に発表された、2022年12月の米国消費者物価指数(CPI)は、アメリカのインフレが順調に減速していることを示しました。

- 全アイテムのCPI:

コンセンサス通りの前年比+6.5%で、前回の前年比+7.1%から0.6ポイント低下しました - 食品・エネルギーを除いたコアCPI:

コンセンサス通りの前年比+5.7%で、前回の前年比+6.0%から0.3ポイント低下しました

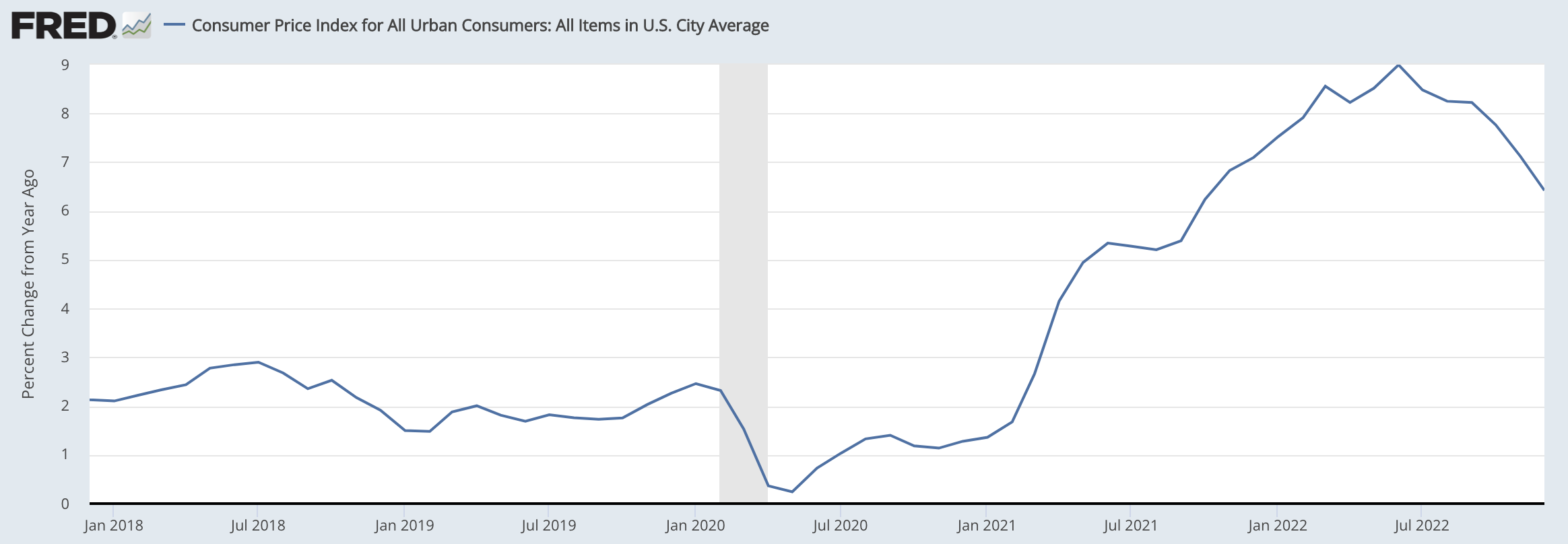

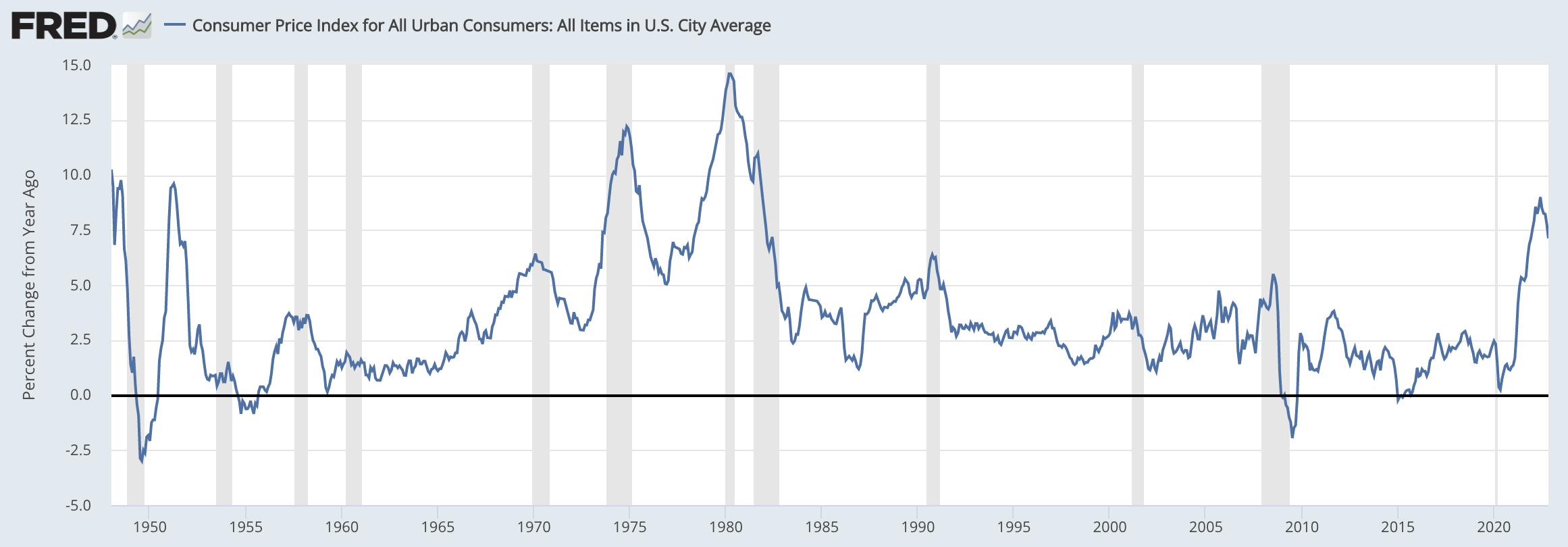

過去の消費者物価指数をみると、2023年中頃にはインフレは収まる

過去推移をグラフで確認しておくと、9%近いインフレ率となった2022年7月発表の6月CPIをピークにインフレ率は低下を続けており、インフレの第一波はこのまま収束するというのが、引き続き、自然な見方だと思います。

インフレ率は、過去の事例を見るかぎり、加速とほぼ同じ速度で減速していくことが知られています。

今回は、2021年5月のCPIからインフレターゲットの前年比+2%を超えはじめて、約1年後の2022年6月にピークをつけています。そうすると、今年の中頃(6月や7月)には、前年比+2%までは下がらないとしても、ずいぶんと収まってくるでしょう。

ソフトランディングかハードランディング(景気後退)か

今年の中頃にはインフレがずいぶん落ち着くとして、その時点で依然として雇用が強く、失業率が低ければ、ソフトランディングが見えてきます。インフレ率が前年比+2%〜4%程度、長期金利も2%〜4%程度といった環境に落ち着いていくでしょう。オークツリーキャピタルのハワード・マークス氏の主張するような投資環境です。

一方で、インフレ率が低下する過程で失業率が大きく上昇してしまった場合には、いわゆるハードランディング = 景気後退に陥ることになります。この場合、FRBが引き締め的な態度を続けたなら、インフレ率はその勢いのまま前年比+0%以下にまで突き抜ける可能性があるとガンドラック氏は主張していました。

8%や9%から2%まで下がって、そこで魔法のように立ち止まると思っている。9%から2%まで、インフレ率が7%も下がるのであれば、どういう論理によって、そこで止まると言えるのだろうか。(中略)次の1年ちょっとでインフレ率が2%まで低下すると市場は織り込んでいるが、それだけの経済的な問題やデフレ要因のモメンタムがあれば、インフレ率はマイナスにまで突き抜けるだろう。

しかし、FRBはここでジレンマと戦うことになります。今回のインフレは、供給が足りていないことに起因するインフレを利上げによって需要を無理やり抑制することで抑え込んでいるため、FRBが再度金融緩和に舵を切ってしまうと、インフレは簡単に再燃してしまう可能性が高いからです。

つまり、ハードランディングの場合は「インフレしやすい環境下における景気後退」、言い換えると「スタグフレーション」に見舞われることとなります。

ソフトランディングとハードランディングのどちらの可能性が高いかという点についての予想は困難ですが、米住宅建築大手のレナー社の決算コメントなどを見ていると、ハードランディングになる可能性は十分にあるように思います。

現在、アメリカの住宅ローンは6%といった高金利になっており、それによって住宅の需要は抑え込まれています。そのため、住宅の新規建築は2023年に30%程度も減り、それに伴って第二四半期には雇用等が悪化をはじめる、というのがレナー社CEOであるスチュアート・ミラー氏の見立てでした。

私たちの現在の見解では、2023 年には一戸建ておよび集合住宅の生産量が全国的に25%〜33%減少し、全国の住宅供給不足が悪化するでしょう。

結論

※以下はニュースレター(無料)にご登録いただくとお読みいただけます。