米国実質GDPは予想を上回り、2022年第4四半期の経済が強かったことを示した

2022年第4四半期の米国GDPが発表されました。実質GDPは前期比+2.9%(年率換算)で、コンセンサスの+2.7%を上回りました。また、内訳を見ていくと、個人消費は予想を大きく下回ったものの、民間投資が前期比プラスを回復するなど、明るい要素も見られました。

今回発表されたデータは2022年10月〜12月のものなので、バックミラーを見ているようなものであり、今の足元の景気を示すデータではありません。とはいえ、予想を上回る実質GDPが出てきたことは事実であり、FEDの動向や市場参加者の意識にどのような影響を与えるか、景気後退に陥る可能性に変化はあるのか等、今後とも注視していく必要があるでしょう。

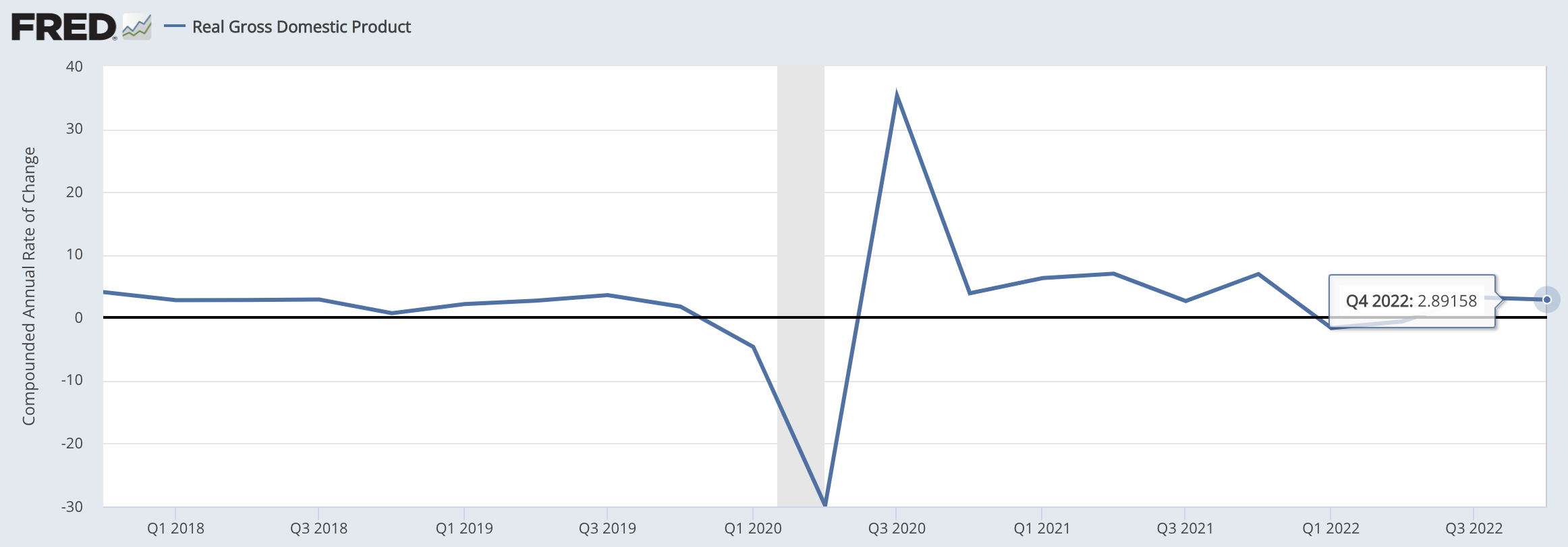

米国GDPは前期比+2.9%で、コンセンサスの+2.7%を上回った

アメリカの2022年第4四半期における実質GDPは、前期比+2.9%(年率換算)でした。これは前回の+3.2%からは失速しているものの、コンセンサスの+2.7%を上回っており、決して悪い数値ではありません。

以下のグラフを見ていただくと、2022年第1四半期〜第2四半期に一時的に実質GDPはマイナスになったものの、そこから持ち直して、+3%前後の成長が続いていることが分かります。

続いて、個別の内訳を見ていきたいと思います。

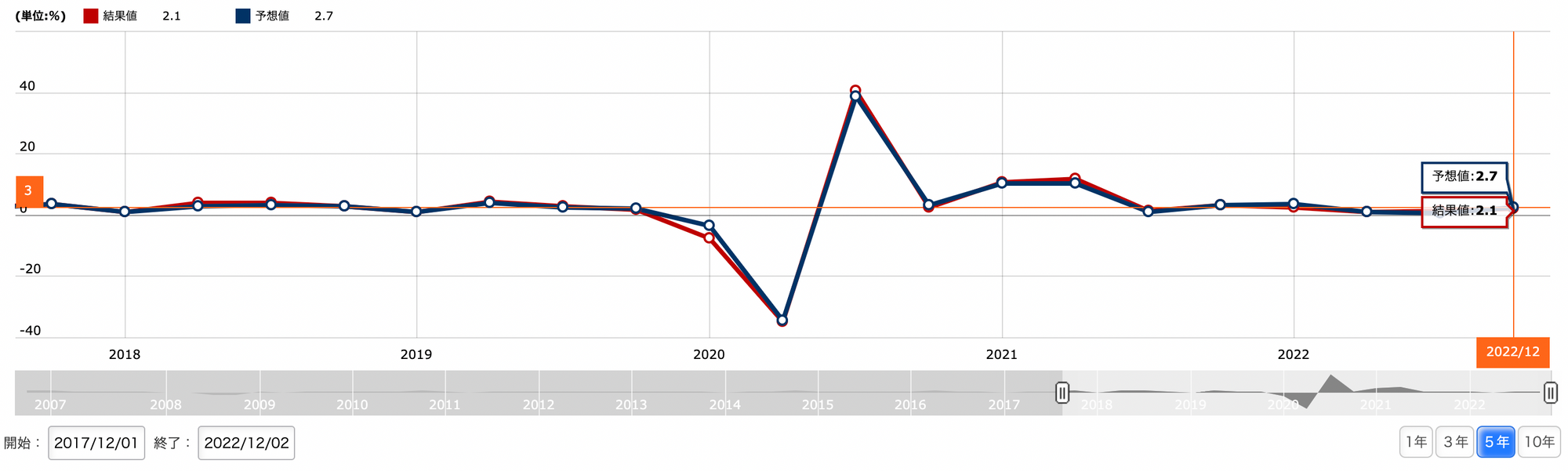

個人消費は前期比+2.1%で予想以上に失速した

個人消費は、前期比+2.1%(年率換算)で、前回の+2.3%から失速しました。また、コンセンサスの+2.7%を大きく下回りました。FREDのデータが更新されていないため、マネックス証券から画像を引用します。

インフレや金利上昇が個人の購買力に影響を与えているということでしょう。とはいえ、+2.1%で成長しているので、今すぐにも景気後退という感触ではないようにも見えます。

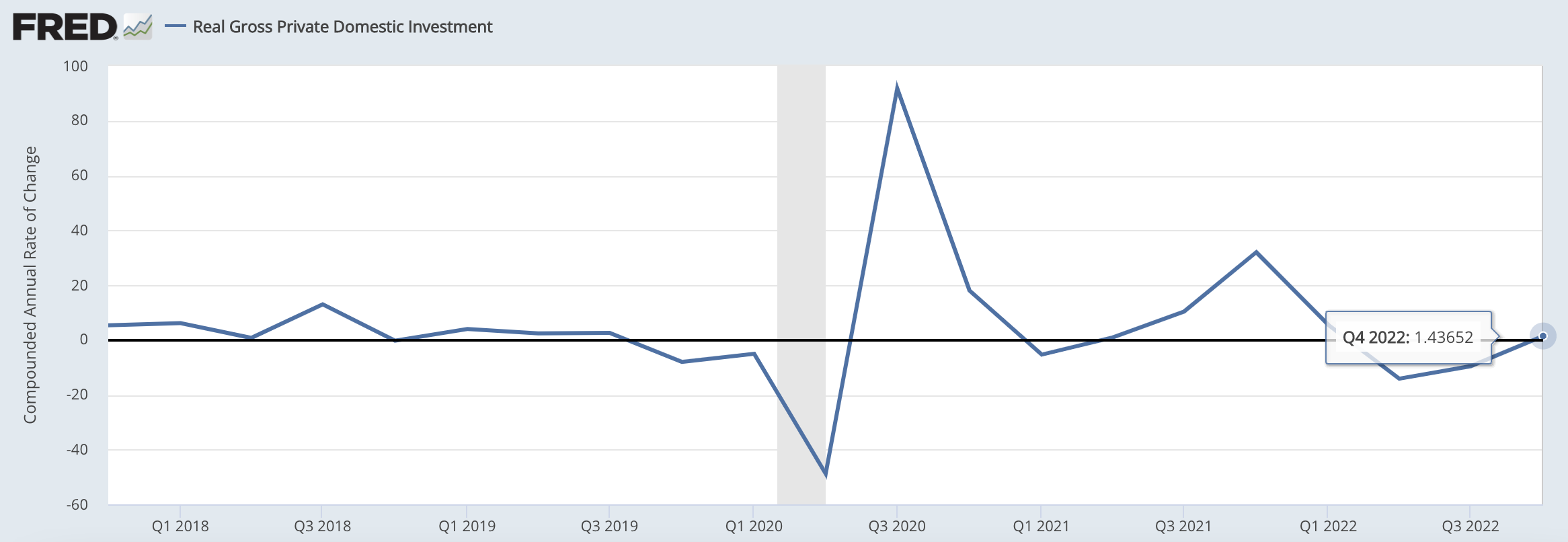

民間投資は堅調で実質投資額はプラスを回復

民間投資は前期比+1.4%(年率換算)となりました。前回、前々回と大きくマイナスとなっていたため、プラスになりやすい環境ではありましたが、民間投資が増加基調になっていることも、また経済にとってポジティブだといえるでしょう。

総じて、米国企業の経営者は(少なくとも昨年10月〜12月時点では)そこまで景気の先行きを悲観していないことを示しているからです。

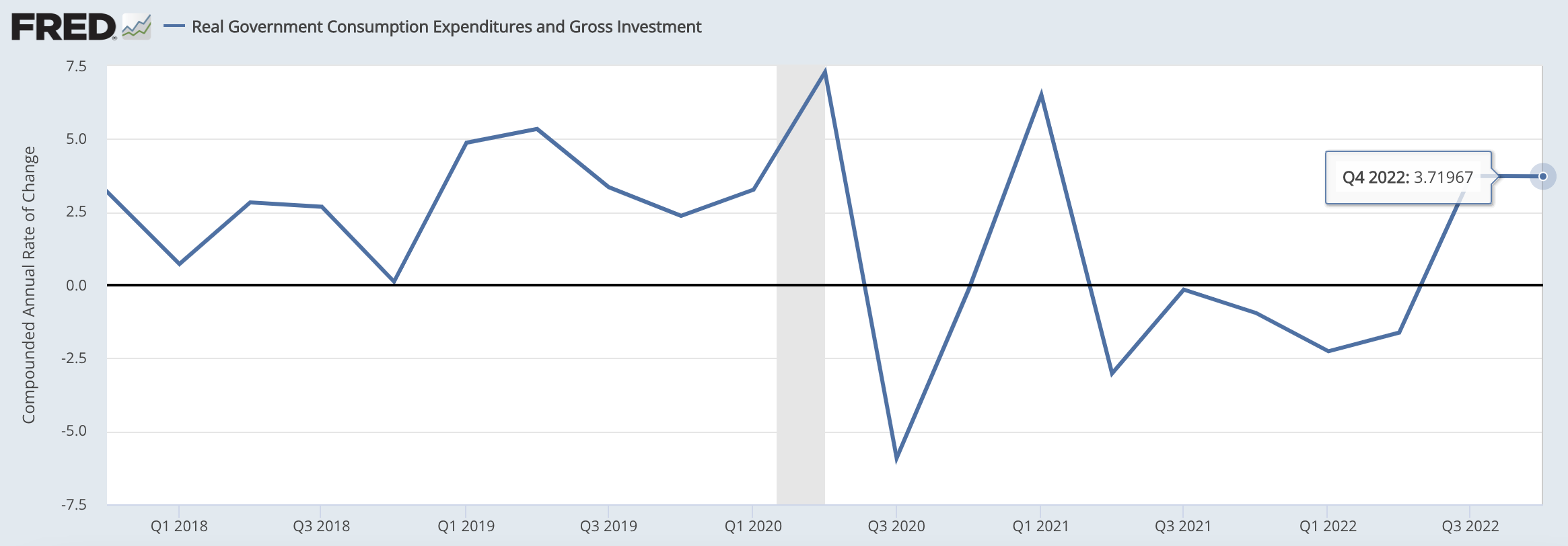

政府支出は前期比+3.7%と強めの状況が続く

政府支出も、前期比+3.7%(年率換算)と堅調に推移しました。

インフレが収まりつつあるとはいえ、政府が前期比+3.7%で実質支出を増やしているのは、インフレ再加速の要因となりうる可能性もあります。

結論

※以下はニュースレター(無料)の登録者向けの限定コンテンツです。