ガンドラック氏:景気後退で金利が下がり、インフレ率は4%で下げ止まる

ガンドラック氏が、UBSのイベントで行われたオンラインインタビューで、これまでよりも詳細に経済の見通しを語っていました。

ガンドラック氏が従来から述べていたことは、市場がインフレ率が前年比+2%程度まで下がることを織り込んでいるが、その場合はデフレまで陥ることになるというものでした。これに対して、ガンドラック氏自身のメインシナリオとしては、インフレ率は前年比+4%程度から下がらなくなってしまうというものであることが説明されました。

FEDは利下げに転じる

現在、FRBは何としてもインフレを抑え込むという鷹派の姿勢をとっており、FF金利を5%以上にまで上げたうえで、その状態を継続することを公言しています。

しかし、債券市場はFF金利がそこまで上がることはないと見込んでいます。その証拠に、米国6ヶ月国債の金利は5%を超えていません。

このことは、以下のニュースレターでも触れたとおりです。

ガンドラック氏は、FEDは債券市場を後追いするので、最終的にはFEDがピボットして利下げに転じるだろうと考えています。

景気後退がパウエルの考えを変えさせるかもしれない。すでに景気後退入りしているか、数ヶ月以内に景気後退するであろうことを示すデータと、パウエルのインフレ率を下げるという決意の間には、強い対立関係がある。だから、どこかの時点でFEDが迷う状況が訪れるだろう。そして、債券市場を後追いしてFF金利を引き下げることになる。それが期待インフレ率の再上昇に繋がる。

市場はインフレ率や実質金利の読みを間違っている

さて、ガンドラック氏は従来から「市場が予想するように、インフレ率が前年比+2%程度まで下がるのであれば、その勢いのまま前年比マイナスまで突き抜ける」という主張を繰り返してきました。

しかし、実際にはインフレ率が前年比+4%よりも下にどんどん下がっていく状況にはならないだろうというのがガンドラック氏の読みです。なぜなら、景気後退によって金利が下がることで、インフレ期待が再燃するからです。

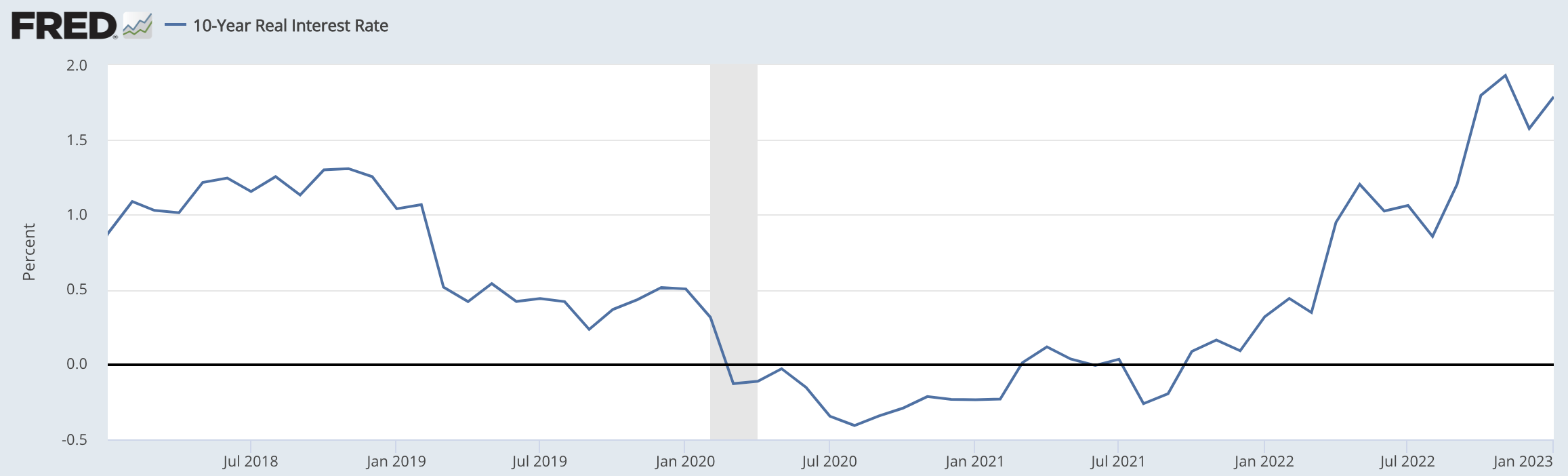

昨年の実質金利の動きは、市場がインフレ率の読みを間違えていたことに起因している。そして、今年も間違っているだろう。実質金利に大きなボラティリティをもたらすと考えている。

インフレ率が上昇して、金利が下がるのであれば、2022年に上昇しつづけてきた実質金利は低下することになるでしょう。

結論

※以下はニュースレター(無料)の登録者向けの限定コンテンツです。