ガンドラック氏:アメリカのインフレ率は5月に4%まで下がり、債券市場はその後のデフレを意識している

ガンドラック氏は、年初のラウンドテーブルにおいて、「2023年6月に発表される2023年5月の米国CPIは前年比+4%程度まで下がるだろう」という見通しを示しました。

ガンドラック氏は、以前から前年比+2%までインフレ率が下がるのであれば、その勢いのまま前年比マイナスまで突き抜けて、景気後退に陥ると主張していましたが、改めてその主張を繰り返しました。加えて、その結果としてデフレにまで突入するというアイデアを債券市場が意識しはじめている点に興味を持っていると述べました。

今後のインフレ率にはベースエフェクトが働く

ガンドラック氏が、今後のインフレ率が急速に下がる理由として挙げているのが「ベースエフェクト」です。インフレ率というのは前年との比較であるため、前年のインフレ率が高かったのであれば、今年の上昇率はその前年との比較であるため、低くなりがちです。これがベースエフェクトです。

だが、インフレ率は下がっている。私たちは、今後数ヶ月の間にインフレ率が下がるということについて、形而上学的確信を持っている。それはベースエフェクトがあるからだ。比較対象は大きな数字であり、それと比べて強い数字が出てくると考えるべき理由はない。

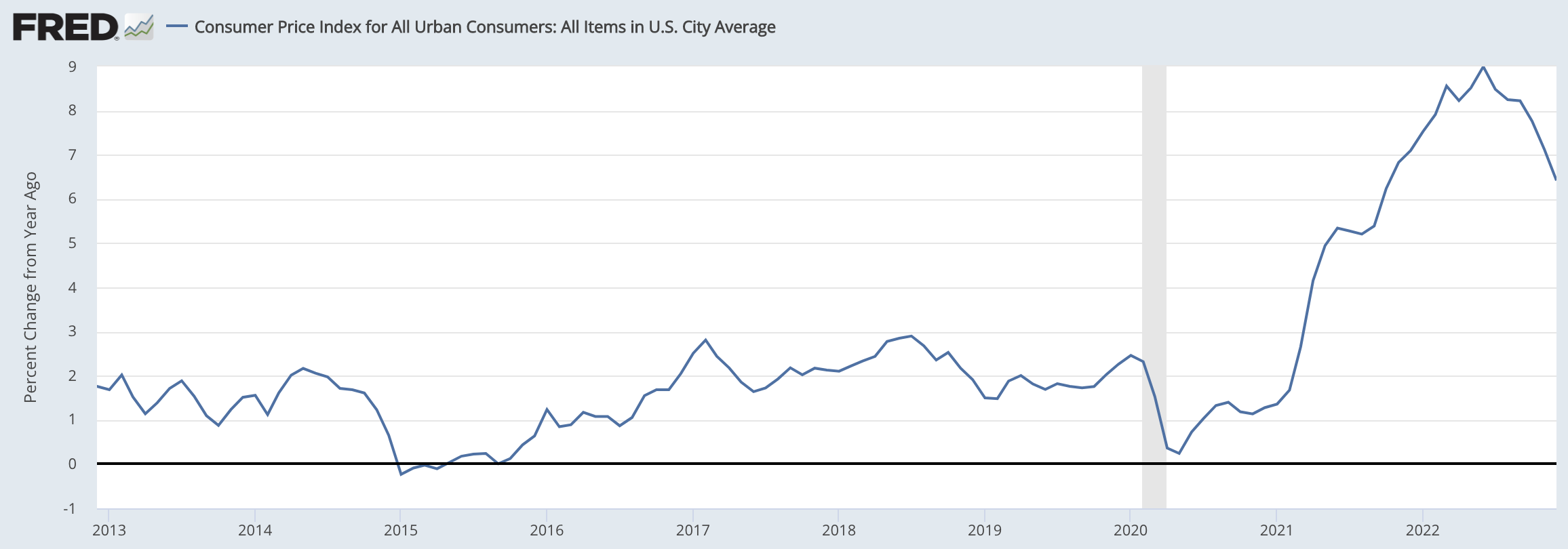

実際に米国消費者物価指数(CPI)を確認してみると、2022年5月以降は前年比+5%〜10%という高いインフレ率で物価が上昇していたことが分かります。

2023年5月以降は、こうした2022年の高いインフレ率の数値が比較対象となるため、2023年のインフレ率は相対的に低くなるというのがガンドラック氏の主張です。

私たちは、将来6ヶ月程度について正確に予想ができるインフレーション予測モデルを持っている。私たちは、インフレ率が急速に下がっていくと考えており、6月に発表される5月の数値では4%程度まで下がると思っている。

インフレ率の上昇から下落まで当ててきたDoubliLine Capitalのモデルですから、この部分については一定の信頼を置いでしょう。

債券市場はデフレを意識しはじめた

ガンドラック氏は、そのあたりでインフレ率は落ち着く可能性があるとしています。

私たちは、インフレ率が急速に下がっていくと考えており、6月に発表される5月の数値では4%程度まで下がると思っている。その辺りからは(インフレ率の下落は)落ち着いてくるかもしれない。

一方で、ガンドラック氏は、債券デリバティブ市場や経済学者がさらなるインフレ率の下落を予想している点についても、繰り返して指摘をしています。

市場や経済学者は、今年の終わり頃にはインフレ率が前年比+2%〜2.5%程度まで下がり、そこで魔法のように(インフレ率の下落が)止まり、そこから3年間横ばいが続くと予想している。それはあり得ないことだ。インフレ率は36ヶ月間も横ばいになることはない。

これはガンドラック氏の従来からの主張ですが、加えて、債券市場はインフレ率が前年比でマイナスになる可能性も少しずつ意識しはじめているとガンドラック氏はいいます。

債券市場は、インフレ率が前年比+4%に下がるだけでなく、前年比マイナスまで突き抜けるというアイデアを嗅ぎつけてきた。FEDが"仕事"に取り組んでおり、経済がさらに弱くなっているので、2023年のどこかでインフレ率が前年比マイナスになるかもしれない。6ヶ月前のマインドセットを考えると、これはショッキングだ。これが逆イールドが生じている理由でもあり、FEDの利上げにも金利が反応しない理由だ。

つまり、DoubleLine Capitalのインフレ率予想モデルではインフレ率が前年比+4%程度まで下がることしか現時点では見えていないけれど、市場や経済学者は前年比+2%まで下がると予想しており、それを見た債券はその先のデフレまで織り込み始めている点にガンドラック氏は興味を示しているということです。

事実、FEDはFF金利を5%以上まで上げる予定だと何度も公言しているのに、米国長期金利は、昨年10月に一瞬だけ4%を超えたあと、頑なに3%台に居座っています。

こうした債券市場の動きをみて、ガンドラック氏は、FF金利がFEDの言うように本当に5%を超えることはあり得ないと主張していました。

結論

※以下はニュースレター(無料)の登録者向けの限定コンテンツです。