米国雇用統計は労働市場がまだ堅調であることを示した

シリコンバレー銀行の破綻の方に注目が集まってしまいましたが、先週の金曜日は雇用統計も発表されました。

雇用統計そっちのけで銀行破綻に反応しているマーケットを見ていると、雇用統計をきっかけに始まった2月のインフレ警戒相場もすっかり過去のものとなった印象ですが、雇用統計は大事な経済指標なので、一応確認しておきたいと思います。

予想を上回る就業者数

非農業部門雇用者数は、前月から311千人増加しました。これは前回の+517千人からは減速していますが、予想の+223千人を上回りました。

先日、まだ消費者の購買行動は十分に強いというウォルマート経営陣の見方を紹介しましたが、雇用・消費ともに一般層はまだまだ好景気を享受していると言えるでしょう。

失業率はほぼ横ばい

失業率は、前回の3.4%から3.6%まで増加しましたが、基本的には横ばいの範囲内だといえるでしょう。

債券王のガンドラック氏は、失業率が過去12ヶ月平均を超えると、景気後退の可能性が高いとしています。

労働市場が強いという意見があるが、労働市場は遅行指標で、いつも最後に悪化する指標だ。失業率はたしかに3.6%と低い。しかし、FEDは2023年末には4.6%になっていると予想している。それは12ヶ月移動平均を大きく上回っている。それは本当に景気後退を示す最後の指標だ。もしも失業率が12ヶ月移動平均を上回ったなら、景気後退は保証されたようなものだ。

現在、過去12ヶ月の平均は3.57%なので、今の失業率はちょうど12ヶ月移動平均と一致している水準だといえるでしょう。これが3.8%程度まで上昇した場合には、いよいよ景気後退を警戒する必要があると思いますが、まだ現時点ではその兆候は見られません。

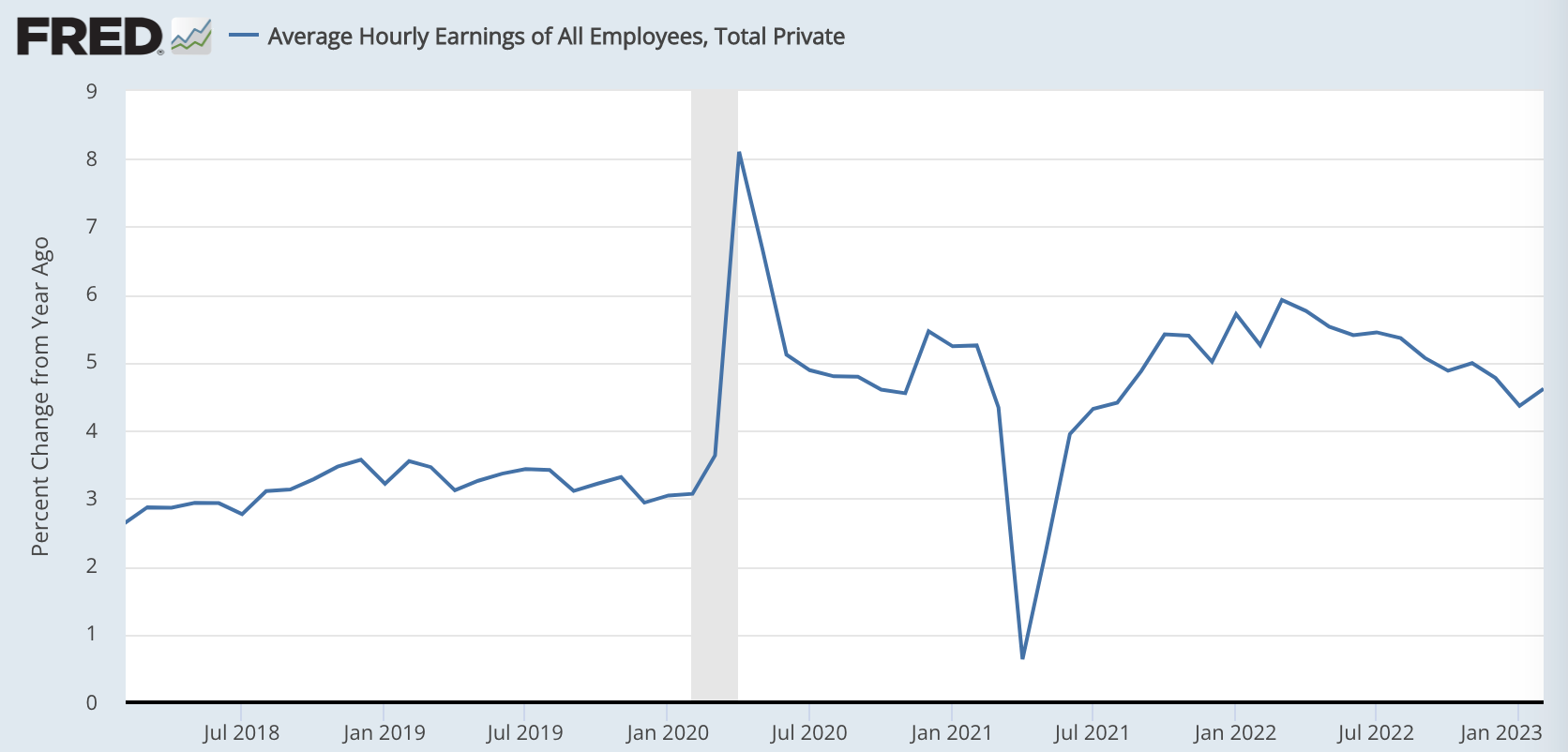

賃金インフレはわずかに加速

最後に賃金の伸びを見ておきたいと思います。

時給の伸びは前年比+4.6%でした。賃金インフレは全体としては減速傾向が続いていますが、今回は僅かに前回の+4.3%から再加速しています。

前回は、就業者数が予想を大幅に上回ったものの、賃金インフレは順調に低下していましたが、一筋縄に低下してはくれないようです。

結論

※以下はニュースレター(無料)登録者向けの限定コンテンツです。