ガンドラック氏:FEDの予想する失業率4.6%は、確実に景気後退を保証してしまう

債券王として知られるガンドラック氏は、年初のラウンドテーブルにおいて、FEDが予想する2023年末の失業率4.6%は12ヶ月移動平均を大幅に超えており、景気後退入りを確実にすると述べました。景気後退によって金利が下がればインフレ率は下げ止まり、金融緩和が再開されればインフレの第二波が予想されます。一方、FEDが徹底的にインフレを抑え込む場合、景気後退は激しいものとなるでしょう。

失業率が12ヶ月移動平均を超えると、景気後退は確実に保証される

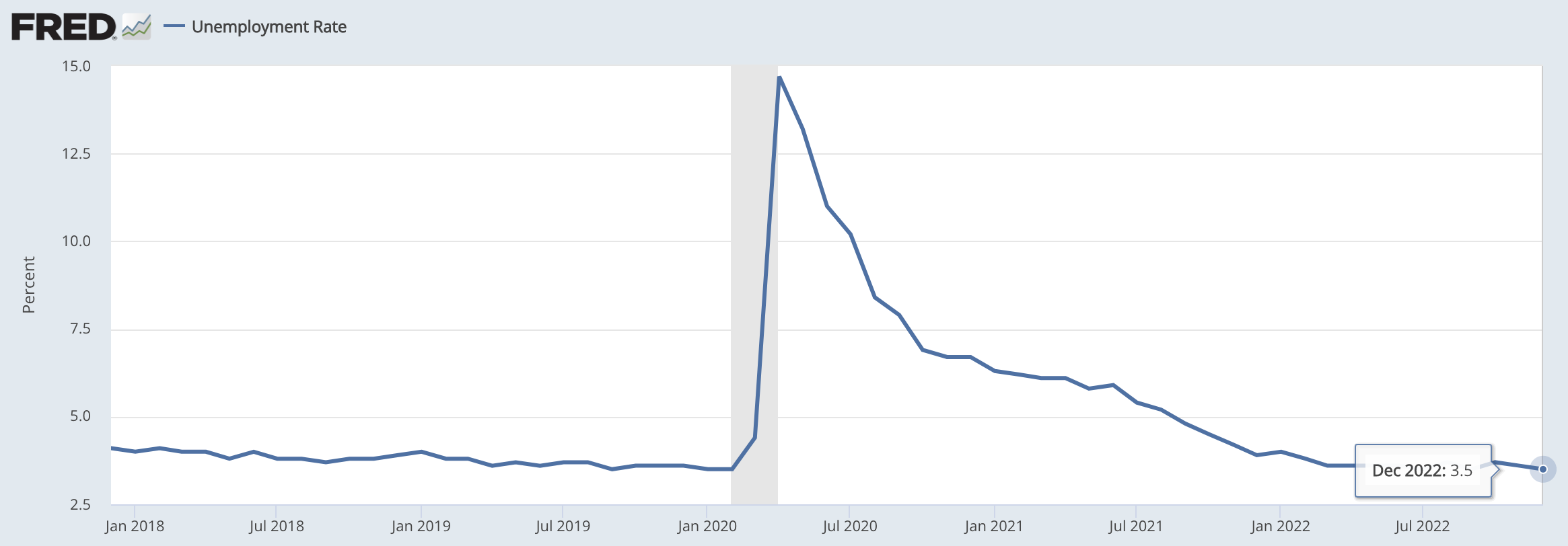

1月6日に公開された12月雇用統計では、失業率が3.5%でした。

1月に入って公開されている足元の雇用統計や実質GDPの数字は、2022年第4四半期(昨年10月〜12月)の米国経済が決して弱くなかったことを示しています。

しかし、ガンドラック氏は、雇用統計は最後に悪くなる数字だとして、他の先行指標を重視すべきであると主張しています。その例が、ハイイールド債のデフォルト率と連動する、銀行の融資審査基準の厳格化率です。

ガンドラック氏は、失業率が12ヶ月移動平均を超えて上昇するというのは、景気後退を確定的にする最後の指標だと、繰り返し主張しています。

労働市場が強いという意見があるが、労働市場は遅行指標で、いつも最後に悪化する指標だ。失業率はたしかに3.6%と低い。しかし、FEDは2023年末には4.6%になっていると予想している。それは12ヶ月移動平均を大きく上回っている。それは本当に景気後退を示す最後の指標だ。もしも失業率が12ヶ月移動平均を上回ったなら、景気後退は保証されたようなものだ。

ちなみに、過去12ヶ月の失業率の平均値は3.64%なので、失業率が3.7%や3.8%といった数値に上昇してくれば、いよいよ景気後退というフェーズになるでしょう。

景気後退時にFEDはどうするか

次に、景気後退が起きた場合に、FEDがどういう行動を取るかを考えてみましょう。ガンドラック氏は、FEDは必ず債券市場を後追いするものだとして、FEDが利下げに転じるだろうと主張しています。

では、長期金利はどこまで下げる余地があるかということですが、インフレ率が4%程度で下げ止まる可能性を考えると、長期金利は2%〜3%あたりに収まるのではないでしょうか。

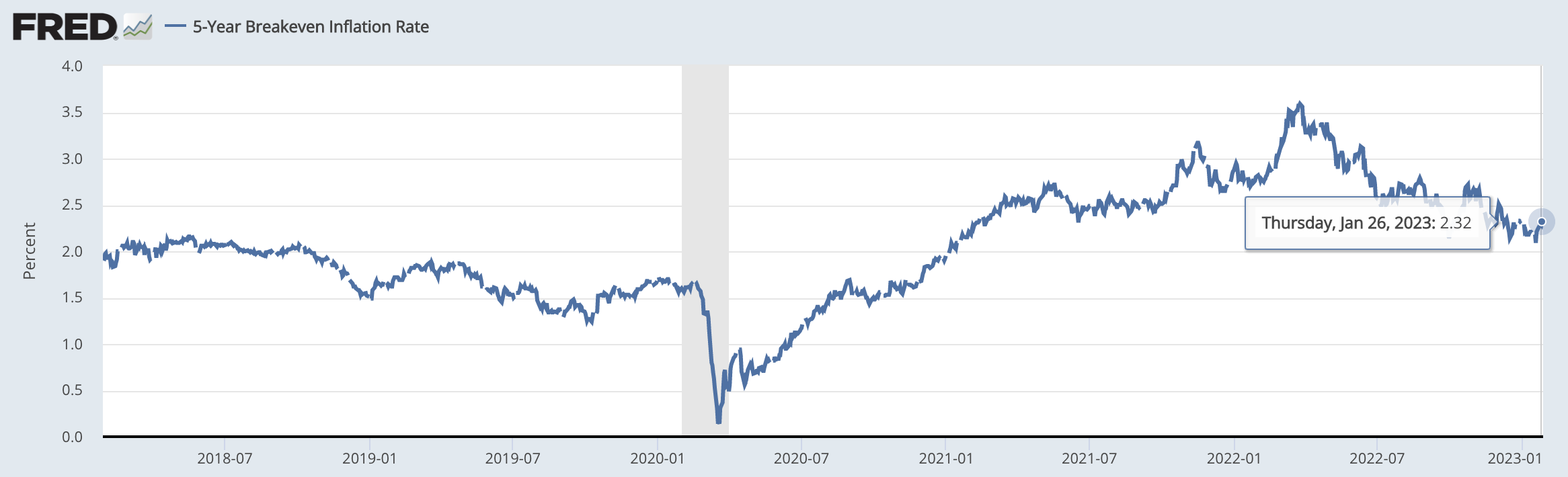

この場合、今後の5年間の期待インフレ率が2.32%という現在の水準はやや低いように思われ、期待インフレ率が上昇する過程で実質金利が下がり、ゴールドやコモディティに上昇余地が生じるとともに、ドル安が進むこととなるでしょう。

この辺りは、ガンドラック氏が「1年後の価格予想」という余興に応じた内容を紹介した、以下のニュースレターとも合致します。

一方、FEDがインフレ率が前年比+2%程度の水準に下がるまで利下げを行わないという鷹派な金融政策を採用した場合、インフレ率はそのままマイナスまで突き抜けて、デフレに突入することとなります。その場合、長期金利は0%程度まで下がる余地があるでしょう。

結論

※以下はニュースレター(無料)の登録者向けの限定コンテンツです。