銀行破綻への対応で、FEDは実質的に量的緩和を再開している

シリコンバレー銀行などの破綻を受けて、混乱が広がらないように、FEDは新たに「バンク・ターム・ファンディング・プログラム(BTFP)」という金融緩和プログラムを実行しています。

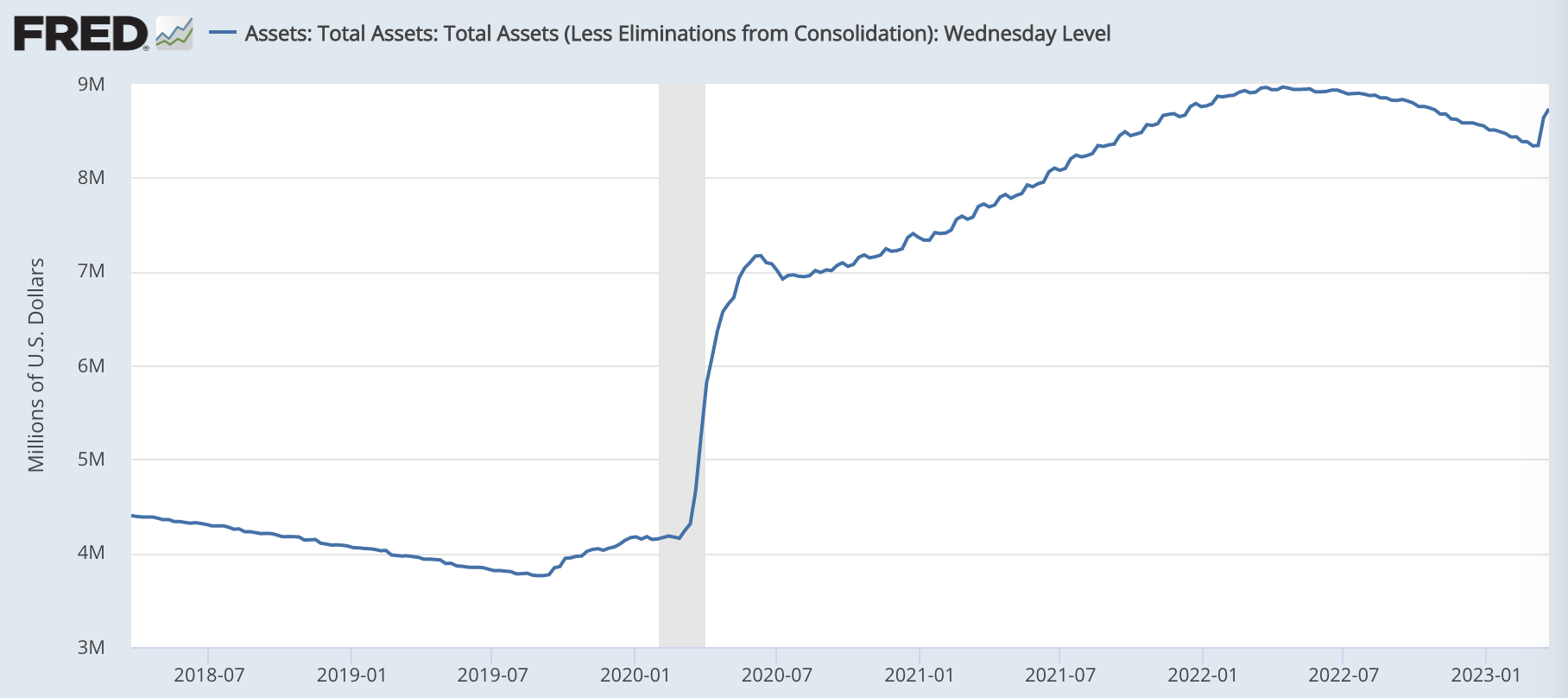

結果、FRBは量的引き締めを行なっている中ですが、逆に保有資産が拡大するという事態を招いています。

銀行破綻に対応したBTFP(バンク・ターム・ファンディング・プログラム)とは

BTFPとは、FEDから市中銀行への資金融資プログラムです。

そもそも、シリコンバレーが破綻したのは、預金者の取り付け騒ぎに対応できなかったからです。預金の引き出しに対応するためには、米国債などを売却して現金を用意する必要があるけれど、利上げで米国債は含み損となっているから、売れば売るほど実現損が出てしまうわけです。

しかし、債券は本来満期まで持てば券面の額面で全額が償還されます。つまり、途中で取り付け騒ぎ等によって債券を売って現金を用意する必要性に迫られなければ、銀行はそこまで危ない状況ではないといえます。

そこで、もしも現金が必要なときは、米国債等を担保にお金を貸すよというプログラムをFEDが準備したのがBTFPです。銀行は、必要に応じて、米国債の額面のお金を借りて、それで預金の引き出しなどに対応し、米国債が償還されたらFRBにお金を返すことができます。

FEDは実質的に量的緩和を再開している

では、このプログラムで全てが解決するのかといえばそうではありません。

考えてみれば、「米国債を担保に受け入れて、現金を提供する」というのは、米国債などの証券資産をFEDのバランスシートに乗せて、代わりに現金を銀行に提供するという意味で、量的金融緩和である「米国債の買い入れ」と大して変わりません。

つまりこのプログラムは非常に金融緩和的なのです。

2022年から、マーケットを暴落させながら量的引締め(米国債の売却)を行なってきたFEDですが、BTFPが始まったことで、FEDのバランスシートは拡大基調に逆戻りしています。

FEDの保有資産を量的緩和の基準として見るのであれば、現在のFEDはすでに量的緩和に逆戻りしているといっても過言ではないということです。

結論

※以下はニュースレター(無料)登録者向けの限定コンテンツです。