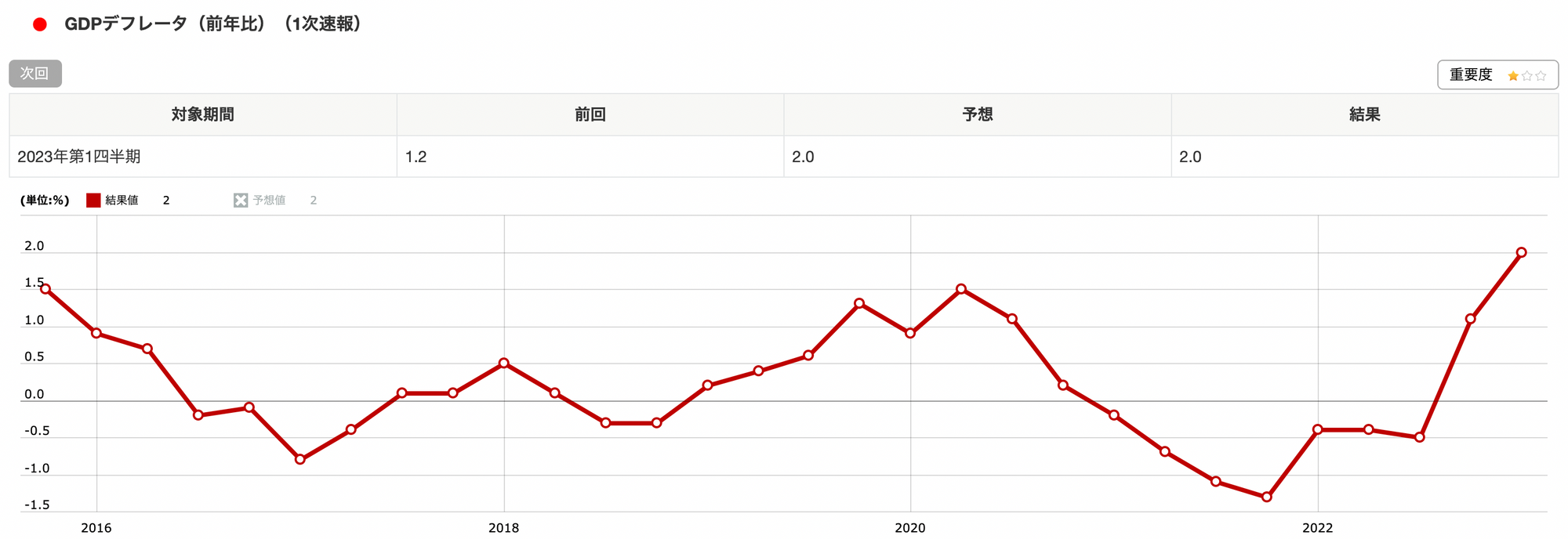

日本はGDPデフレーターでもインフレ率2%に到達、日本の金利は上がる

2023年5月17日に発表された国内GDPでは、GDPデフレーター(インフレ率)が前年比+2.0%となりました。これで、消費者物価指数に続いて、GDPデフレーターベースでも、日銀のインフレ目標である2%が達成されたことになります。

日本でもインフレが始まったことを受けて、今後、日本の長期金利はいくらか上昇すると思います。

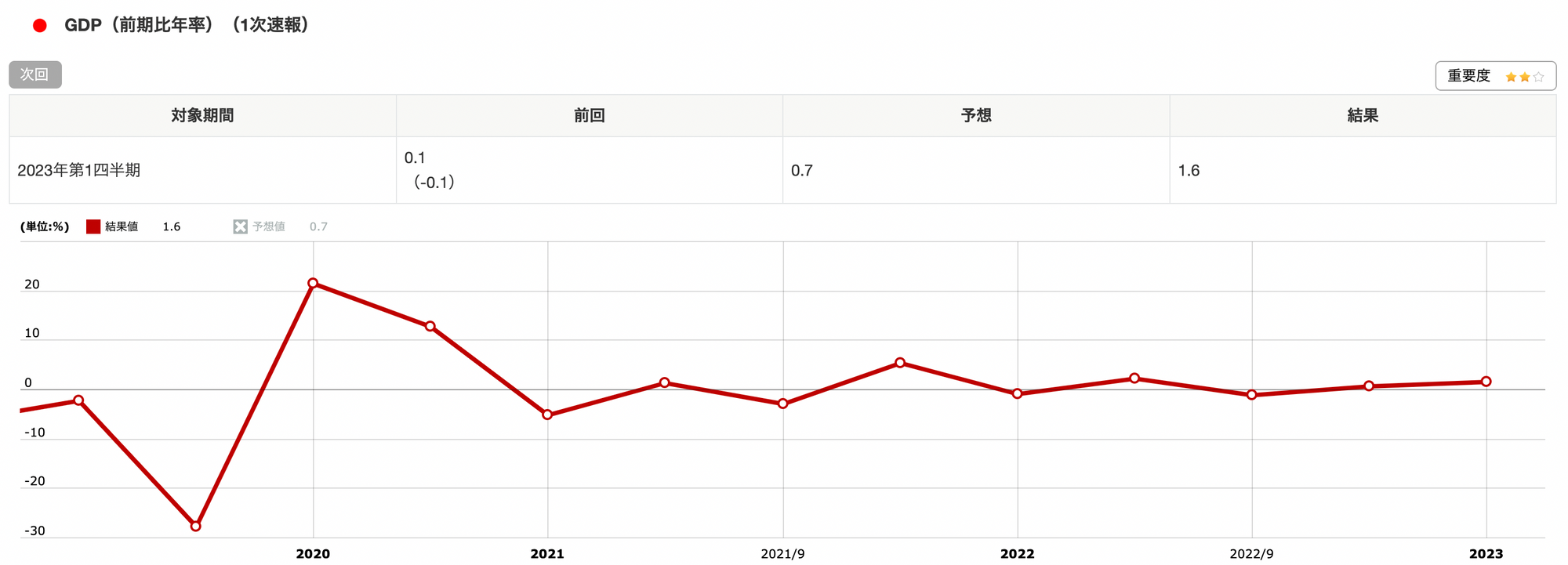

日本のGDPは前期比年率+1.6%

日本のGDPは前期比+0.4%、年率換算すると+1.6%でした。

前期比年率+1.6%というのは、弱くはないものの、強い数字とも言い難いです。プラスではあるものの、微妙な数字だといえます。

GDPベースでもインフレ率は+2.0%へ

また、今回最大の注目ポイントはついにGDPデフレーターが前年比で+2.0%となったことでしょう。インフレ率+2%というのは、日銀のインフレ目標だからです。

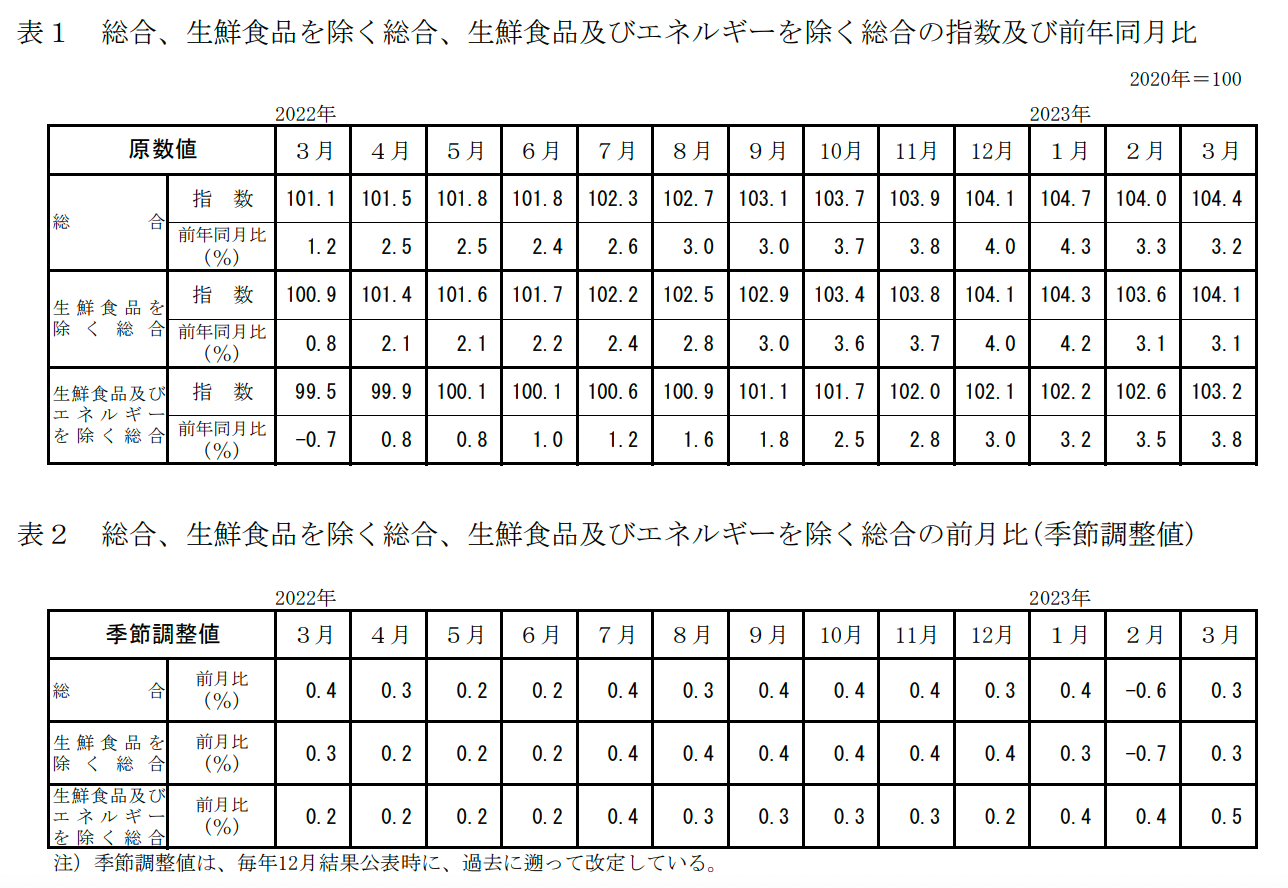

そもそも、消費者物価指数でみた日本のインフレ率は加速を続けており、本ニュースレターでも過去にお伝えしている通り、2023年3月分で+3.2%であり、インフレ率+2%という水準は軽く超えています。

ここ2ヶ月間はインフレ率が減速していますが、それは3月上旬に書いた通り、原油価格などの下落によるものです。

エネルギー価格は、そもそも新型コロナ下での金融緩和・財政出動によって上昇していましたが、昨年の2月〜3月にかけてウクライナで戦争が始まったことで、さらに急騰してピークをつけました。その後、6月にもう一度上昇して120ドルにタッチしています。その後、FEDの利上げ効果によって下落に転じています。

インフレ率は前年比で見るため、昨年の原油価格が高かった分、今年の2月〜6月頃にかけては、エネルギー価格は大きなデフレ要因となります。エネルギー価格のデフレは、その他のインフレを今後もある程度まで相殺してくれるでしょう。

しかし、その間も原油価格の下落の影響などを取り除いたインフレは加速を続けてきました。以下の表1の「生鮮食品及びエネルギーを除く総合」を見ていただくと、インフレ率は加速を続けており、前年比+3.8%まで伸びていることが分かります。

また、表2の「生鮮食品及びエネルギーを除く総合」を見ていただくと、2023年3月には+0.5%まで前月比のインフレ率が加速しており、単純に12倍して年率換算するとインフレ率は+6.0%となります。

また、前月比でも3月のコアコアは+0.5%に加速しており、日本のインフレは根本的に収まっていないことが分かります。こちらが収まらない場合、エネルギーのデフレによる相殺効果がなくなる6月や7月以降、インフレが再加速することとなるでしょう。

さて、前月比+0.5%のインフレが続けば1年で+6.0%のインフレとなります。もしも前月比+0.6%に加速すれば、1年で+7.2%のインフレとなります。少し減速して、前月比+0.3%のインフレが続けば1年で+3.6%、前月比+0.4%のインフレが続けば1年で+4.8%です。

日銀の利上げを否定する層は「GDPデフレーターが2%に達していない」ということを根拠としていましたが、GDPデフレーターも消費者物価指数もインフレを示す数値であり、その乖離はいずれ埋まります。GDPデフレーターが遅行しているだけの話です。

さらに消費者物価指数よりも先行する企業物価指数では、先日発表分において急減速が見られましたが、それでも前年比+5.2%です。エネルギーの影響を除いた消費者物価指数が+4%に向かっていて、企業物価指数が+5%もある中で、GDPデフレーターだけが+2%で止まる理由がないでしょう。

このニュースレターが配信される金曜日には日本の消費者物価指数の4月数値が発表されます。コンセンサスは前年比+3.4%で前回の+3.2%から0.2ポイントの加速となっています。

実質GDPが+1.6%と決して強いとは言えない数字である中で、利上げを行うことには葛藤がつきまとうでしょうが、もしも利上げが行われなければアメリカのように+9%に迫るインフレ率となり、その後の金利上昇が一層ひどくなるでしょう。

アメリカがFF金利を5.25%まで上げなければならなかったのは、インフレの初動に対して対応が出遅れて、インフレの加速を許してしまったからです。1度目ならまだしも、米国の事例がある中で、植田総裁が同じ過ちを犯したいとは思わないでしょう。

日本の長期金利は上昇する

現在、日本の長期金利は0.362%であり、0.5%に迫っていた頃と比べると、だいぶ落ちてきました。

以前、暇つぶしのトレードとして、長期金利が下がってくれば、日本の長期金利の上昇にかけるポジションもありだと書きましたが、3%台まで下がっていますから、投資妙味は少し増したといえるでしょう。

日本債券5倍ベアファンドに投資する場合、なるべく0.25%に近い水準で購入して、0.50%近い水準まで上昇したときには一部を利確する、それをまた0.25%付近での買い増しに回すという、こまめなトリミングによって、減価の悪影響を取り除く必要があるでしょう。

幸いにも、本ファンドは申込時も解約時も手数料が掛からないため、運用の手間さえ許容できれば、現実味はあります。そのため、日本の長期金利が0.25%近い水準まで下がってくるタイミングがあれば、本アイデアについて実行を検討したいと思います。

結論:日本の金利上昇から稼ぐ

※以下はニュースレター(無料)登録者向けの限定コンテンツです。