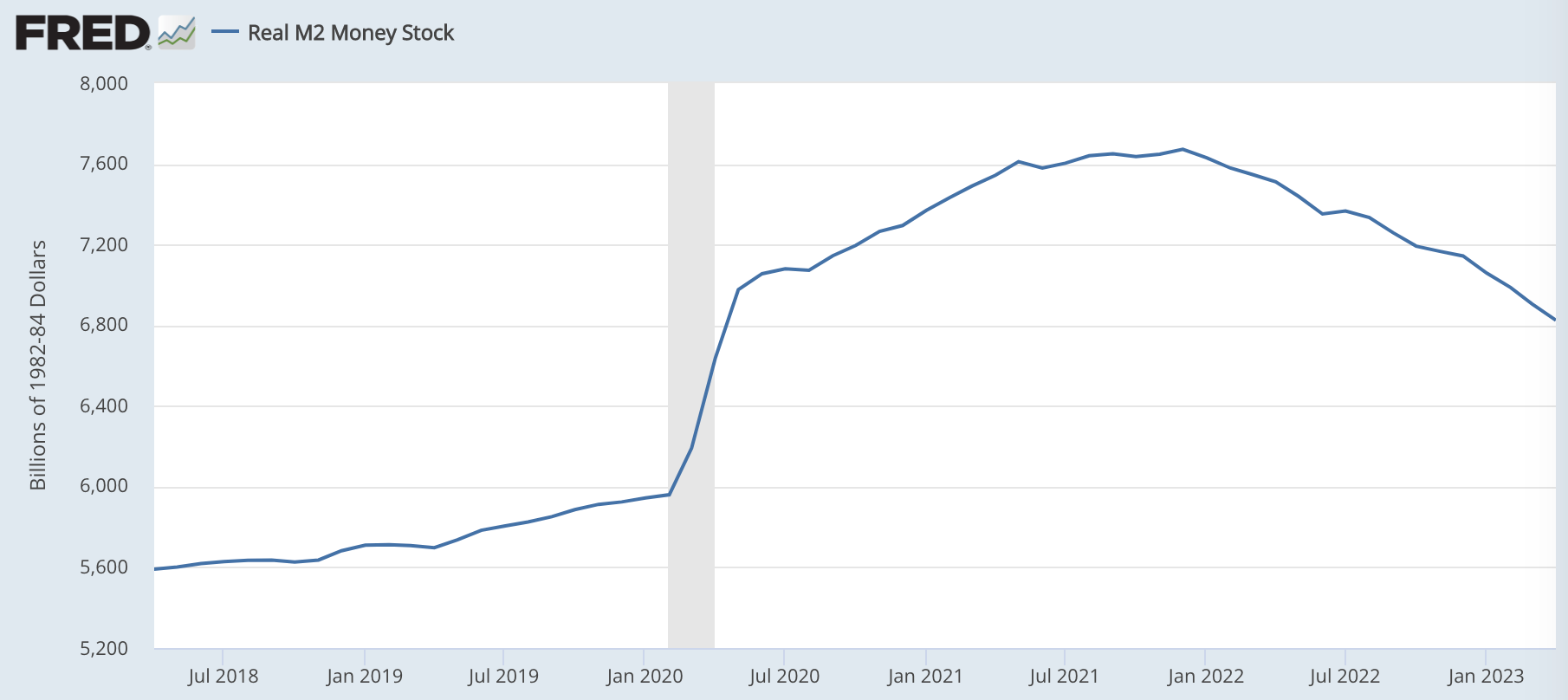

米国実質マネーストックは、すでに2020年の水準まで減少している

現在、米国の中央銀行(FED)は、インフレ抑制のために金融引き締めを進めています。その進捗を確認する方法のひとつがマネーストックですが、インフレを考慮した実質ベースでみると2020年4月〜5月の水準まで減少しており、金融引き締めはあと一歩だと考えられます。

米国の金融引き締めは、まだ足りないのか

現在、米国の中央銀行(FED)は、インフレを退治するために金融の引き締めを続けています。FEDが行う金融引き締めは主に2種類あります。1つが利上げ、もう1つが量的引き締めです。

利上げは金利をあげることで、事業者や消費者がお金を借りることを難しくする金融政策です。事業者や消費者がお金を借りると、銀行の信用創造機能によって世の中のお金の量が増えます。逆に、お金を借りにくくすれば、過去の借金が返済されるに従って、世の中のお金の量は減っていきます。2023年5月末現在、政策金利(FF金利)は5.00%-5.25%です。

また、量的引き締めは、FEDが保有する米国債などを市場で売却する金融政策です。米国債を市場で売却すると、買い手は対価としてFEDにお金を支払うので、金融市場からお金を吸い上げることができます。

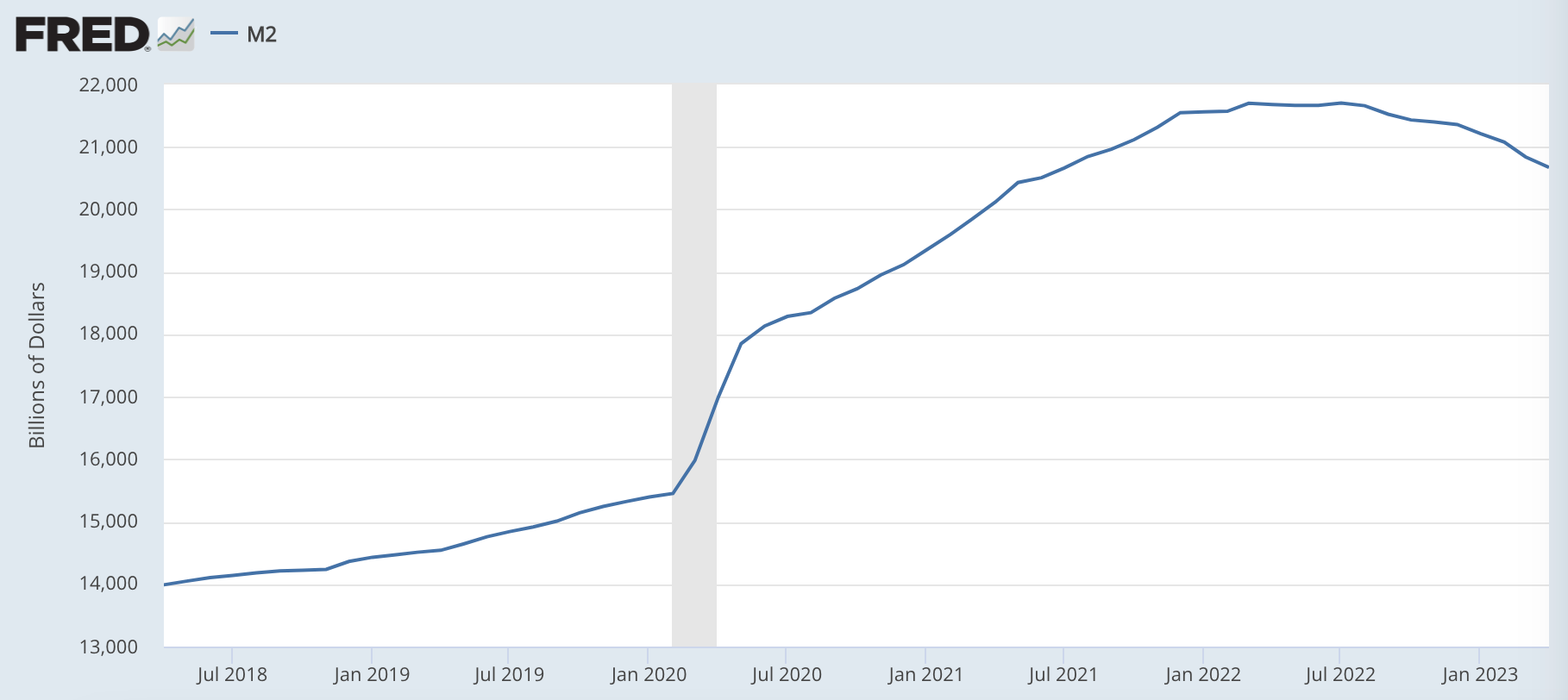

これらの金融引き締め政策によって、米国のマネーストック(= マネーサプライ)は以下のように減少しています。

とはいえ、新型コロナのパンデミック前のマネーストックが$16T程度であったことを考えると、現在の$20T程度のマネーストックは25%増の水準であり、まだまだ金融の引き締めが足りないとする見方もあります。

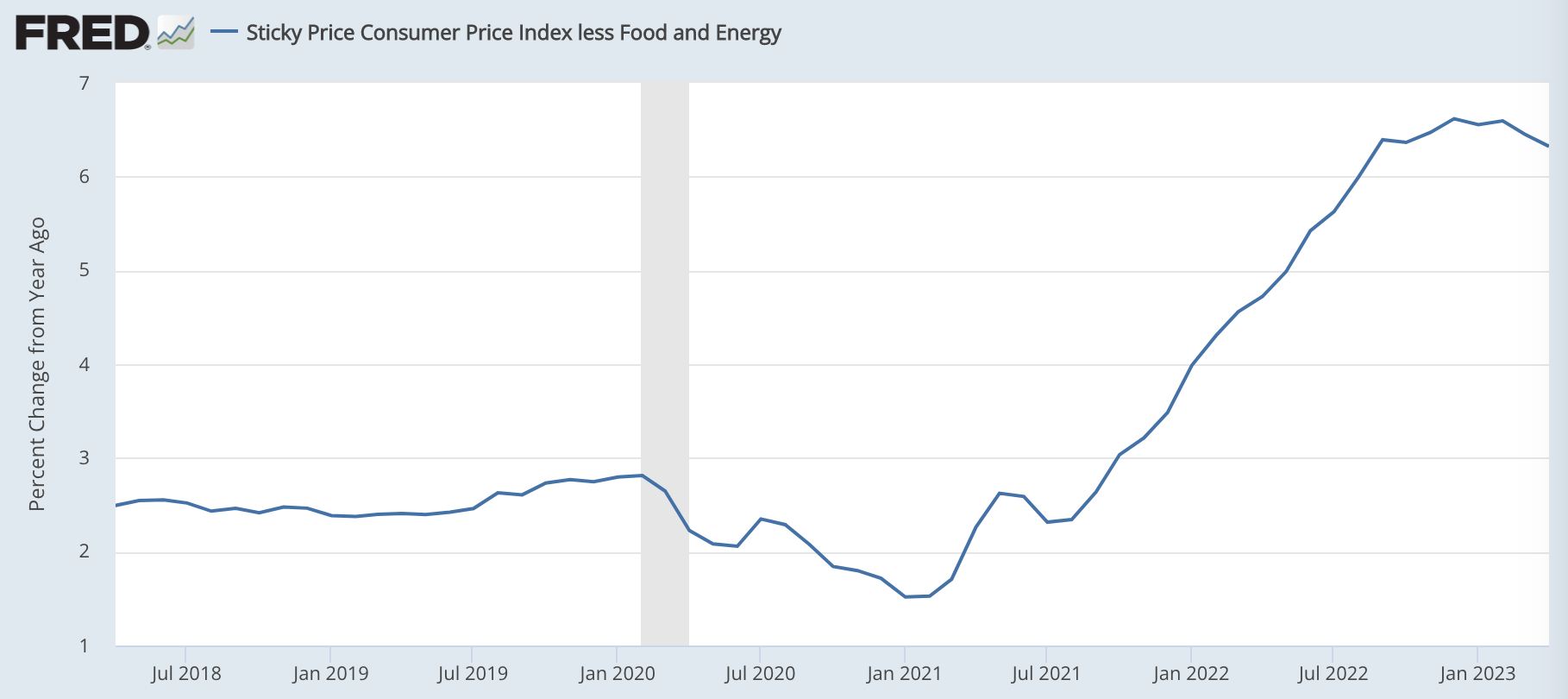

実際、価格が上下に動きやすいエネルギーや食料品を除いたインフレ率は、前年比+6.3%とまだ高水準にあるのも事実です。

しかし、この単純なマネーストックの見方は、インフレによる購買力の低下を考慮していません。インフレを考慮したマネーストックを見ると、別の絵が浮かび上がってきます。

マネーストックもインフレを考慮した数字を見るべき

マネーストックでインフレを考慮するとはどういうことでしょうか。

例えば、世の中のお金が25%増えても、物価も25%上がっていれば、世の中の消費者の購買力は実質的には増えていません。逆に、物の値段が上がった状態で、お金の量だけがコロナ前に戻れば、世の中の消費者の購買力は以前よりも失われたことになります。

インフレは、物やサービスに対して購買力が過剰にあると加速しますが、物価が上がって購買力が失われてしまえば、基本的には収まっていきます。

もちろん、インフレを経験した消費者には「インフレで物価が上がるから、物は買えるうちに買っておこう」というインフレマインドが根付きますから、インフレが実際に落ち着くまでにはタイムラグがあります。しかし、根っこにある「購買力 vs 物・サービスの量」という大原則でいえば、購買力(実質ベースでのマネーストック)が減っていれば、インフレはいずれ落ち着くわけです。

実質マネーストックはコロナ直後の水準まで減少

では、実質ベースでのマネーストックはどうなっているのかといえば、以下のグラフのように2020年4月〜5月と同水準まで減少しています。

2020年の3月と4月に急速にマネーストックが増えた分はまだ残っていますが、あと最後の一息というところまで来ていることが見てとれます。

インフレ率はしばらく4%台に止まるでしょう。また、FF金利もしばらく5%程度に維持されるでしょうし、銀行の貸し渋りも考えると、名目ベースのマネーストックも引き続き減少していくでしょう。そうすると、実質のマネーストックがコロナ前の水準に戻ってくるのも時間の問題だといえます。

今のペースでも、来年には2020年3月〜4月の水準まで下がります。銀行の貸し渋りなどの影響が想像以上に出てきた場合には、もっと早くその水準まで下がるでしょう。

結論:中長期では景気後退で金融緩和へ

※以下はニュースレター(無料)登録者向けの限定コンテンツです。