ガンドラック氏:銀行の貸し渋りによって、米国は数ヶ月以内に景気後退へ

ガンドラック氏は、数ヶ月以内に米国は景気後退入りするという見立てをCNBC番組のインタビューで披露しました。

その背景には、FEDの利上げによる米国債と銀行預金金利の利回り差の拡大があります。この利回りの差が拡大することで、銀行預金から米国債へと資金が流出し、これが銀行の貸し渋りを招く結果、資金繰りが苦しくなって倒産する企業が増えるというのがガンドラック氏のシナリオです。

利上げを止めないと預金の引き出しは止まらない

シリコンバレー銀行の経営破綻から始まった銀行の混乱は、以前紹介したようにFEDが銀行支援策を打ち出したことで、一旦は収まったように見えます。

しかし、取付騒ぎが収まったとしても、銀行からの資金流出は止まらないとガンドラック氏は指摘します。それは、今回の件を通じて、銀行預金と債券の金利差に消費者が気づいてしまったからです。

多くの人々は、米国6ヶ月国債が当時で5%、今でも4.5%や4.25%といった金利がある中で、自分の銀行預金の利率があまりに低いということに気付いていなかっただろう。これだけ新聞やニュース番組で報道されたのだから、人々が銀行に預金していることで4%の金利を手放していることに気付いて、GDPに占める預金の割合が大きく下落しても驚かない。

現在、米国6ヶ月国債の金利はまた上昇して4.88%と5%に近い水準となっています。

こうした短期国債の高金利を目当てに、銀行預金から資金が移動してしまい、銀行残高が減るというのがガンドラック氏の見立てです。

つまり、取付騒ぎという流動性リスクにはFEDが銀行向けに資金を融資する量的緩和策で対応できますが、銀行預金と米国債の金利差を背景とした資金流出に対しては、利上げをやめたり・利下げを行うことでしか対応できないというわけです。

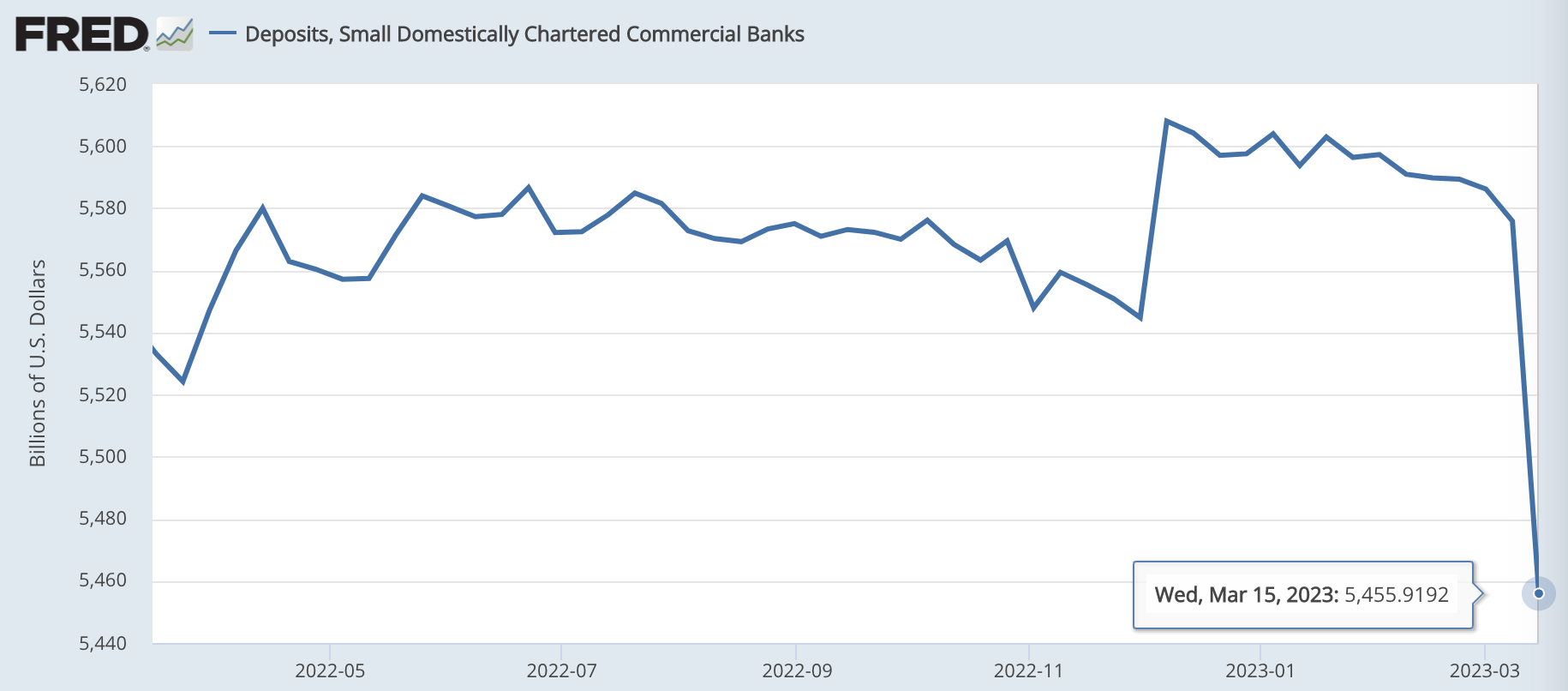

そこで、実際に米国の小規模な銀行の預金額をFREDで確認してみると、3月15日週までは大きく預金残高が減っていることがわかります。

このデータは毎週遅れて更新されるので、次の更新時には3月22日週の預金残高が確認できます。この数値についても、本ニュースレターではウォッチしていきたいと思います。

地銀の貸し渋りが中小企業に悪影響を与え、数ヶ月以内に景気後退へ

このように銀行預金が引き出されていく環境では、地銀等の銀行はなるべく融資を行わずに、手元にたっぷりと現金を持っておいて、引き出しに応じるしかありません。

よく「銀行は晴れの日に傘を貸して、雨の日に取り上げる」と言いますが、雨の日には銀行預金が流出していくので、融資を渋る、つまり傘を取り上げざるを得ないわけです。今後は、こうした貸し渋りが経済に影響を与え始めるでしょう。

ガンドラック氏は、以下のように述べて、数ヶ月以内の景気後退を予想しています。

地銀は小規模事業者への融資を大部分を担っている。それが減少していくことは明らかだ。だから、景気への逆風は強まっており、数ヶ月以内には景気後退が来るだろう。

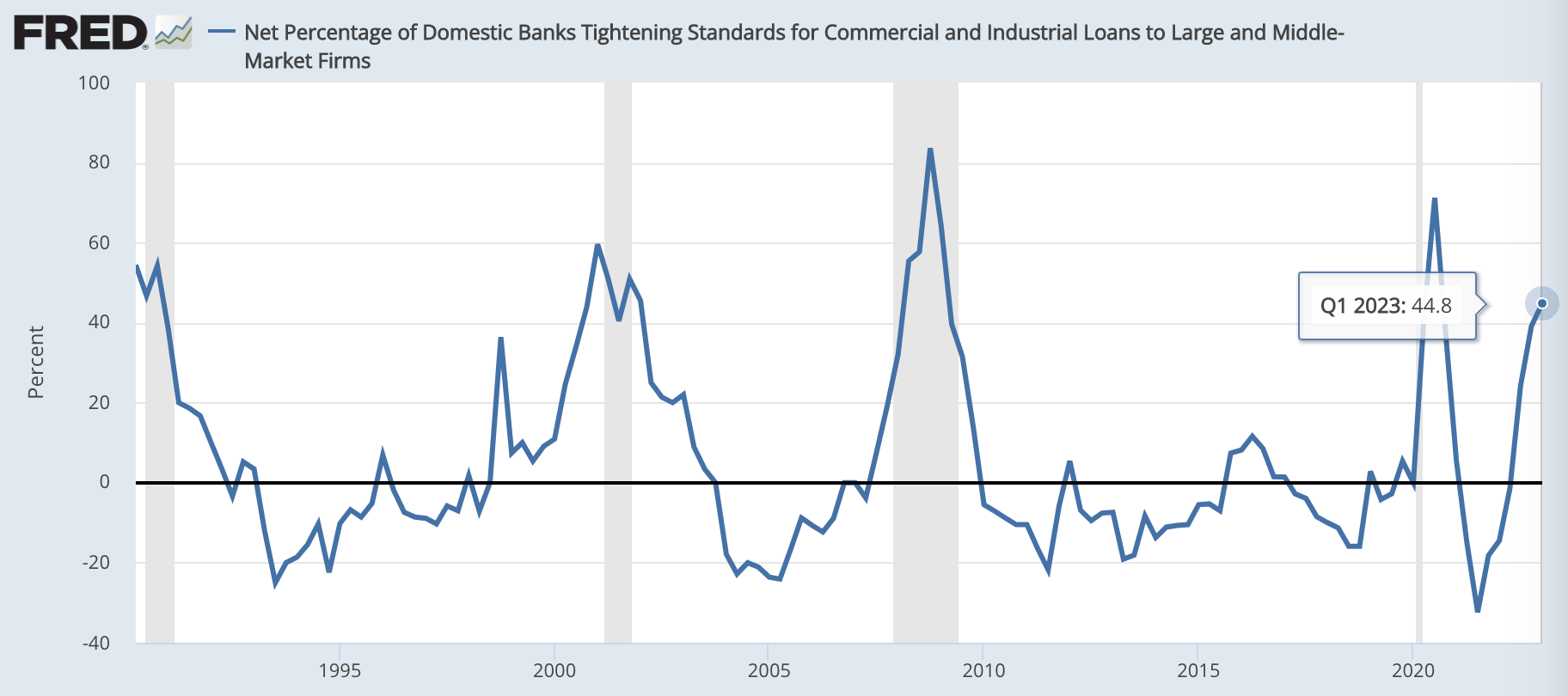

過去にも紹介してきたように、米国の銀行の融資基準はすでに過去の景気後退時の水準まで引き上げられています。

このデータは2023年2月にアップデートされたのが最後であり、シリコンバレー銀行の経営破綻などの一連の騒動の前のものですから、今後さらに上昇するであろうことは想像に難くありません。ひいては、融資を受けられずに倒産する企業が増加するでしょう。

ハイイールド債の起債は完全に止まっている

間接金融の世界である銀行融資による資金調達が難しくなる中で、直接金融の世界である債券市場はどうかというと、こちらも完全に動きが止まっているとガンドラック氏は指摘します。

ハイイールド債の市場は完全に停止してしまった。3月2日以降、ハイイールド債の起債は行われていない。また、ハイイールド債市場ではトリプルCのようなジャンク債とダブルBのような高品質の債券の間でスプレッドが大きく拡大している。

今後、信用状態が良くない企業は、銀行からの借入、債券市場での資金調達のいずれの道も絶たれてしまうことになりますから、今度は銀行の経営破綻ではなく、事業会社の経営破綻の話が出てくるのも時間の問題のように思われます。

結論:ハイイールド債は避ける

※以下はニュースレター(無料)登録者向けの限定コンテンツです。