ドラッケンミラー氏:リーマンショック以上の危機が起きても不思議ではない

引き続き、ドラッケンミラー氏のSohn2023のインタビュー内容をお伝えします。今回はハードランディングのイメージについて話している部分をまとめています。

ハードランディングの具体的なイメージ

まず、ハードランディングとはどのような状況かと聞かれて、以下のように回答しています。

企業の利益が下がり、失業率は現在の3.4%から5%以上に上昇するだろう。経営破綻は、1880年以降で最も秩序のない経済状況のおかげで今はほとんど破綻がない。2008年と比べても全然低い。インフレかデフレかという点については非常に難しい。2年前はインフレ率が上昇することに確信があった。この前スタッフミーティングを行ったが、インフレ率8%という状況も想定できるし、デフレという状況も想定できると話した。それは回答としてはあまりに幅があるが。

企業利益の減少や失業率の上昇という一般的なハードランディングの定義までは良いとして、名目ベースでインフレとなるかデフレとなるかについては、予想が難しいとしています。

インフレ要因は、過去数年で行われた過剰な金融緩和

まず、インフレ的になりうる要因としては、やはり過去数年にあまりに巨大な金融緩和が行われたことがあげられます。

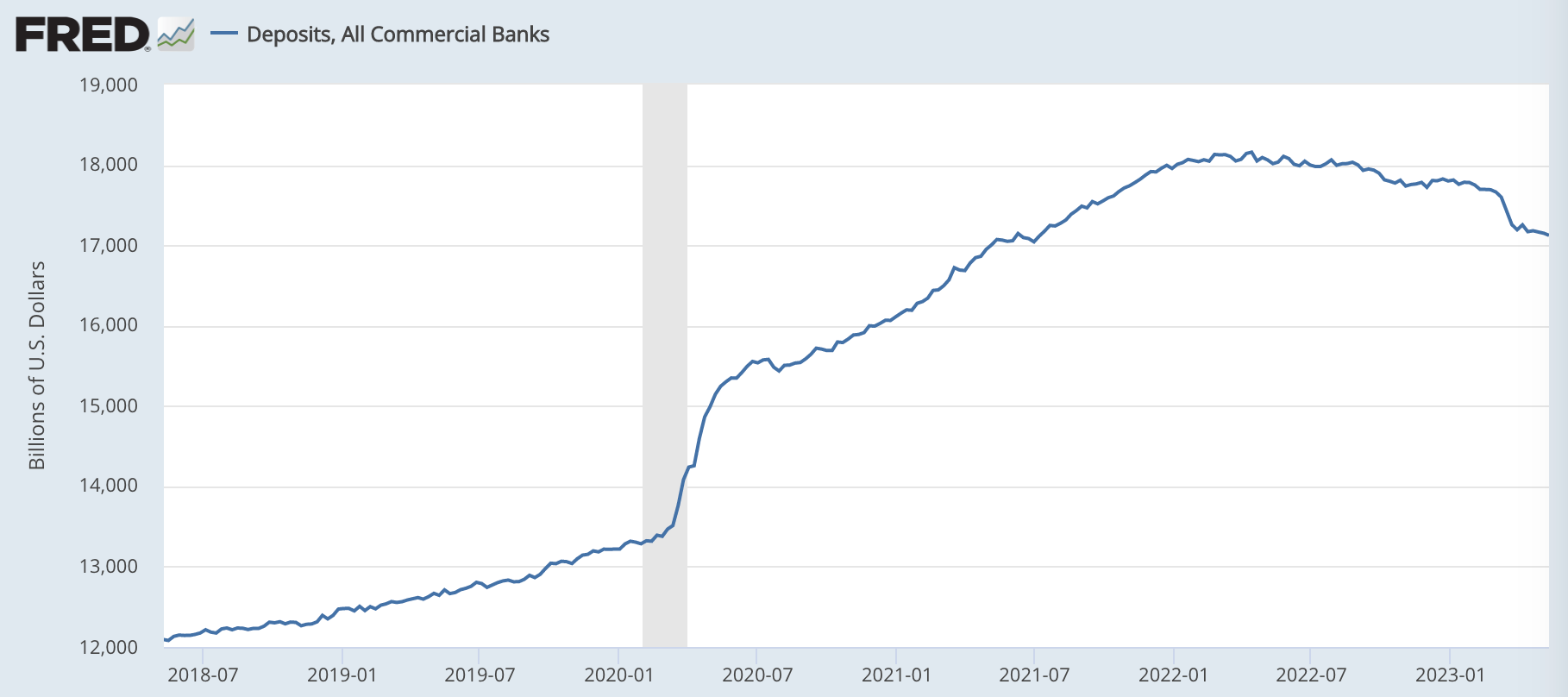

私たちは過去類をみないほどの勢いでマネーサプライが収縮していると指摘されているが、そんなに簡単ではない。数年前には30%後半から40%で増えていたからだ。だから、マネーのストックを見ると、まだまだ十分に高い。この大きな山を少しだけ下ってきたとして、たしかにマネーサプライの前年比は-6%になっている。だが、過剰な流動性が市場に存在している。たしか、(JPモルガンCEOの)ジェイミー・ダイモンが1年半前に言っていたのは、$2.5Tの過剰な預金があると言っており、$1T〜$1.5Tほどは金融引き締めで回収したかもしれないが、まだたくさんのお金が世の中にある。

FREDの統計では、預金は最大で$1.8T程度ですが、それでも2018年には$1.2T程度であったことを考えると、あまりにも短期間に世の中のお金が大量に増えたことが分かります。

現在は$1.7Tですから、まだまだインフレしやすい状況は続くと考えるのも自然です。

インフレ率は3%〜3.5%のレンジに次の6〜9ヶ月ほどで下がってくるだろう。難しいのはそこからだ。なぜなら、FEDの対応を予想しなければいけないからだ。先ほども言った通り、2021年のFEDの対応に私は驚愕した。

ドラッケンミラー氏は、インフレ率は3%台から下げ渋るとしています。これはガンドラック氏なども予想している通りです。

そして、その中で失業率が上昇した場合にFEDがどのような対応を取るのかという点が、インフレ第二波があるかどうかの分かれ目になります。ドラッケンミラー氏は、2021年にFEDが「歴史上最悪の失策」を犯したことを考えると、同じことを繰り返してもおかしくないと指摘します。

私が驚いたのは、そうした事態が起こっている翌年(2021年)の間、ジェローム・パウエル議長の率いるFEDがガスをふかし続け、$120Bの債券を買い続け、金利を0%に維持し続けたことだ。それがインフレ率や資産バブルに繋がった。そして、歴史上、最も大きな失策をしてしまったと気づいたFEDは、ブレーキを思い切り踏み込んで、政策金利を5%も引き上げた。

奇しくも来年は大統領選挙の年であり、景気後退に陥っていたなら、バイデン政権からは「失業率をなんとかしろ」という圧力が強く働くでしょう。

来年は選挙の年だ。インフレ率が3%〜3.5%に下がったときに、十分にインフレ率が低い状況を続けてドラゴン(=インフレ)を始末せずに、もしもFEDがアーサー・バーンズ議長の時代のように振る舞ったなら、数年間スタグフレーション的な状況になるだろう。

インフレ第二波を予想するには十分な条件が揃っています。

デフレ要因は、資産バブルの崩壊による信用収縮

一方で、デフレ要因は何かと考えると、資産バブルの崩壊があげられます。

もしくは、巨大な資産バブルを破裂させたときに、ハンプティ・ダンプティを元に戻せない可能性があるという考えにも取り憑かれている。

過去500年を振り返ると、2%以下の低金利の時代が続くと、資産バブルが起こって、それはいずれ崩壊して強烈な景気後退を引き起こしてきました。

最悪の経済は資産バブルを招く。私は100年ほどしか過去を見ていなかったが、エドワード・チャンスラーの本は、これが過去500年ずっと繰り返してきたことだと教えてくれた。金利が2%以下になったとき、過去500年を見返すと、その後、基本的には困難な経済状況の時代が続いた。

つまり、歴史を振り返ると、今回も巨大な資産バブルの崩壊が強烈な信用収縮と景気後退を招いて、デフレ入りする可能性があるということです。

ドラッケンミラー氏は、「今回の銀行の経営破綻の問題は2008年とは違う」という市場のコンセンサスにも疑問を呈しています。

私が市場のコンセンサスと反対側にいるのは「2007年や2008年の状況とはまるで違う」と皆が繰り返している点についてだ。まず、彼らは2007年にもその後の状況や銀行システムの脆弱性を予想できていなかった。私は2008年よりも悪い景気後退を予想しているわけではないが、そうした可能性にオープンでないことはあまりにナイーブだろう。

景気後退による貸倒れが始まる前に、すでにFEDの金融政策の失敗によってバランスシートを大きく痛めて、経営破綻する銀行まで出てきているのだから、このまま景気後退入りして貸倒れが始まると、本当に大丈夫なのか疑問だというのが、ドラッケンミラー氏の指摘です。

銀行は、貸倒れによる損失が始まる前にバランスシートの問題に陥っている。2%〜2.5%の金利で米国長期債を大量に買い込んだことによる、負債と資産のミスマッチがあるからだ。今その負債側のコストは5%になっている。だから、景気後退に入る前に、すでに銀行のバランスシートは痛んでいる。そこに通常の景気後退で発生する商業不動産やクレジットカードなどのローンの貸倒れを積み重ねて、さらに巨大な資産バブルがあったことや、過去に類を見ないほどの急速な利上げがあったことを考慮すると、非常に悪いことが起こる可能性に目を向けておかないのはナイーブすぎる。

結論:2種類のリスク管理方法

今回お伝えした部分からは、やはり後者の強烈な景気後退のリスクを意識しておくべきでしょう。

このリスクに対応する方法は主に2つです。

※以下はニュースレター(無料)登録者向けの限定コンテンツです。