6月FOMCは利上げ見送り、米国経済へのダメージを見極めたいFED

6月FOMCでは利上げが見送られ、5.00%〜5.25%の政策金利が維持されました。

今の金利水準でも、地銀破綻問題や商業不動産ローンの破綻をきっかけに信用収縮の連鎖が始まる可能性があり、FEDは「許されるならば、これ以上の利上げをせずに様子を見たい」と考えていると思います。

6月FOMCは利上げを見送り

FEDは、6月の利上げについて、市場の予想通りに見送りました。政策金利は、引き続き5.00%〜5.25%が維持されることとなります。

前日の米国消費者物価指数(CPI)のデータも前年比+4.0%(前回から0.9ポイント減)と順調なインフレ減速を示していたため、FEDからすると、今回は一旦の様子見の機会を得られたといえるでしょう。

高金利が米国経済に与えたダメージを見極めたいFED

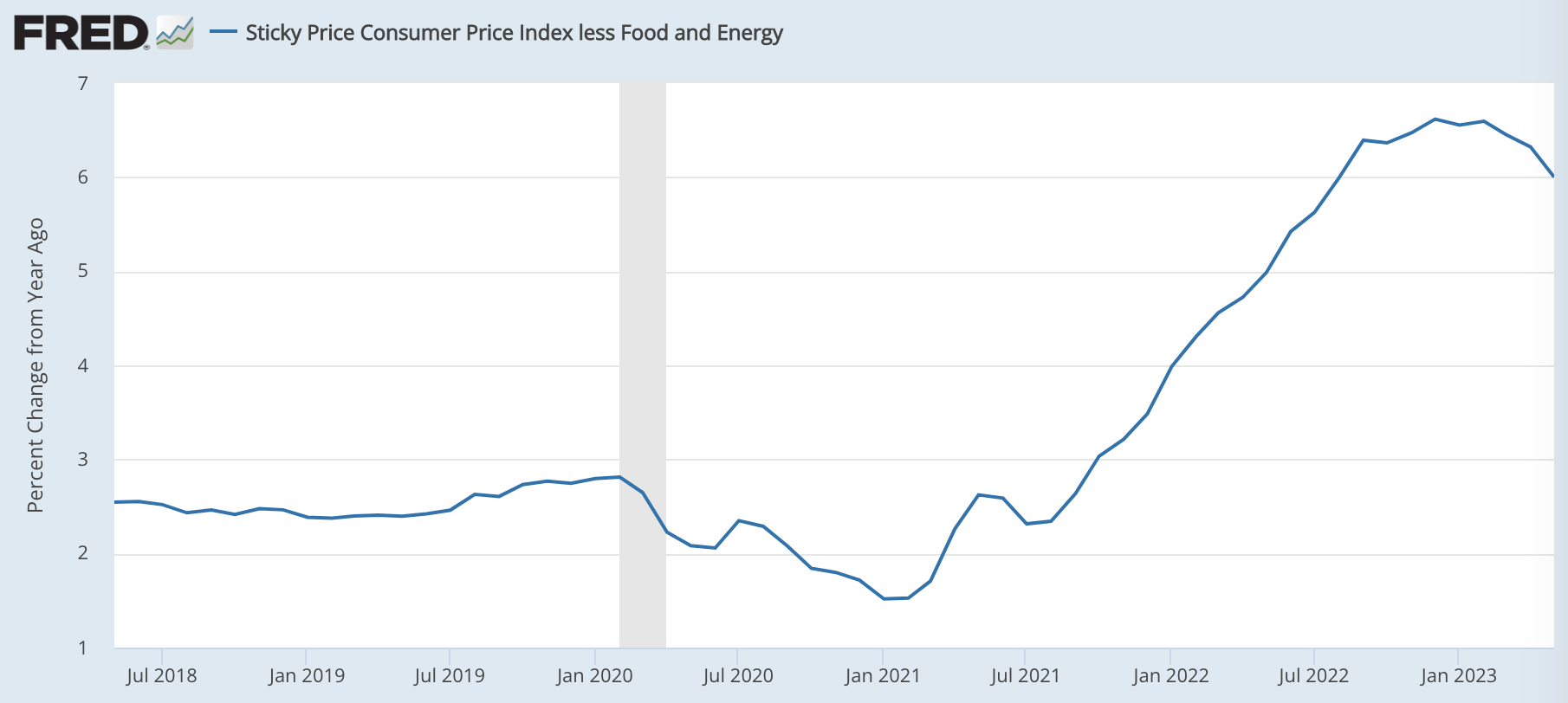

今の政策金利は5.00%〜5.25%であり、これはすでに総合インフレ率の+4.0%を上回っています。

原油および食料を除いたコアコアのインフレ率は+6.0%なので、これに対しては、まだ政策金利が負けていますが、先日のニュースレターでも書いたように、コアコアのインフレ率も油断はできない水準であるものの、すでに峠は超えています。

全体的には、サービスのインフレも減速しはじめたことは確認できたものの、まだまだインフレ率は高水準にあり、油断はできない状況だといえるでしょう。

ですから、今の金利を維持していれば、今後はコアコアのインフレ率も緩やかに下がってきて、5.00%〜5.25%の範囲内に収まってくるものと考えられます。

一方、今の高金利はすでに米国経済の一部に深刻なダメージを与えています。

FEDは、引き続きインフレを抑え込むことに注力する一方で、米国経済をオーバーキルせずにソフトランディングさせることも意識しなければいけません。

そのため、インフレが順調に減速しているのであれば、無理に利上げをせずに様子をみたいというのがFEDの本音でしょう。

地銀から始まる信用収縮の連鎖

例えば、3月にはシリコンバレー銀行をはじめとして、いくつかの大きな地銀が破綻しました。金融機関の破綻については、1980年代〜1990年代のS&L危機のように今後も続くと予想する識者もいます。

破綻したのはいくつかの銀行だけだが、その規模はそこそこ大きい。GDPの2%以上の銀行破綻が生じたケースをふり返ってみると、世界大恐慌があり、80年代〜90年代のS&L危機があり、そしてグローバル金融危機(=リーマンショック)があった。

私は、もっと多くの銀行が破綻すると思っている。これまでのようなサイズの銀行ではないだろうが、特に小さな銀行で破綻が起こるだろう。

今後は、こうした銀行が自社のバランスシートを強固に保つために、不要な資産は売却して現金化するでしょうし、十分な現金を確保するために貸し渋りも行うでしょう。アメリカの規制も、今後改定されて、その方向に銀行を誘導することが想定されています。

そうした流れは、まずは商業不動産(CRE)の領域を直撃すると考えられています。

商業不動産の領域は、パンデミック後の労働者のオフィスへの戻りが悪いため、今後はオフィスの更新が行われずに、空室率が上がっていくだろうと予想されています。その中で、ローンの借り換えが難しくなるので、破綻が増えるだろうということです。

バンク・オブ・アメリカの最近のレポートによると、平均CREローン・エクスポージャーは、資産が2,500億ドルを超える銀行では総資産のわずか4.5%であるのに対し、資産が2,500億ドル未満の銀行では11.4%です。

銀行のレバレッジは非常に高く、総自己資本はわずか2兆 2,000億ドル (総資産の約9%) であるため、平均的な銀行の CRE ローンの推定額は資本の約 100%に相当します。したがって、平均的な貸付金帳簿のCRE住宅ローンの損失は、平均的な銀行の資本の同等の割合を一掃し、銀行の資本が不足する可能性があります。

商業用不動産で破綻が相次ぐと、それがまた銀行のバランスシートに悪影響を及ぼして、貸し渋りを加速させます。こうして、信用収縮の連鎖が起きる可能性があります。そうした連鎖が始まったときに、どこまでの深い景気後退になるかを見極めるのは非常に困難です。

銀行は、貸倒れによる損失が始まる前にバランスシートの問題に陥っている。2%〜2.5%の金利で米国長期債を大量に買い込んだことによる、負債と資産のミスマッチがあるからだ。今その負債側のコストは5%になっている。だから、景気後退に入る前に、すでに銀行のバランスシートは痛んでいる。そこに通常の景気後退で発生する商業不動産やクレジットカードなどのローンの貸倒れを積み重ねて、さらに巨大な資産バブルがあったことや、過去に類を見ないほどの急速な利上げがあったことを考慮すると、非常に悪いことが起こる可能性に目を向けておかないのはナイーブすぎる。

だからこそ、FEDはもし許されるのであれば、利上げをやめて、今の金利で様子を見たいというわけです。

結論:FEDのピボットは近づいている

※以下はニュースレター(無料)登録者向けの限定コンテンツです。