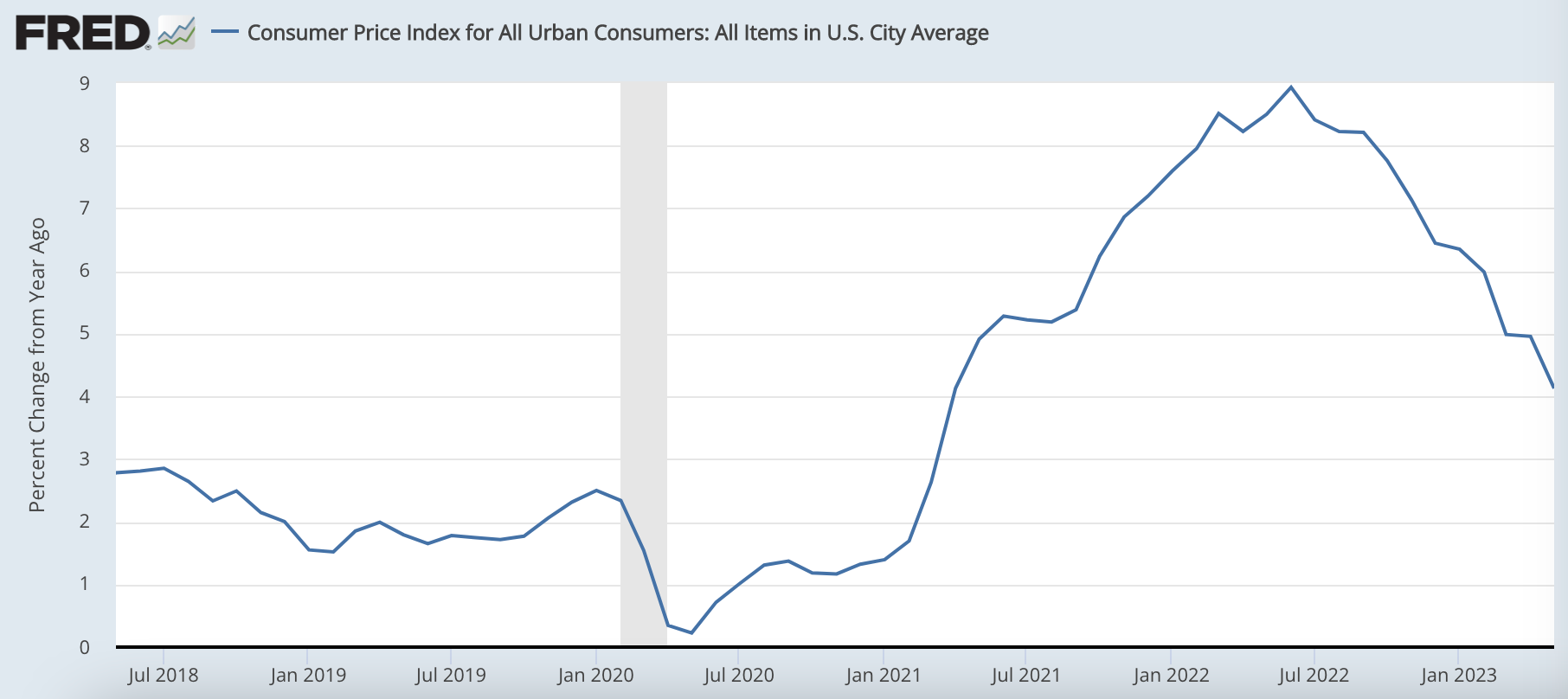

2023年5月の米国CPIは前年比+4.0%まで急減速、秋以降を警戒

6月13日に発表された2023年5月の米国消費者物価指数は、予想の前年比+4.2%を0.2ポイント下回る+4.0%で、前回の+4.9%からは急減速しました。

エネルギー価格の下落を受けて、4.0%まで急落した米国消費者物価指数

6月13日に発表された、2023年5月の米国消費者物価指数は4.0%まで急落しました。

この消費者物価指数(前年比)の+4.0%という数値は前回の+4.9%から0.9ポイントの急落であり、予想の+4.2%を0.2ポイント上回る下落でした。

本ニュースレターでは、4%台で横ばいに入ることを予想していましたが、予想以上の急落となりました。

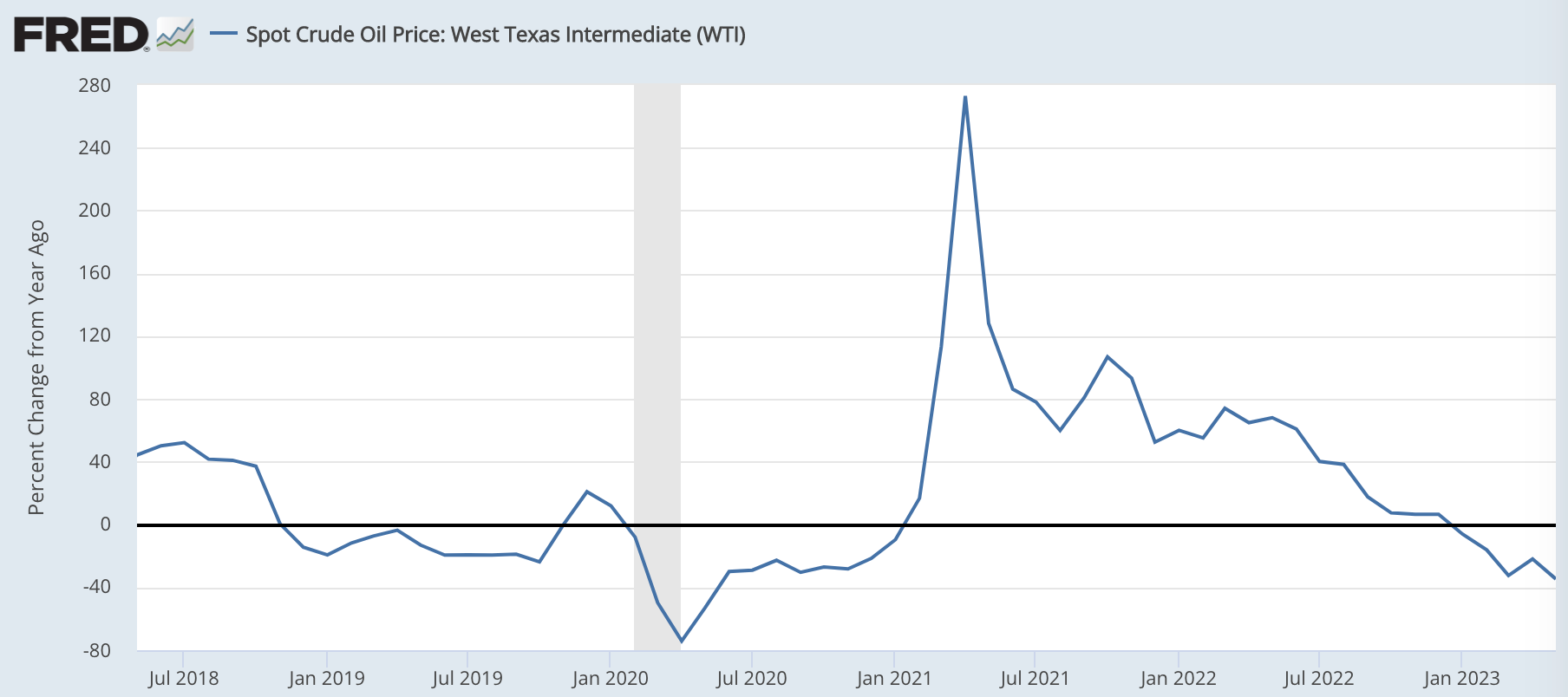

その背景にあるのが、原油価格の急落です。

4月には80ドル台まで戻していた原油価格は、5月に入って70ドル台前半にまで下落して、5月中に75ドルを超えることはありませんでした。

結果、原油価格は前年比で-34.7%と大きく値下がりして、インフレ減速に寄与しました。

秋以降のインフレ持続に注意

今回インフレ率の低下に寄与した原油価格ですが、原油価格は昨年の6月にピークをつけているため、今年の6月と来月7月あたりまでは前年比が低く出やすいです。

一方、2023年8月には80ドル台まで下がっていますから、今年の秋以降は原油価格の前年比の下落幅は緩やかになってくることが予想されます。

つまり、今月と来月くらいまでは原油のデフレ効果によって、インフレは一息つきやすく、秋以降にはまたインフレ率が下げ渋りを見せやすいことが予想されます。

それまでに、サービス等の他のインフレが収まっていれば、夏以降も順調にインフレが減速するため、ソフトランディングが見えてくることになります。

一方、夏の間に他のインフレ率が順調に減速しなかった場合、秋以降も高金利が維持されることとなります。この場合は、いつまでもアメリカ経済は高金利に耐えられないことから、ハードランディングが意識されやすくなるでしょう。

米国債のリスクは少ない

いずれの展開であれ、米国債をメインとしたポートフォリオであれば、現在の水準からはリスクはそれほど大きくないと思います。

米国長期債の利回りは現在3.8%という水準です。インフレ率が今回の4.0%から順調にもう一段階下がるのであれば、今の3.8%という水準でも実質金利がプラスになります。そのため、これ以上に金利が大きく上がる必要はないでしょう。

また、ハードランディングが意識される展開となれば、米国長期債の利回りはなおさら低下するでしょう。

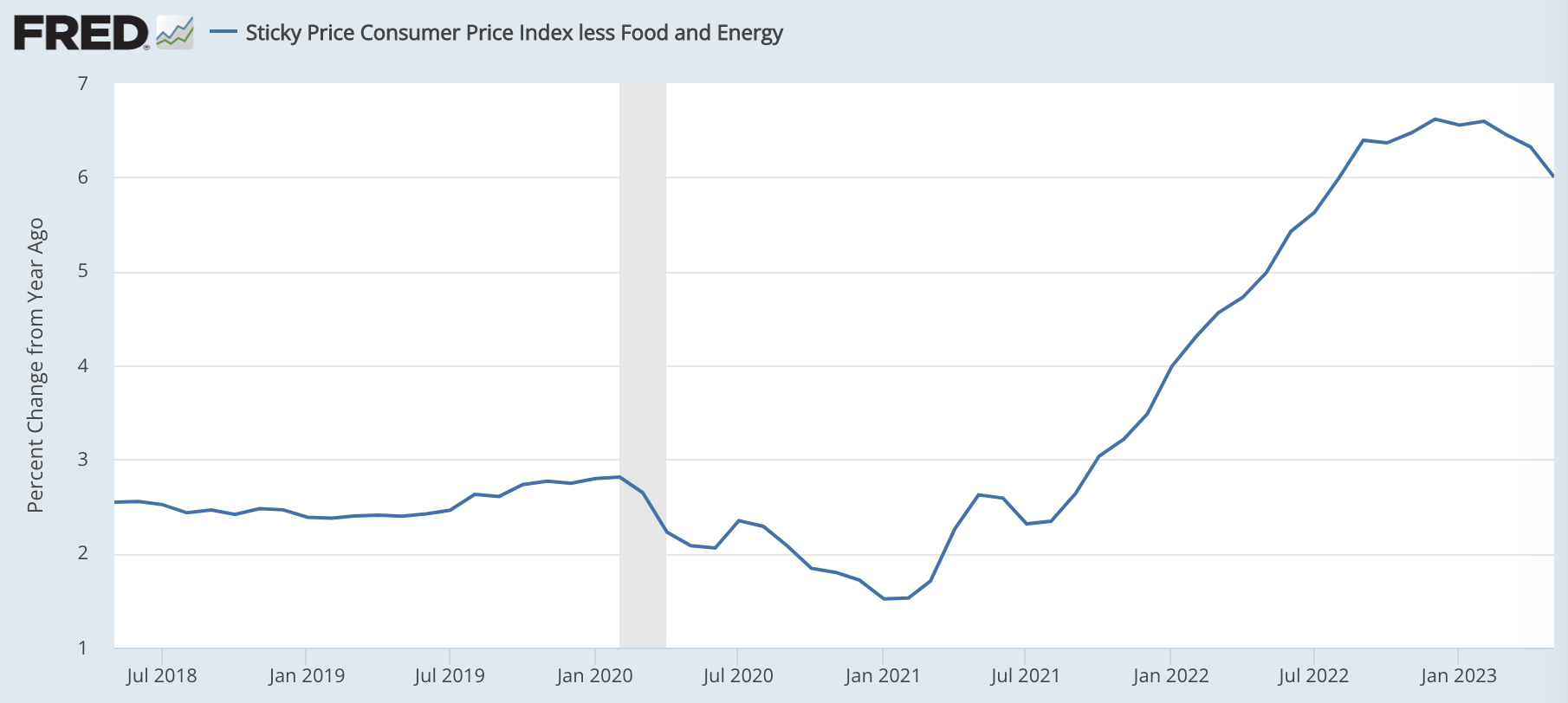

サービスのインフレ率は低下傾向にあるが、まだ高水準

さて、秋以降のインフレ率を占うには、サービスのインフレ率が気になるところです。

価格が動きやすい食料品とエネルギーを除いたCPIは、前年比+6.0%で、前月の+6.3%から0.3ポイントの下落となりました。

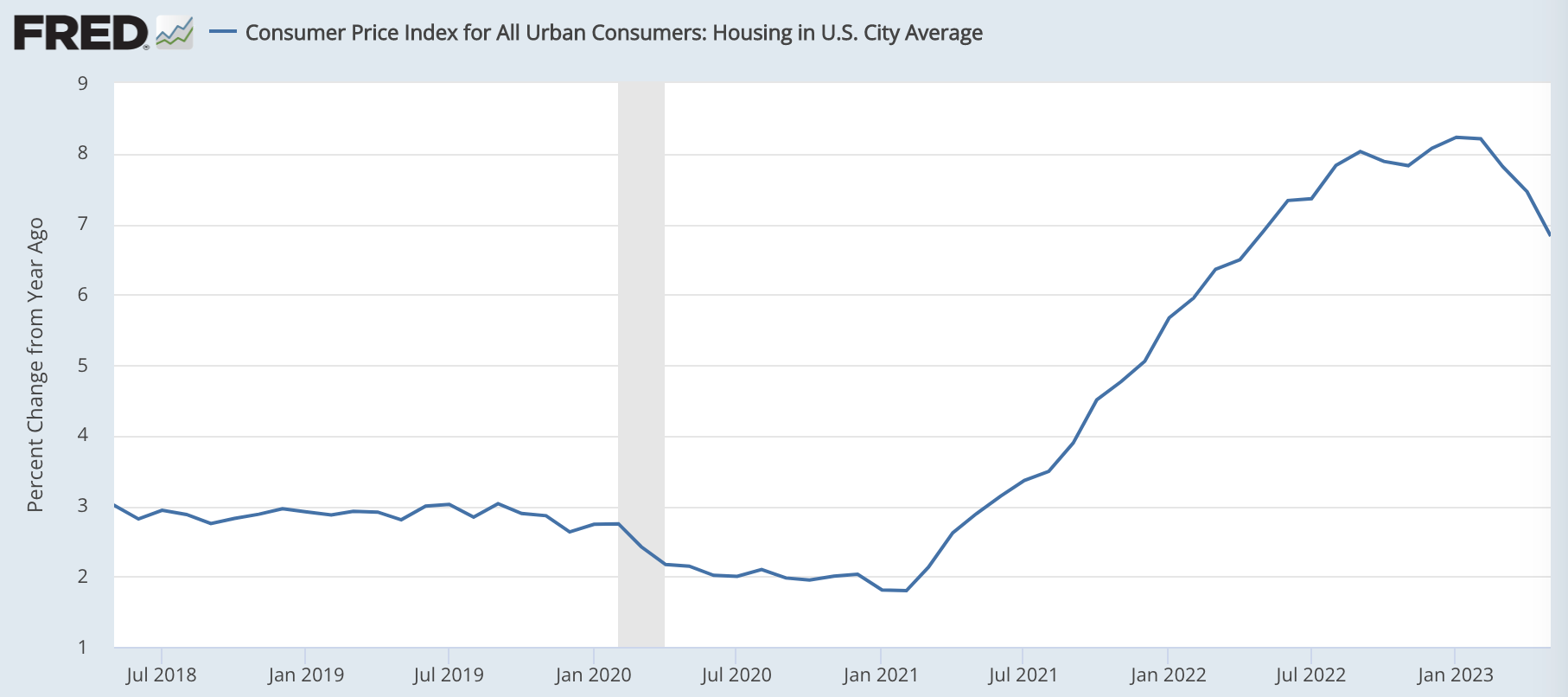

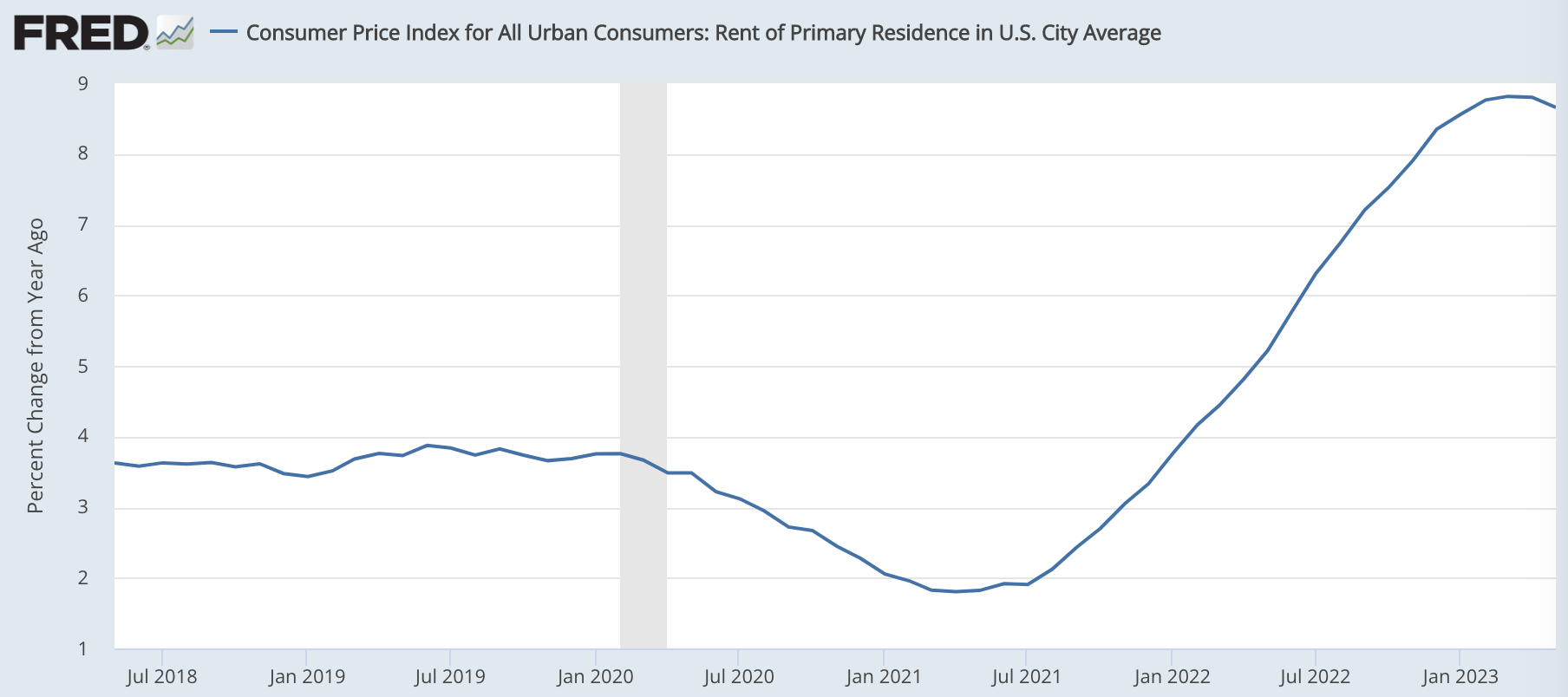

住宅価格は、ケースシラー指数の後を追うように減速しています。

家賃も、まだ9%に近い高水準にあるものの、ようやく峠を越えたといえる形になってきました。

全体的には、サービスのインフレも減速しはじめたことは確認できたものの、まだまだインフレ率は高水準にあり、油断はできない状況だといえるでしょう。

結論:米国債メインのポートフォリオはリスクが少ない

※以下はニュースレター(無料)登録者向けの限定コンテンツです。