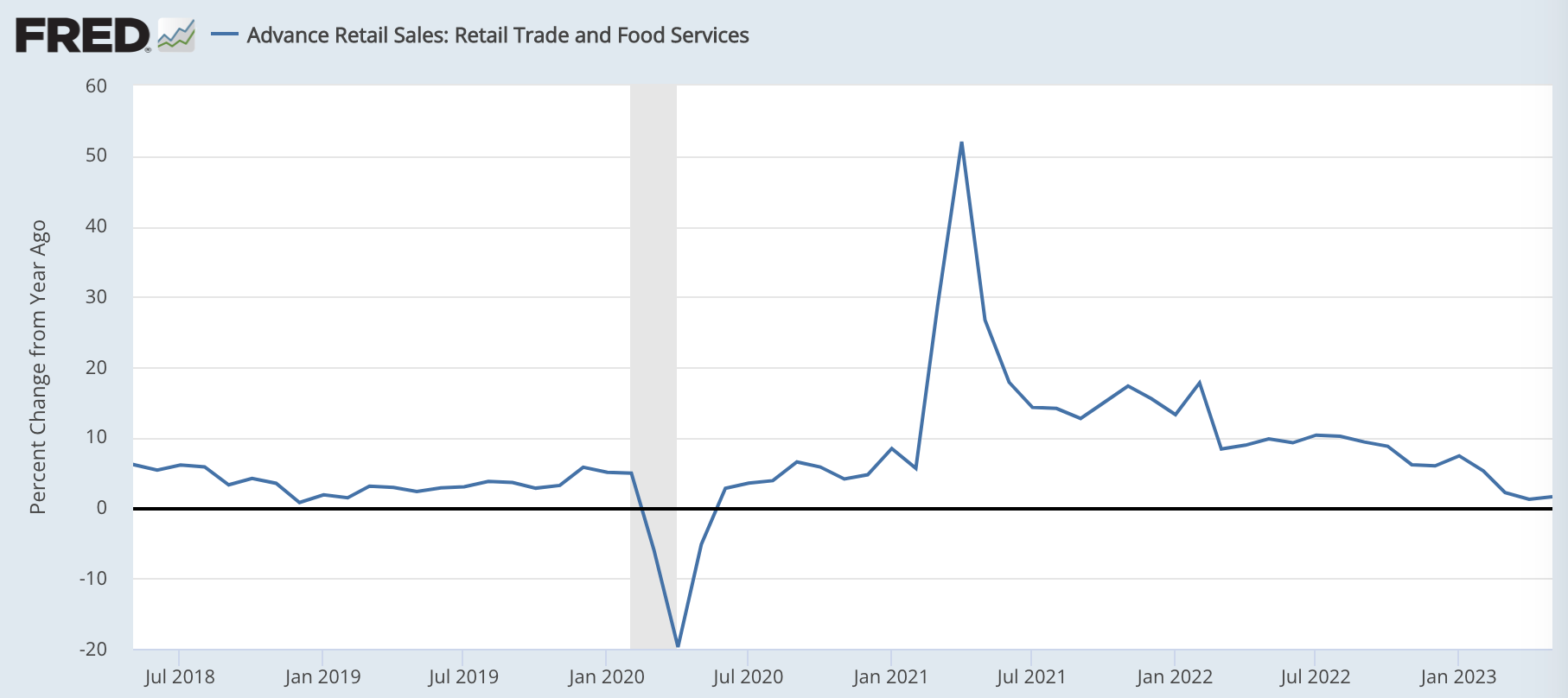

米国小売売上高:2023年5月はマイナス成長を回避して、粘り強さをみせた

最近はお届けすべき著名投資家のコメントや他の重要指標等も多かったため、少し遅くなってしまいましたが、今回は先週発表された米国小売売上高を確認しておきましょう。

米国小売売上高は、アメリカの消費者の動向を知る上で重要な指標であり、前回4月の数値は成長が急減速して、いずれマイナス成長に陥りそうだということをお伝えしました。

しかし、先週発表された2023年5月の数字は強く、プラス成長で踏みとどまりました。

プラス成長で踏みとどまった米国小売売上高

2023年5月の小売売上高は、前年比+1.6%でした。

長期でみると下降トレンドが続いていますが、前回からは、ほぼ横ばいの状態となり、プラス成長で踏みとどまっています。

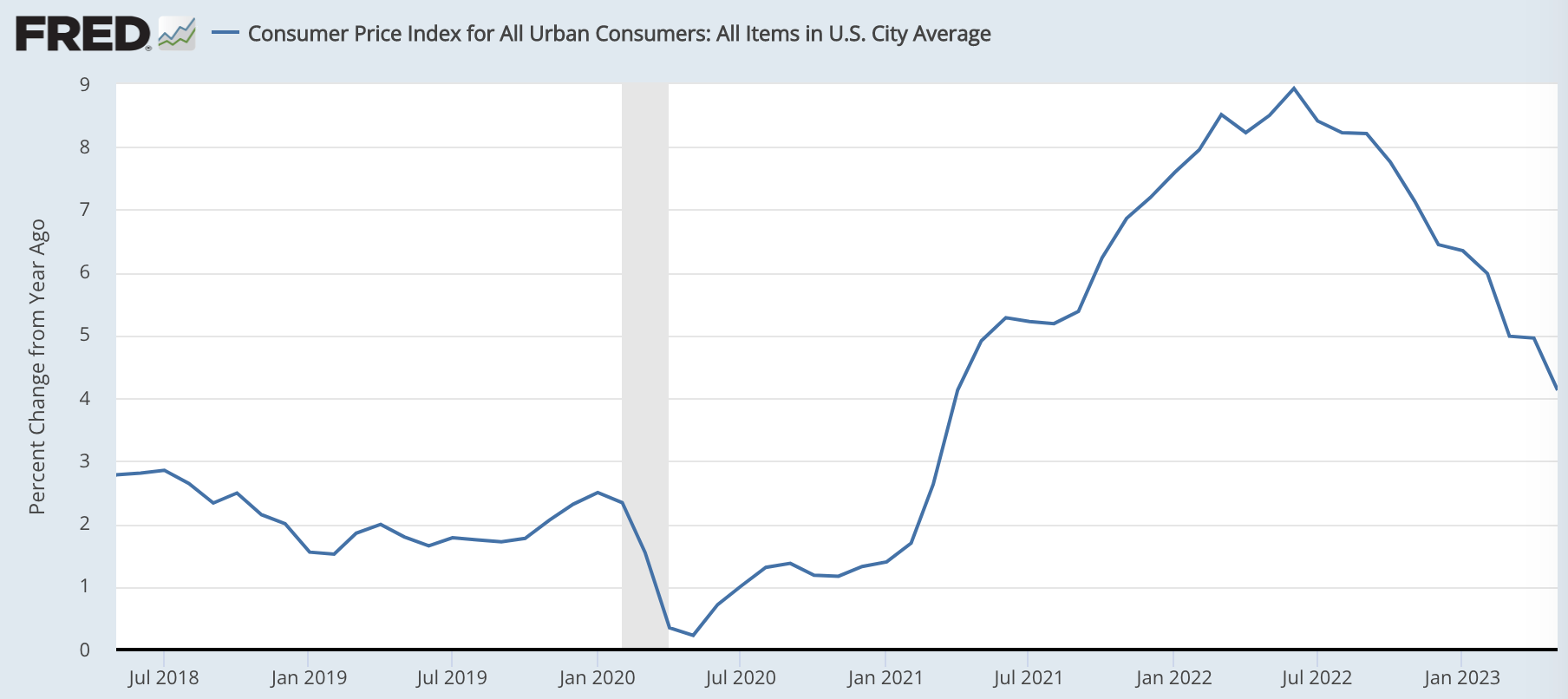

なお、小売売上高は名目ベースの金額ですから、インフレ率が前年比+4.1%ある中での+1.6%というのは、実質ベースではすでにマイナスです。

インフレが下げ渋れば、プラス成長での推移もありうる

さて、小売売上高が+1.6%ということは、インフレ率があと1.6ポイント下がれば、小売売上高はマイナス成長に陥ることになります。

しかし、インフレ率が+4.1%から1.6ポイント下がると、+2.5%であるため、FEDの目標とする2%前後のインフレ率となります。ここまで来ると、FEDは金融引き締めの手綱を緩めることができるため、徐々に消費者の購買行動は実質ベースでも持ち直し始めるでしょう。つまり、これがソフトランディングのケースだといえます。

今のところ、インフレ率は以下のように推移しています。

一方で、インフレ率が4%前後で下げ渋った場合には、米国小売売上高は実質ベースではマイナス成長であるものの、名目ベースではプラス成長の状態が続くでしょう。

この場合、FEDはインフレ率が2%に向けて下がっていくように、高金利を維持、あるいは利上げを続ける必要があるでしょう。それは、米国経済を蝕んでいくので、いずれハードランディングに繋がる可能性があります。

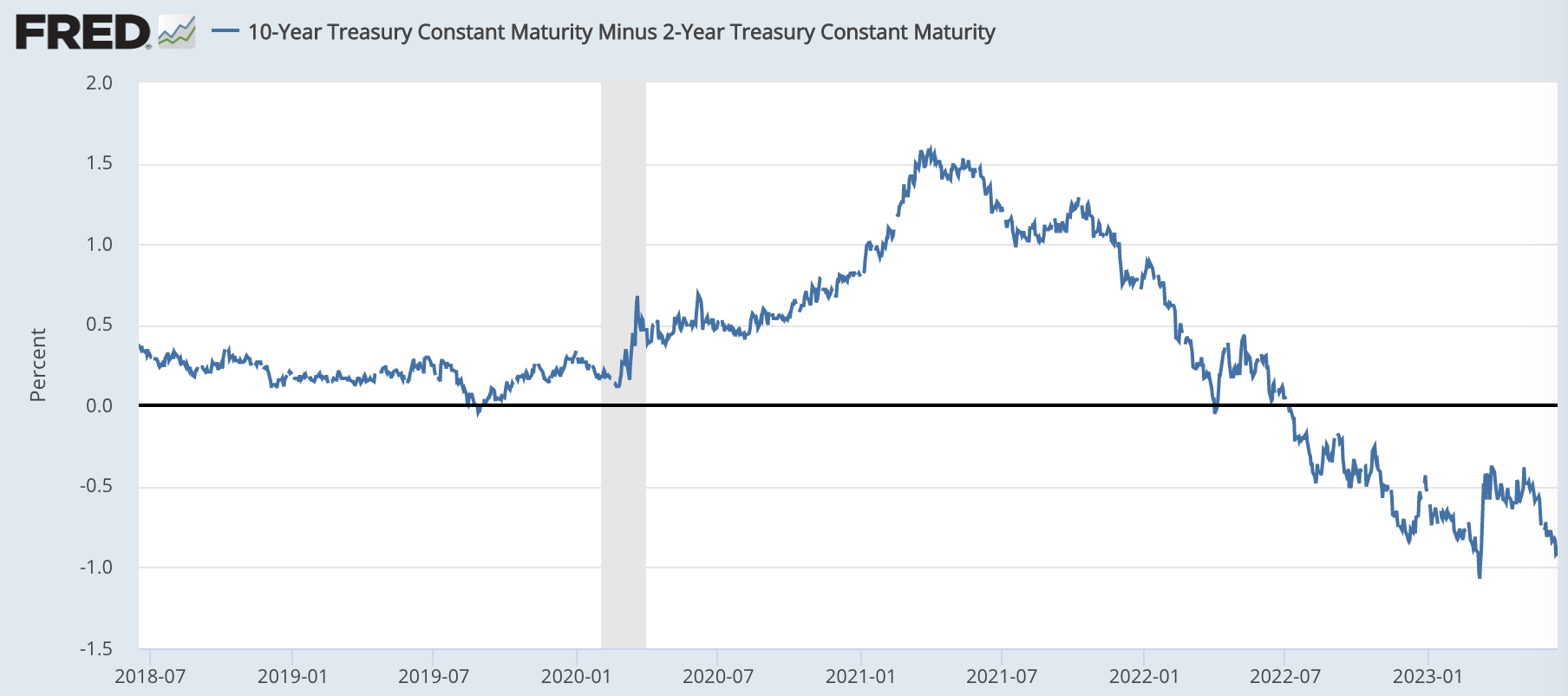

直近、債券市場では逆イールドが深まっており、目先は高金利が維持される(2年金利は高い)ものの、それは将来的に深い景気後退を招く(10年金利は低い)ということを示唆しています。

つまり、債券市場の予想はどちらかというと前者のソフトランディング・シナリオから後者のハードランディング・シナリオへと移っているように見えます。

小売の中でも明暗が分かれる

さて、このように名目ベースでは持ち堪えている小売売上高ですが、小売業の中でも明暗が分かれています。

例えば、5月に発表されたウォルマートの決算においては、ウォルマートは他の小売業が苦戦している中においても、好調な四半期を受けて、通期のガイダンスを引き上げました。

その背景にあるのが、市場シェアの拡大です。ウォルマートの経営戦略は「Everyday Low Price(毎日最安値)」で知られており、決算カンファレンスでは、インフレの中において、価格の高騰に苦しむ高所得者層がウォルマートを利用するようになっていると繰り返し述べられています。

なお、こうした低価格商品への代替はCPIでは計測されません。そのため、インフレ率は一般的な認識よりも低下している可能性もあります。

結論:米国長期債への投資を継続

※以下はニュースレター(無料)登録者向けの限定コンテンツです。