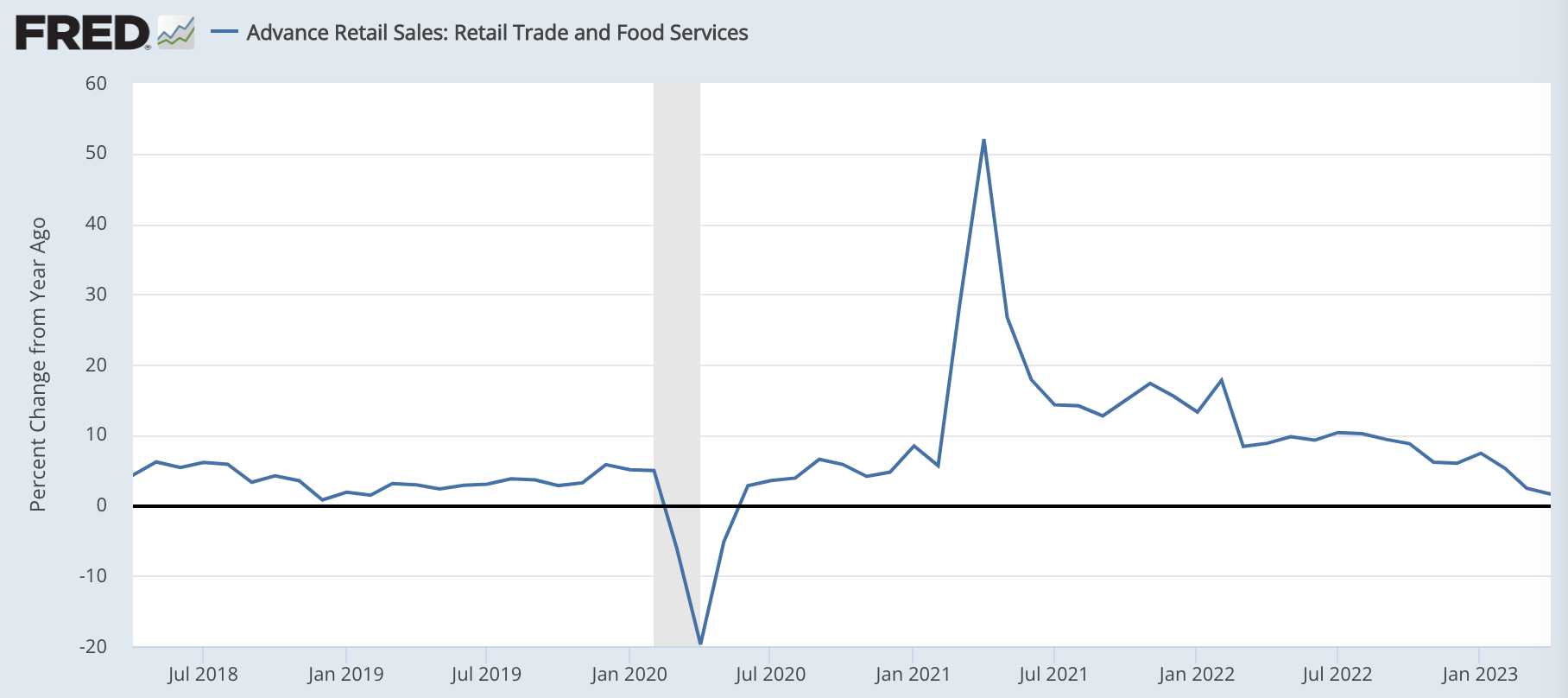

米国小売売上高は前年比マイナスに迫る水準で景気後退を示唆

5月16日に発表された小売売上高は前年比+1.6%で、前年比マイナスに向かう勢いを見せました。過去には、小売売上高の前年比がマイナス入りする前後で景気後退が見られているため、いよいよ米国の景気後退は迫っているようにも見えます。

一方で、景気後退はある程度まで債券市場に織り込まれてしまっているため、今後は他のリターンの源泉を探してく必要もあるでしょう。

アメリカの小売売上高は前年比マイナス水準に迫る

5月16日に発表された最新の小売売上高は前年比+1.6%でした。

この調子でいくと、早ければ第二四半期、遅くとも第三四半期には前年比でマイナスに陥るように思われます。

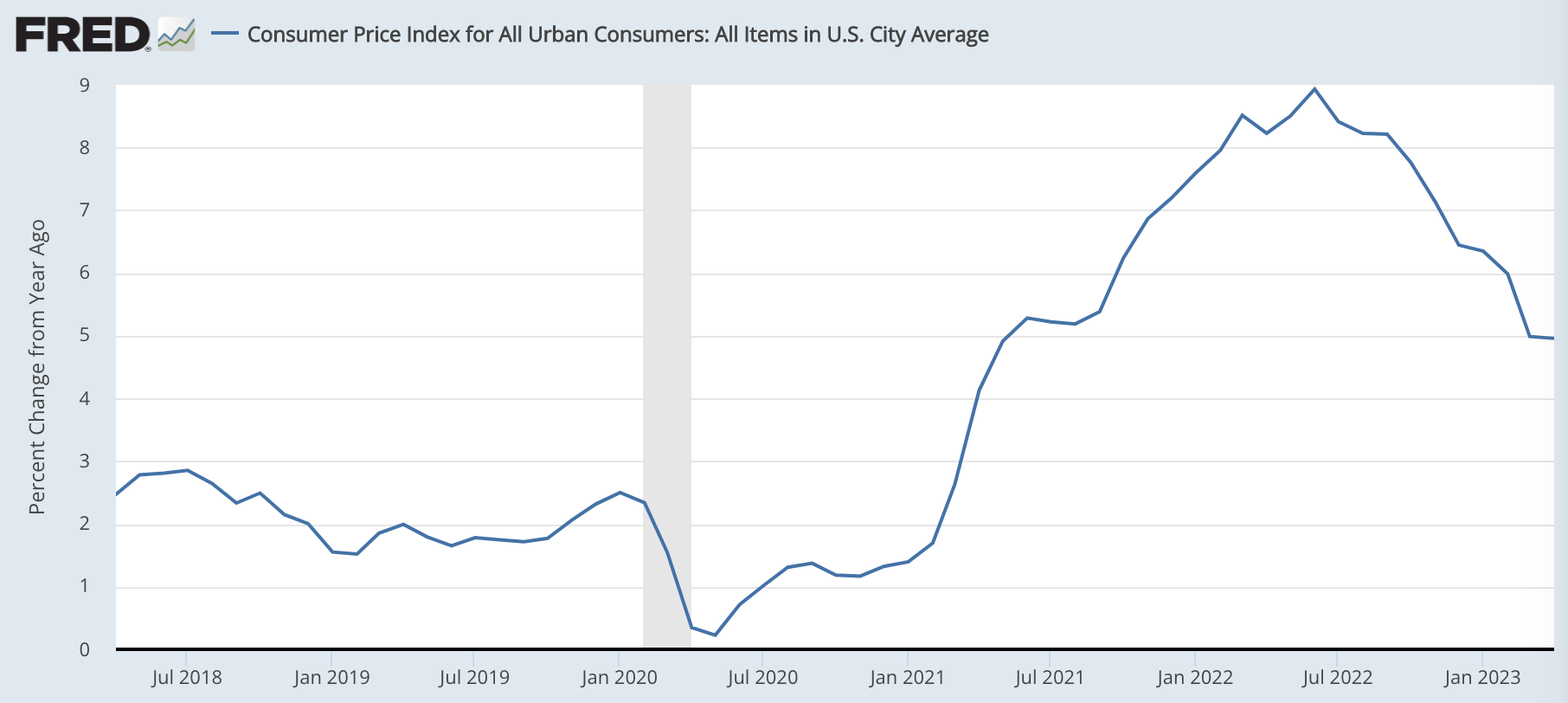

また、これはインフレ率が前年比+5.0%ある中での+1.6%であることにも注意が必要です。

もちろん、CPIにはサービス業など小売以外のさまざまな要素が含まれていますから、一概に比較することはできません。しかし、乱暴に計算してしまえば、小売売上高の+1.6%から、インフレ率の+5.0%を引くと、実質的な前年比は-3.4%となります。実質的にはマイナス成長に陥っている可能性は高そうです。

これは、米国の実質GDPが第二四半期からマイナスに陥るというコンセンサスとも一致します。

全米産業審議会(カンファレンスボード)の発表している今後の実質GDP予想を見ておくと、2023年2Qには前期比(年率換算)で-1.8%となることが予想されています。

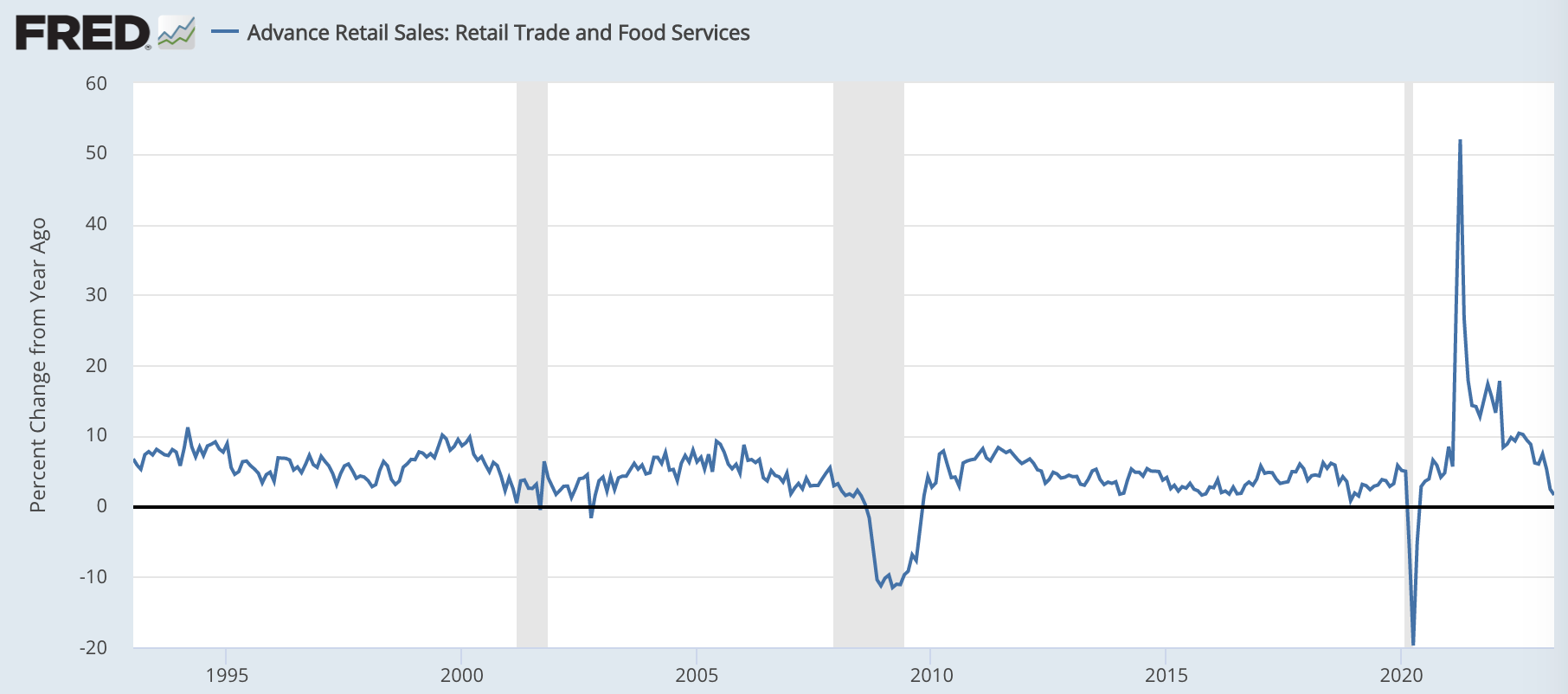

小売売上高がマイナスになるとリセッション入りする

さて、実質ベースでは、すでにマイナスになっている可能性が高く、名目ベースでも第二四半期〜第三四半期にはマイナス入りするのではないかという点を確認してきました。

過去をみると、前年比がマイナスになる前後でリセッション入りしていることが分かります。

米国のリセッションはいよいよ迫ってきているように見えます。

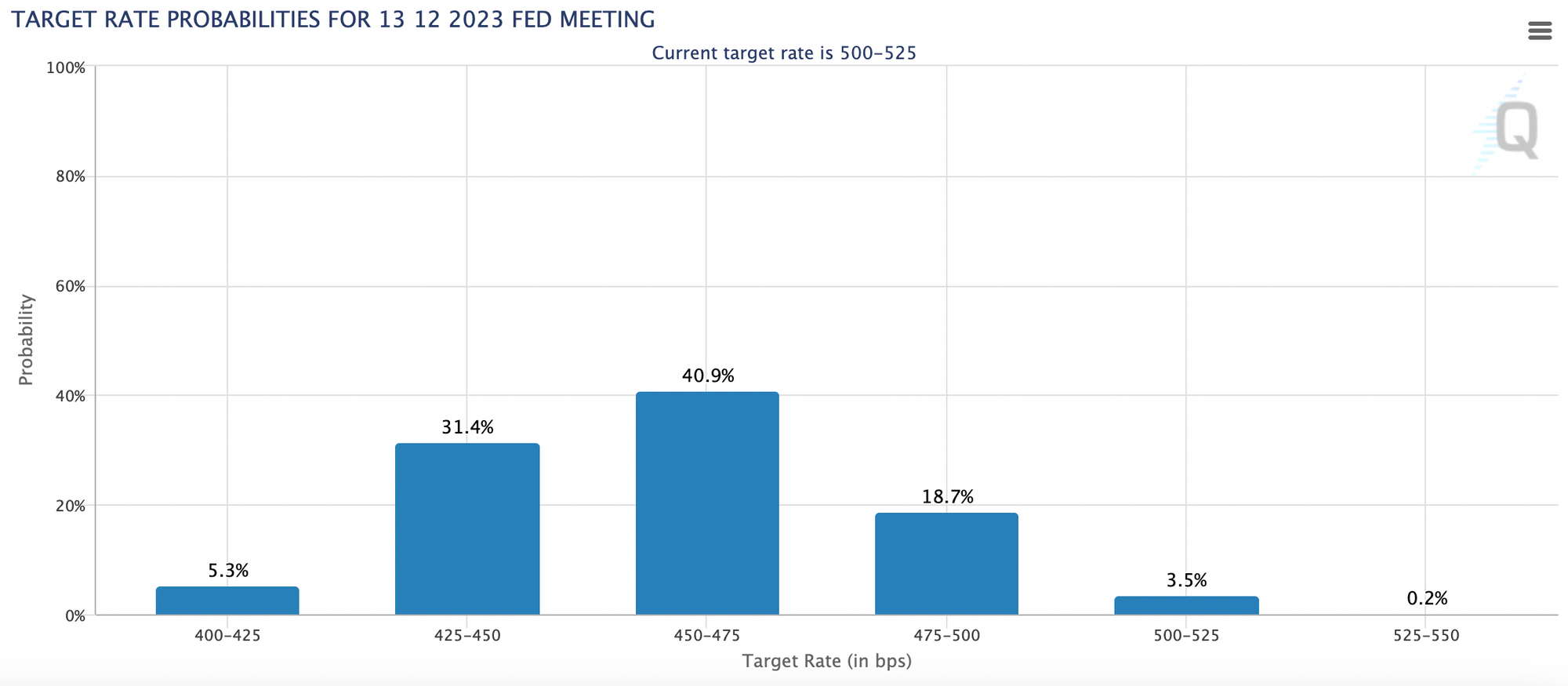

債券市場は景気後退を織り込み済み

一方、何度も書いているように、債券市場はすでにリセッションからの利下げを織り込んでしまっています。

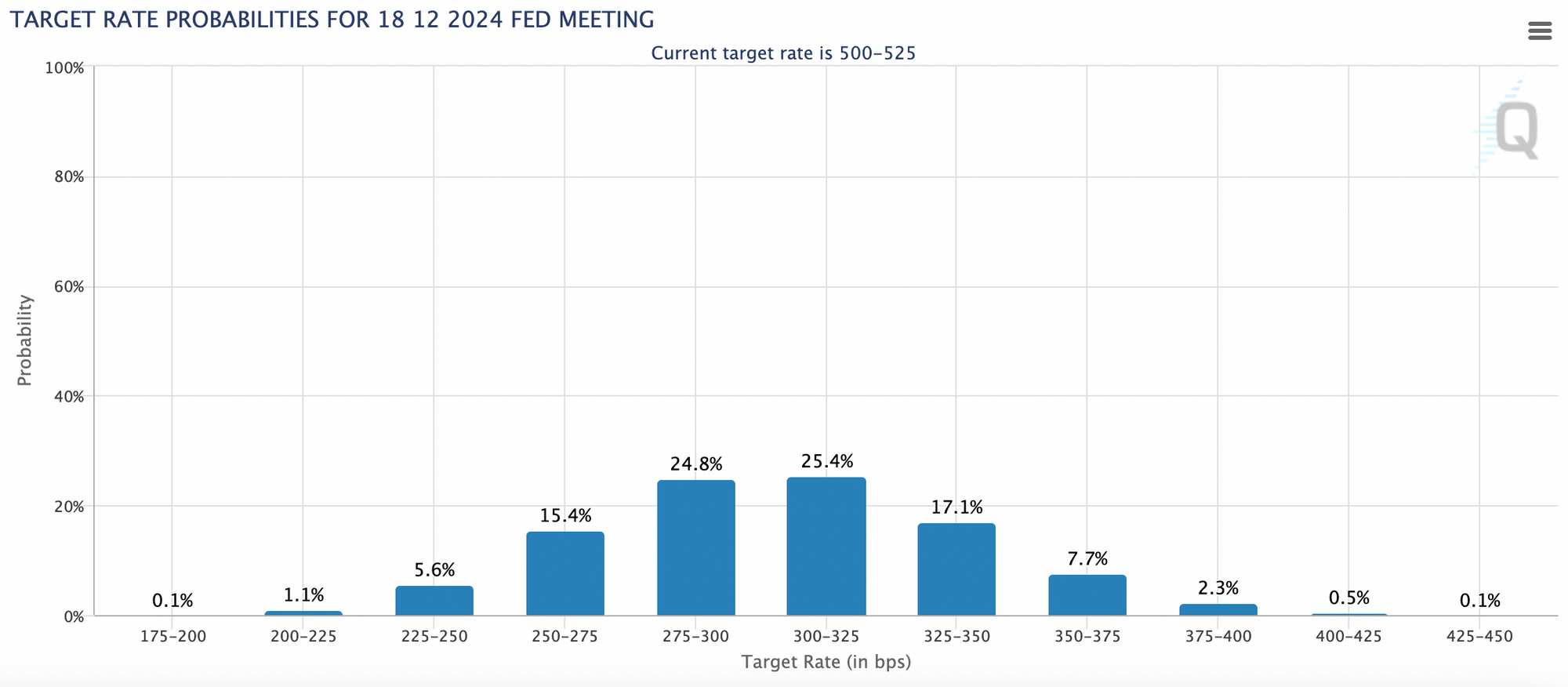

今年の年末におけるFF金利予想は4.75%が最多であり、これは今の5.25%から0.5ポイントの利下げを織り込んでいます。

また、来年末の予想については3.25%が最多であり、これは今の5.25%から2.0ポイントの利下げを織り込んでいます。

これ以上に景気後退予想が一層進まないと、債券からリターンを得ることはできないということです。

米国債によるヘッジは必要も、投資テーマとしては旬を過ぎたか

※以下はニュースレター(無料)登録者向けの限定コンテンツです。