サマーズ氏:景気後退を起こすまで金利を上げなければインフレは止まらない

サマーズ氏は、6月分の米国雇用統計を受けて、インフレとさらなる利上げが継続するだろうと指摘しました。

サマーズ氏、雇用統計の強さを指摘

先日の米国雇用統計の数字を受けて、サマーズ氏は以下のように述べました。

数字は非常に強かった。新規雇用の増加率は米国の大人の増加率よりも2倍も多かった。すでに加熱している経済の中においてもだ。インフレ率を目標水準まで引き下げることとは相反する状態だ。また、賃金のデータは、FEDの目標よりも遥かに高いインフレ水準を示した。

雇用統計が非常に強かったことは、本ニュースレターでもすでにお伝えしている通りです。

前回の雇用統計では失業率が上昇するかに思えましたが、今回は3.6%に下がり、横ばいトレンドを示したのも、上に書いた通りです。サマーズ氏は、さらに失業率が下がる可能性まで指摘しています。

失業率は3.6%と低かった。そして、他の労働市場のデータをみると、(中略)3.6%よりもさらに低い失業率を示唆している。

さらなる利上げが必要

サマーズ氏は、予想よりもインフレが強いのだから、コンセンサス以上に利上げをしなければインフレは止まらないという素直なロジックを展開しました。

私たちは、非常に強い経済の中にある。当然、経済がそれほど強いのだから、インフレ率や今後のインフレ指標は、目標よりも遥かに高い水準になる。

中期の米国債金利はこうした現実を受けて正しく上昇した。私の予想では、新たなデータが入ってくるたびに、さらに上昇することだろう。

これは、雇用は遅効指標であり、これ以上の利上げは必要ないと考えるガンドラック氏とは正反対の意見です。

次にガンドラック氏がテレビに出演する7月のFOMC後に、今回の雇用統計などの数字を受けて、意見を変更するのかどうか、注目したいところです。

サマーズ氏のハードランディング論

さて、サマーズ氏は上で書いたように、さらなる利上げが必要であり、その結果、米国経済はハードランディングに陥るとしています。

さらなる利上げを続けると、いずれ景気が崩壊するだろうという意味ではガンドラック氏もサマーズ氏も意見は一致しています。サマーズ氏は、それがインフレを乗り越えるために必要なプロセスだと考えているのに対して、ガンドラック氏はそこまでの利上げは必要ないと考えている点が主な違いです。

背景にある賃金インフレを止めるためには、経済活動の深刻な停滞が不可欠だ。そうした経済活動の停滞は起こっていないので、インフレが収まらないのは当然だ。

FEDがインフレに遅れをとるたびに、最終的なFF金利の最高到達地点は上がっていくのだから、早々に利上げをして、経済を壊してしまった方がよいというわけです。

最も適切な予想としては、FEDがインフレ率を目標水準まで下げたければ、FEDは景気後退を引き起こす水準まで金利を十分に上げなければいけない。(中略)。ソフトランディング論は経験よりも希望に根ざしているという私の考えは変わっていない。

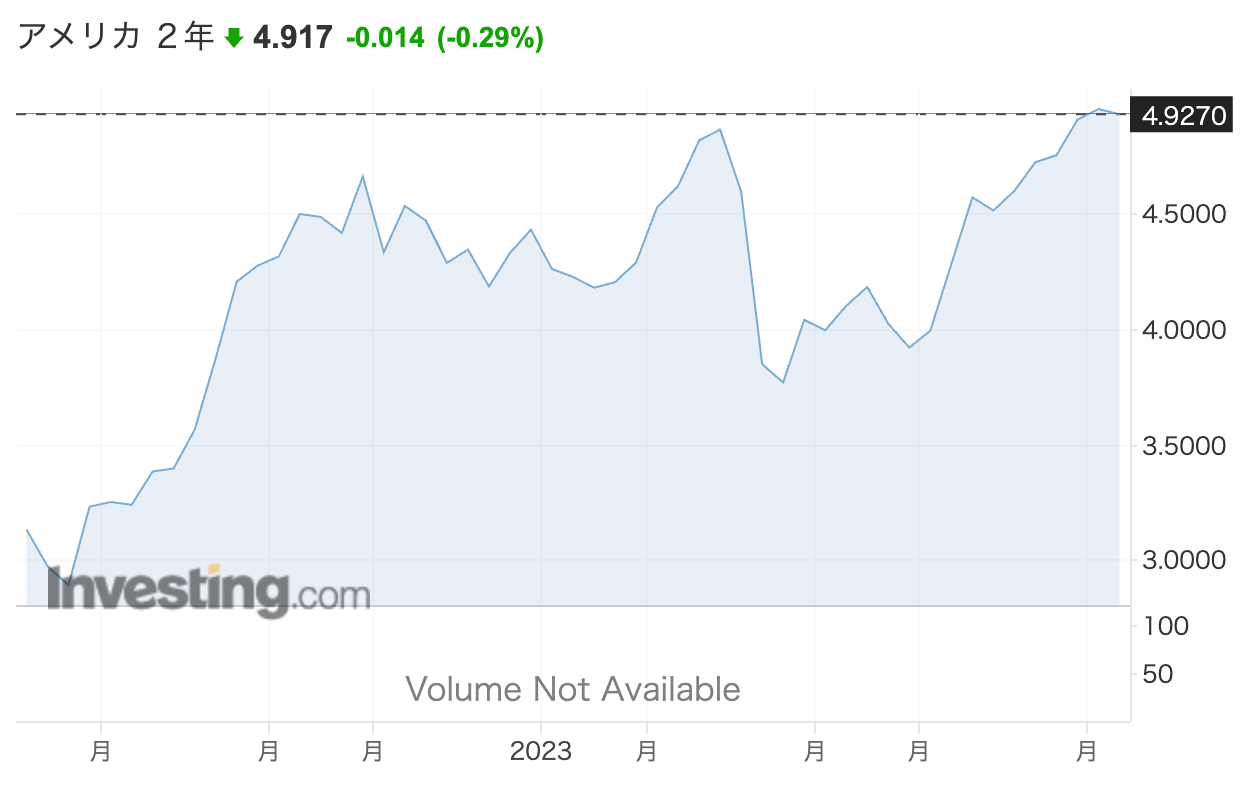

いま、米国債市場では、2年債の利回りが直近の上値を切り上げており、10年債もついに再び4%代に乗せました。

米国債市場がさらなる利上げを織り込み始めており、FEDはそれに追従することになると思います。

結論:安全を取るなら米国債もポジションを減らす

※以下はニュースレター(無料)登録者向けの限定コンテンツです。