ドラッケンミラー氏:米国株は今後10年上昇しない

written by @mercurys_assets

今回のポイント

- ドラッケンミラー氏の見立てでは、長期間続いた量的金融緩和(QE)の時代が終わり、金利がある時代へと移行している。

- ドラッケンミラー氏によると、長期金利は4.5%〜5.0%が妥当であり、米国株市場はそれに伴うマルチプルの調整を迫られる。今後10年間の米国株は、AI関連株など一部を除いて、横ばいとなる可能性が高い。

多くの投資家は環境の変化に適応できない

ドラッケンミラー氏は、Robin Hood NYC 2023に登壇して、同じく優れた投資家であるポール・チューダー・ジョーンズ氏のインタビューを受けた。

その中で、ドラッケンミラー氏は投資環境が全く新しい時代に入ったことを強調した。具体的には、リーマンショックからコロナ相場まで続いた金融緩和の時代が終わり、金利がある環境に戻ったのだという。

しかし、こうした環境の変化はすぐに相場に織り込まれるわけではない。投資家の多くが根本的な環境の変化を受け入れて適応するのには時間がかかるからだ。

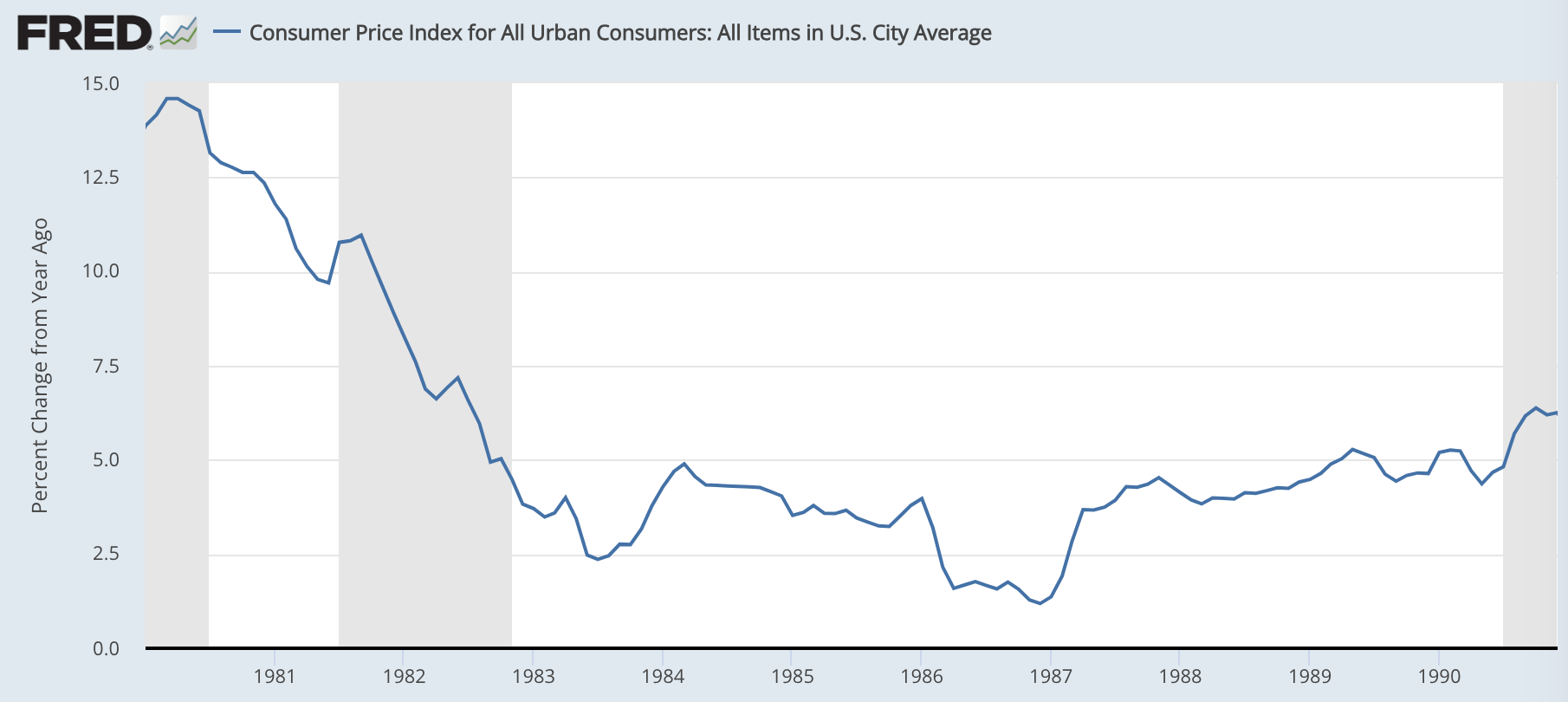

私は1981年にデュケイン・キャピタルを始めた。それはちょうどボルカー(当時のFRB議長)がハンマーを振り下ろしたときだった。その後の7年間、インフレ率は劇的に低下した。しかし、債券市場がそうした変化を信じるのには3〜4年間もかかった。誰もが過去10年の常識に縛られていたからだ。みんなが70年代を生きていた。

70年代といえば、アメリカではインフレが猛威を奮った時代である。そこにポール・ボルカー議長が登場して政策金利を20%あたりまで誘導し、インフレ退治に取り掛かった。結果、1980年には15%近くあったインフレ率は2.5%〜5.0%まで下がっていった。

インフレが収まるのであれば債券のロングが正解だが、1981年当時の債券市場の参加者たちはそうした新しい環境に適応するのに3〜4年ほどかかったとドラッケンミラー氏は振り返る。

金融緩和の時代は終わった

さて、ドラッケンミラー氏によると、投資家が新しい環境に適応するのが遅れているという点では、現在もまた同じである。

目下の大きな変化は、2021年まで続いた「量的金融緩和(QE)」の時代が終わったことだ。

私は2年前に、今の状況は80年代の鏡写しだというスピーチをした。みんなはQE時代を生きているが、今はQE後の世界であり、大きな変化が訪れるというものだ。

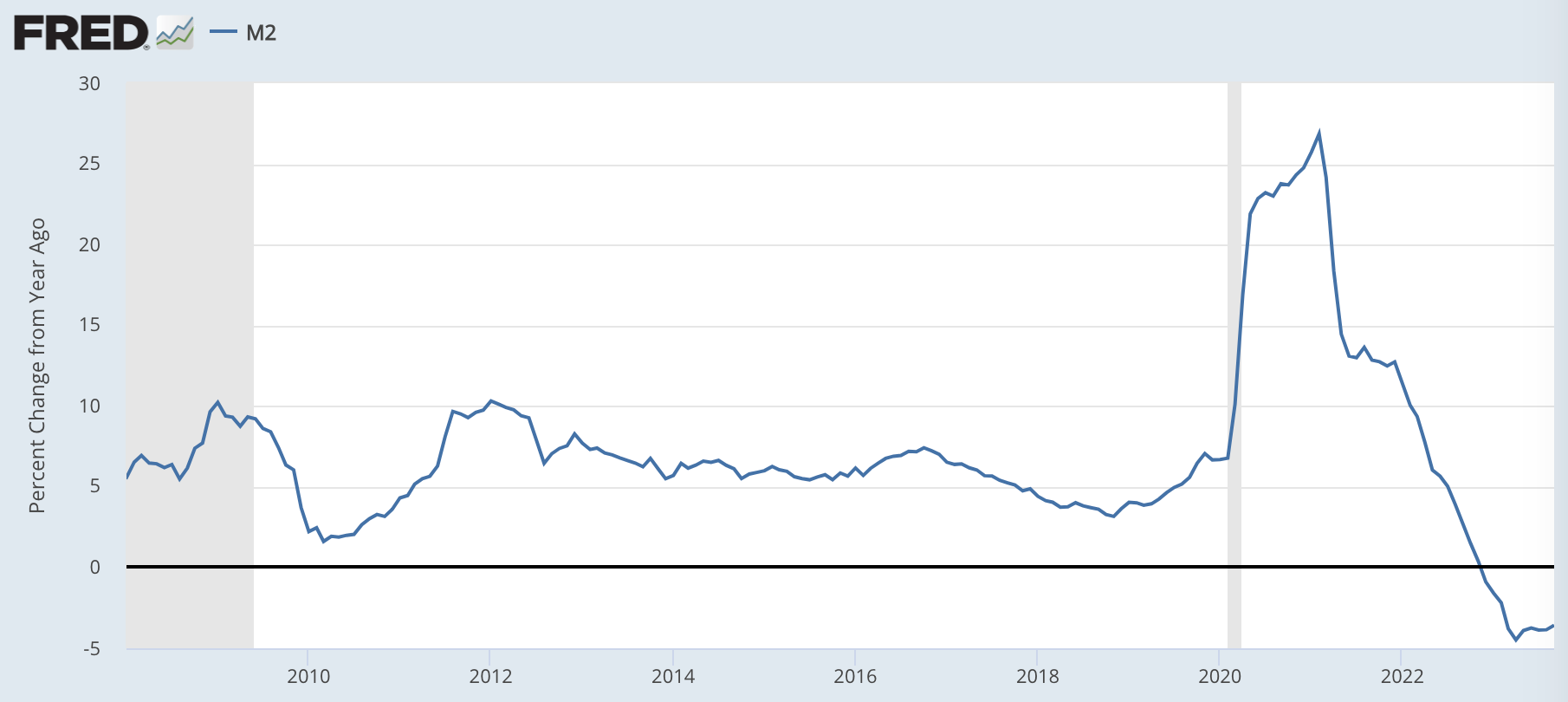

実際に米国のマネーサプライ(M2)の推移を見てみよう。2010年代は+5%〜+10%程度で緩和的に推移していたM2は、コロナ後に前年比+25%程度まで急伸したのをクライマックスに急低下して、直近ではマイナス圏に沈んでいる。

では、QEの時代が終わると、具体的にはどのような変化が訪れるのだろうか。それはずばり金利の上昇だ。

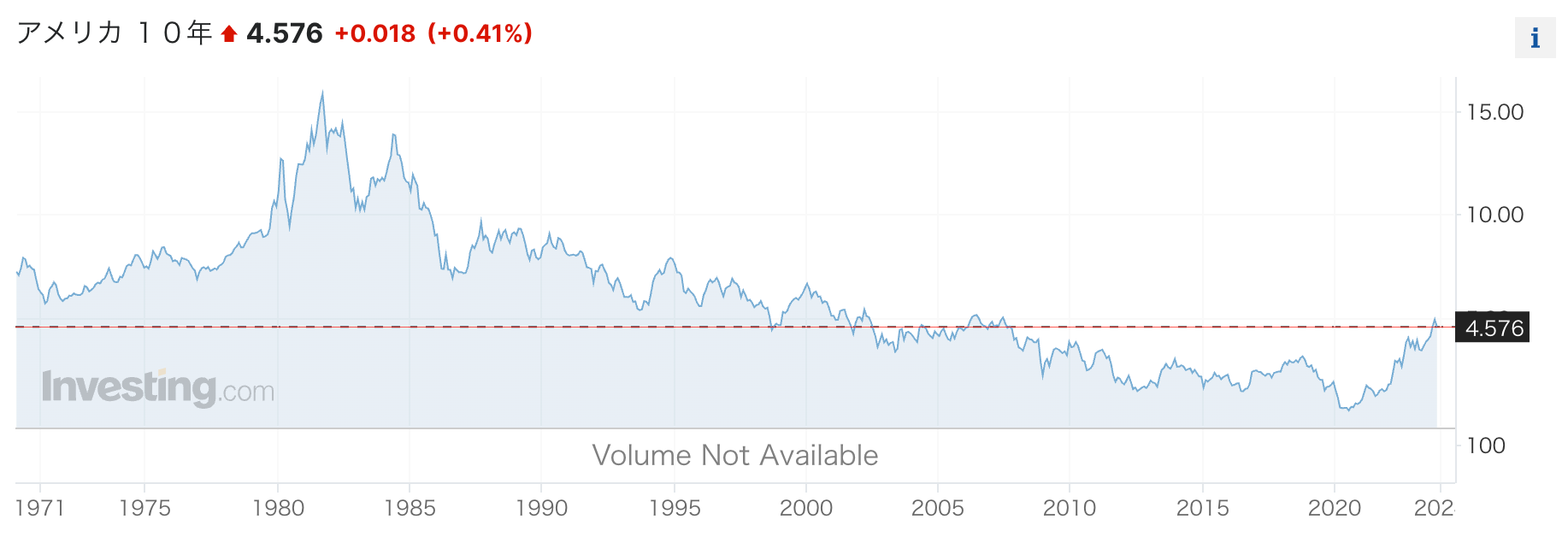

直近でいえば、今年の5月には米国10年国債の金利は3.5%であり、全くナンセンスだった。歴史的な債券金利の水準をみると、インフレ率が2%なら金融緩和期を除いた一般的な10年金利の水準は4.5%〜5.0%だ。インフレ率が2%以上なら、10年金利の水準は6%や7%であるはずだ。

10年金利の推移をみると、長期の低下トレンドが終わり、上昇トレンドに転じていることは一目瞭然である。

QEの時代というのは、低金利が常識だった。しかし、QEの時代が終わったということは、金利のある時代に戻ったということだ。

こうした抜本的な変化については、オークツリーキャピタルのハワード・マークス氏も指摘していた。

しかし、ハワード・マークス氏は「米国長期金利が0%〜2%の範囲ではなく、2%〜4%の範囲になるだろう」と予想しており、6%や7%といった数字まで飛び出すドラッケンミラー氏の見立てと比べるとまだ穏健だ。

米国株は今後10年上昇しない

さて、ようやく米国株の話に入るが、金利の上昇は株価のマルチプルを下げる効果があるので、株式市場全体に悪影響を与える。

ドラッケンミラー氏は、金利上昇に伴うマルチプルの調整によって、米国株は今後10年間上昇しないという。

私たちの国では、長期では株式は必ず上昇するという信仰がある。しかし、私は数年前、S&P500が4,500あたりの頃に「株式市場は今後10年横ばいだ」と言った。私は、それをまだ信じている。

ドラッケンミラー氏によると、金利のある世界での適正なPERは15倍といったところであり、現在のPER20倍はあまりに高い。

私たちは金融緩和を10年続けてバブルの中にいた。私たちは抜本的な株価調整を行い、賢く値付けをしなければいけない。金融緩和以前の世界を考えるなら、PERは15倍くらいが正当だったが、今は20倍だ。なぜそんな値付けをしているのか分からない。

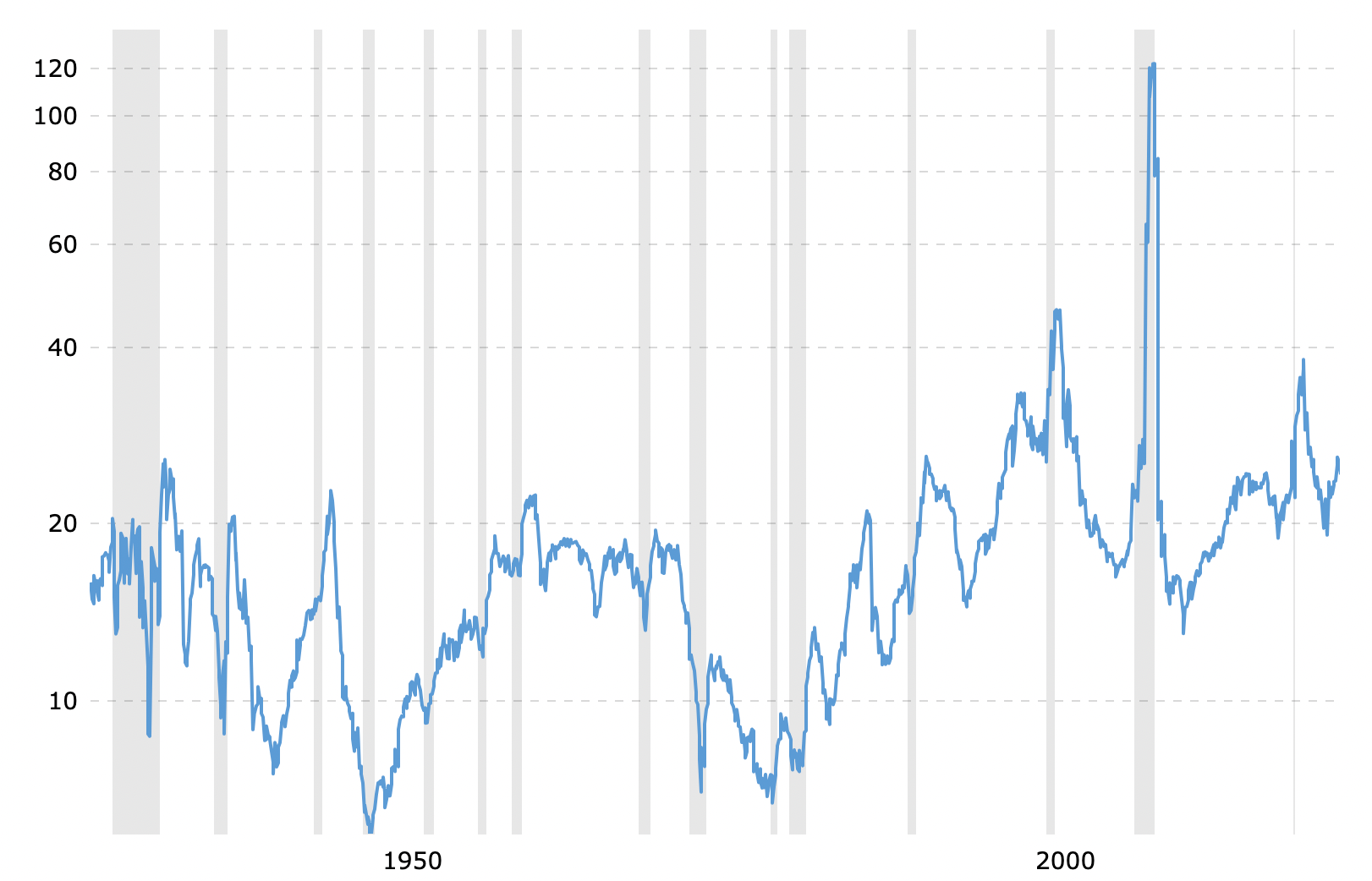

実際にS&P500の過去90年のPER推移を確認すると、2000年頃まではおおむねPER10倍〜20倍(平均15倍)で推移している。PER20倍〜40倍といった水準で推移するようになったのは2010年代の中盤に入ってからだ。

結果、ドラッケンミラー氏は一部の個別銘柄やセクターを除いて、米国株について悲観的である。

個別株を除いて、株式市場全体をロングする気は起きない。財政の問題があり、サプライチェーンの問題があり、人生で最悪の地政学的な問題がある中で、バリュエーションは通常よりも20%ほど高い。

なお、長期に渡って米国株が横ばいだというのは決して珍しいことではない。たとえば、S&P500は2000年9月に1494.5ドルを記録しているが、そうした値を大きく超えてきたのは2010年代の中盤になってからである。つまり10年以上、ざっくりと横ばいだったことになる

AIなど特定の領域には成長機会がある

とはいえ、ドラッケンミラー氏は全ての米国株に悲観的なわけではない。

バイデン政権の刺激策は領域が絞られている。グリーンエコノミーやインフレ対策法案に関するものだ。そうした政策は株式市場に機会を生み出すだろう。AI周りでも大きな進歩が起きている。それも株式市場に機会を生み出すだろう。

彼がNVDIAをはじめとしたAI関連株や一部のセクターに強気であることは、本ニュースレターでも紹介してきた。

AIは非常に現実的で、インターネットほどの革新になるだろうと考えている。2001年や2002年がテックカンパニーを買うための機会になったのと同じように、ハードランディング時には素晴らしい投資機会になるだろう。

ドラッケンミラー氏は、今後の米国株はインデックス投資ではなく、個別の銘柄あるいはセクターをピックする時代に入ったと考えているのだ。

なお、ドラッケンミラー氏は10年といった長期スパンの話をしている。筆者は、今後の数ヶ月間といったスパンでは米国株にも投資妙味があると考え、10月に購入したポジションを現時点では継続保有している。

結論:ドラッケンミラー氏の投資戦略

※以下はニュースレター(無料)登録者向けの限定コンテンツです。未登録の方は、登録して続きをお読みください。