ドラッケンミラー氏:景気後退を懸念して米国2年国債を大量に保有

written by @mercurys_assets

今回のポイント

- ドラッケンミラー氏は景気の先行きに弱気。原油、金利、ドルの上昇が経済に悪影響を及ぼすと考えており、米国2年国債を大量に保有している。

- 一方、米国30年国債については金利の低下余地があまりないと考えてショートしており、債券全体ではロングショート戦略をとっている。これは逆イールドの解消からリターンを得るポジションである。

ドラッケンミラー氏は、景気の先行きに弱気

引き続き、Robin Hood NYC 2023からドラッケンミラー氏のインタビュー内容を紹介します。前回は、ドラッケンミラー氏の米国株についての長期展望を紹介しました。

今回は米国債の展望について、ドラッケンミラー氏の見解を紹介する。

まず、ドラッケンミラー氏は今後の米国経済について、悲観的な見方をしている。

原油も金利もドルも全て上昇している。それが経済にとって良かった試しがない。そうした環境下において、通常なら私は債券をロングする。それが過去35年の私のやり方だ。

ここで彼が「通常なら」と言っているのは、今回少し異なる投資戦略を取っているからで、それについては後述するが、その前に原油・金利・ドルの推移を見ておこう。

最初に原油だが、原油は多くの生産・消費活動を支えているため、原油価格の上昇は生産・消費活動のコスト増につながる。それは当然ながら経済全体に悪影響を与える。

その原油価格は、コロナ以降の金融緩和によって大きく上昇した。その後、利上げをはじめとする金融の引き締めによって落ち着いてきたが、イスラエルとハマスの間で戦闘が始まったこともあり、アラブ諸国の対応次第では、今後も原油価格が上昇する可能性が残っている。

次に金利ですが、金利上昇もまた企業の借入や消費者の住宅ローン・クレジットカード利用のコストが増えることを意味する。そのため金利の上昇も経済活動を萎縮させる。その金利は、FRBの利上げによって大きく上昇してきた。

最後にドルだが、ドル高も米国の人件費が高騰することを意味するため、経済活動には悪影響である。金利の上昇によって米国債の投資妙味が高まったこともあり、米ドルの買いが進み、2022年に大きく上昇した。

これらの状況をみて、ドラッケンミラー氏はハードランディングを強く心配している。

ドラッケンミラー氏は、米国2年国債を大量に保有

さて、通常、景気後退が来るのであれば、債券をロングするのが一般的である。

しかし、前回のニュースレターでも紹介した通り、ドラッケンミラー氏は金融緩和の時代が終わったため、今後の長期金利は今の4.5%〜5.0%あたりの水準が適正だと考えている。

そのため、通常なら債券をロングする今の局面において、債券を単体ではロングしていないという。

私は5月から7月まで債券を単体でショートしていた。しかし、7月に米国2年国債をロングで追加して、さらに債券全体のショートを積み増した。数週間前(=2023年10月下旬頃)、私は経済が壊れることへの心配が強くなったので、米国2年国債に巨大なレバレッジをかけて購入した。だから、今は2年国債を大量に保有しており、30年国債をショートしている。だが、2年国債のロングポジションが大きいので、2020年以来で初めて債券全体でロングポジションになっている。

整理すると、短期的には景気後退あるいは経済の崩壊を心配しているため、短期債を大量に購入している。しかし、長期では金利が高い環境を予想しているため、長期債はショートしているという。

今後は逆イールドの解消を予想、短期債に投資妙味あり

この債券のデュレーションの差に着目したロングショート戦略は、逆イールドの解消からリターンを得るポジションでもある。

私はイールドカーブが通常化して150bpsほどの差が開くという見立てに自信を持っている。それにはしばらく時間がかかるが。

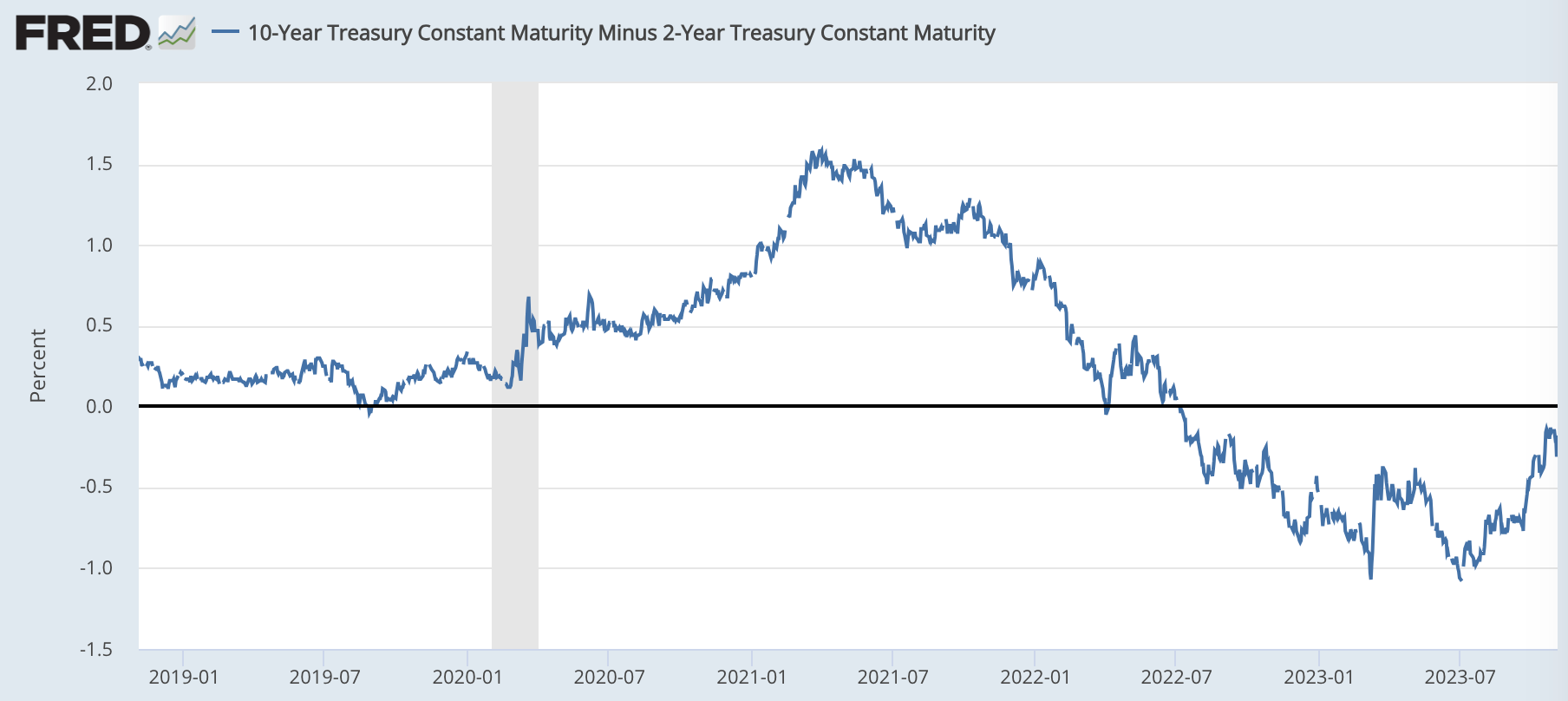

逆イールドとは、短期の金利が長期の金利に比べて高くなっている状態を指す。現在(2023年11月4日時点)、米2年国債の金利は4.84%、米10年国債の金利は4.57%であり、まさに逆イールドの状態である。

以下のグラフは、10年金利から2年金利を引いた数字の推移を表したものだが、2年金利の方が大きいため、グラフがマイナス圏に沈んでいることが分かる。

一方、直近についてはマイナス幅を縮小しながら逆イールドの解消に向かっている様子も見られる。

ドラッケンミラー氏は、今後、景気後退を織り込む形で2年金利が現在の4.8%程度から3.0%程度まで下がる一方で、10年金利は今の4.5%程度で横ばいに推移すると予想している。結果、逆イールドが解消して1.5%ほどの利回りの差が生じることとなる。

パウエル議長は話が上手だが、失業率が4.5%を超えてきたら、どのようなトークを展開するのか見ものだ。そのとき、米国2年国債の金利は3%程度、10年と30年は今の水準あたりだろう。

この予想の面白い点は、景気後退が来たとしても、長期金利は今の水準を維持して、さほど低下しないと予想している点だろう。

つまり、ドラッケンミラー氏の予想をもとに考えるのであれば、景気後退を意識して債券を買うにしても、投資妙味があるのは短期債だということになる。

結論:米国債のデュレーションを意識

※以下はニュースレター(無料)登録者向けの限定コンテンツです。未登録の方は、登録して続きをお読みください。