フロンティア諸国株を利確して、景気後退トレンドに備える

これまでポートフォリオに10%ほど組み込んでいたフロンティア諸国の株ですが、昨日のニュースレターにも書いた通り、一度利益確定をして景気後退トレンドに備えることにしました(※1月19日に売却済み)。フロンティア諸国の株を売却することで得たキャッシュについては、一旦そのまま置いておき、必要に応じてポジションを立てることに活用する予定です。

景気後退を意識しはじめた米国株式市場

今回、フロンティア諸国の株式を一旦売却しようと考えた一番の理由は、昨日の記事に書いたように、米国株式市場が景気後退を意識し始めたためです。

個別企業の決算も追って整理していきたいと思いますが、新たにマイクロソフトのレイオフ等も報じられており、マーケットが景気後退を意識する流れになる可能性は上がってきたと言えるでしょう。このとき、フロンティア諸国の株式には2つの影響が考えられます。

- ドル安による為替利益

マーケットが米国の景気後退を織り込みにいく過程においては、米国金利がさらに低下してドル安に向かうと考えるのが自然です。この場合、フロンティア諸国の通貨はドルに対して上昇する可能性があるため、ドル建てで考えた場合には為替利益が期待できるでしょう。一方、円建てで考えた場合、日本の長期金利には上昇圧力が働くため、為替利益はあまりないかもしれません。 - 世界の景気後退による損失

世界最大の消費国である米国が景気後退に陥ると、世界の景気にも当然ながら影響が及ぶでしょう。フロンティア諸国の株式にも下落圧力が働くと考えられます。

つまり、ドル安という為替面でのプラスと、景気後退という企業の利益面でのマイナスが綱引きをするような状態になると考えられます。

※1の日本の長期金利への上昇圧力の詳細については、以下のニュースレターを参照してください。

新興国やフロンティア諸国の株式の値動きは不明な点が多い

以上のような状況において、フロンティア諸国の株式がどのような値動きをするかという点ですが、正直にいうと「分からない」というのが答えになります。過去にフロンティア諸国の株式のドル安局面における値動きを調査したことがありましたが、はっきりとした結論が何か得られたわけではありませんでした。

景気後退期を除いて、ドル安局面では為替で有利になりやすく、投資利益は出やすいようです。とはいえ、ドル安局面で為替が有利になるかどうかは国ごとの個別要因も大きく、新興国・フロンティア国投資というのは、「ドル安局面で為替が有利でリターンが出る」と一般的に言われているほどシンプルなものではないということは言えるでしょう。

上では2つの影響が綱引きをするような状態になると書きましたが、どちらに強く引かれるかも定かではないし、そもそも本当にその2つの影響に限定されるのかも分かりません。フロンティア諸国株への投資はバリュエーションを考えると魅力的ではあるものの、市場が不安定になる中で安心して保有を続けられるほど深い理解を僕自身ができていないというのが実態です。であれば、機会損失を招く可能性はあるかもしれませんが、市場環境が不透明になる前に、一度売却してしまおうという判断に至りました。

現在、僕が投資していた$FMというフロンティア諸国株のETFは昨年11月からの順調な上昇トレンドの中にあり、ここで売却することにはやや迷いもあります。そのくらいの温度感であるとご理解いただけると嬉しいです。

ゴールドの買い増しは投資アイデアの候補のひとつ

さて、売却資金の投資先としては、まずゴールドの買い増しが考えられます。

景気後退でドル安になるのであれば、ゴールド価格は上昇するはずです。実際に、ゴールドETFの株価推移を確認すると、こちらも11月から上昇トレンドにあることが分かります。

こちらはフロンティア諸国株のように景気後退による利益減少リスク等がないため、シンプルにドル安の恩恵を受けることができるでしょう。

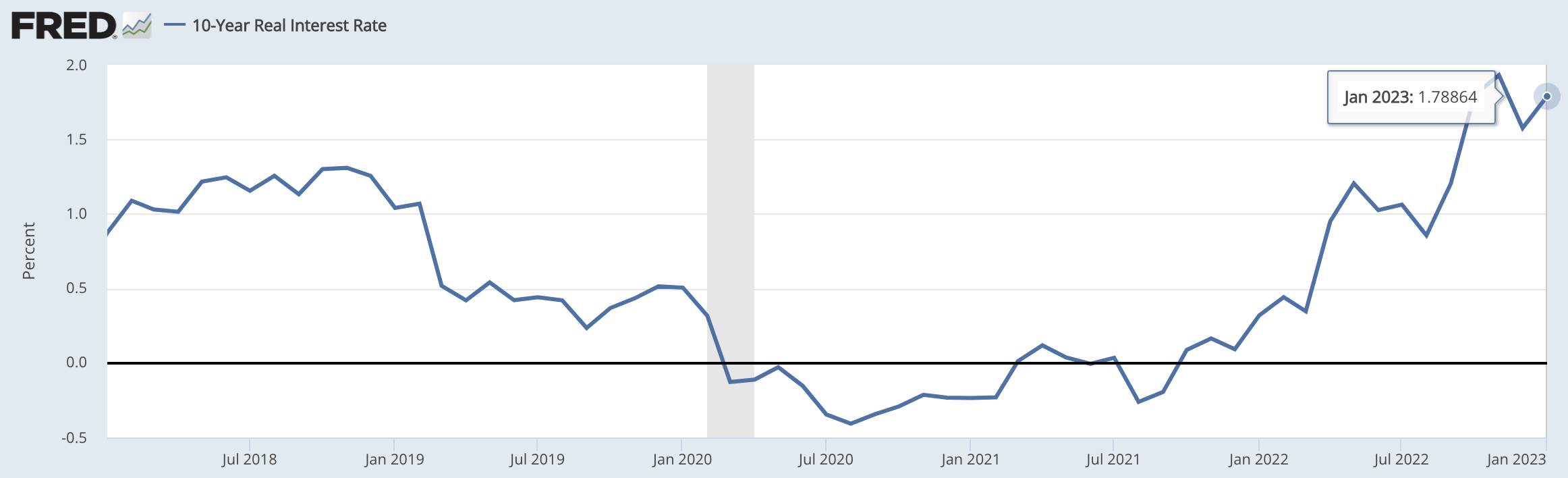

また、ゴールド価格は実質金利(= 名目金利 − 期待インフレ率)と反比例することが知られています。米国の実質金利は、2022年にFEDの強烈な利上げの影響で名目金利が上昇してきたため、1.78%と比較的高い水準にあります。

この先の展開を考えてみると、米国のインフレが収まりつつある中で、景気後退まで意識されるのであれば、名目金利は、引き続き、低下していくでしょう。

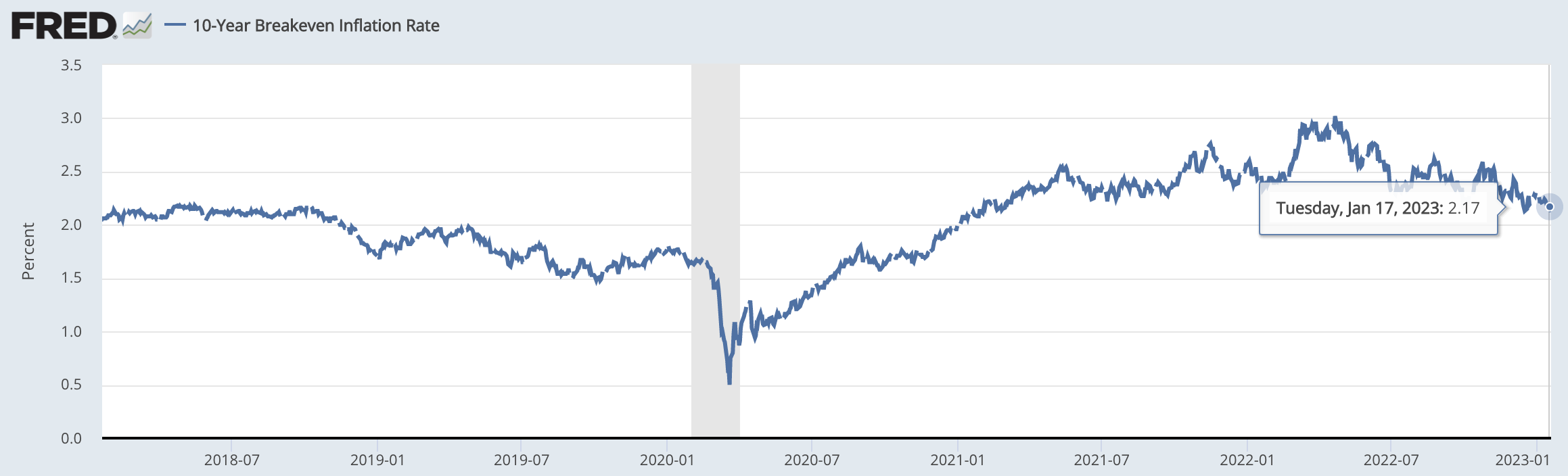

一方、期待インフレ率は、以下のように2.17%まで下がってきています。期待インフレ率の低下による実質金利の上昇余地もいくらか減っているといえるでしょう。

そうすると、総じて実質金利はどちらかというと下落しやすい状況にあり、ゴールドは上昇しやすい状況にあると言えるでしょう。とはいえ、実質金利のグラフを見ていると、実質金利がピークをつけて低下に転じるのをもう少し待つのも良いようにも思えます。

米国株の下落局面における米国株式ショートも一案

米国株が景気後退によって下落するのであれば、米国株をショートするのもひとつのアイデアでしょう。こちらは、意図せぬインフレの再加速やFEDの引き締め的な金融政策によって金利が想定ほど低下しなかった(国債が上昇しなかった)場合、つまりスタグフレーションとなった場合にも利益が得られる点は魅力です。

一方、ショートポジションを立てて、実際に株価が大きく下落しはじめるのを待つというのは精神的にもなかなかしんどいトレードであり、こちらも「マーケットが景気後退を織り込みにいく」ということについて、もう少し確信を深めてからポジションを取りたいところです。

結論

※以下はニュースレター(無料)の登録者向けの限定コンテンツです。