日本のインフレ加速を示した12月消費者物価指数(CPI)と金融緩和を続ける日銀

1月20日に発表された日本の12月消費者物価指数(CPI)は、市場コンセンサス通りの前年比+4.0%でした。これは前回の11月消費者物価指数の前年比+3.8%から0.2ポイントの増加となり、日本のインフレが加速していることが確認されました。

一方、日銀は先日の政策決定会合で長期金利の変動許容幅を±0.5%に据え置き、引き続き、金融緩和を継続する旨を発表しています。また、共通担保資金供給オペレーションを通じて、長期金利を引き下げようとしています。

これらの金融緩和施策は、インフレを加速させることはあれど、減速させることはありません。日本のインフレ加速が止まらない場合、いずれ日銀は金融政策の変更を迫られることとなるでしょう。

日本の12月消費者物価指数(CPI)は前年比+4.0%

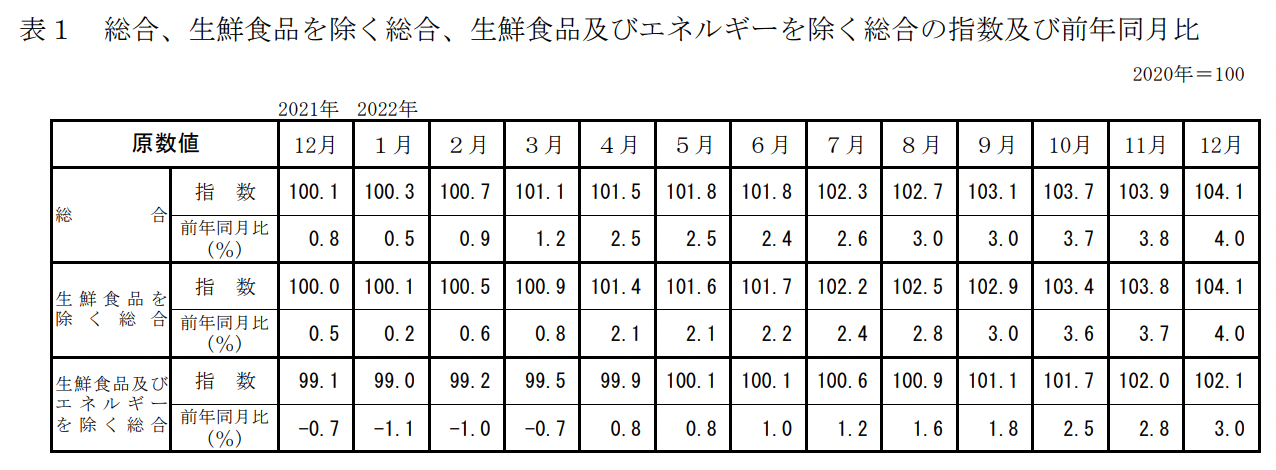

改めて、日本の12月消費者物価指数は、以下の通りでした。

- 総合:

前年比+4.0%、前回から0.2ポイント増加 - 生鮮食品除く(コア):

前年比+4.0%、前回から0.3ポイント増加 - 生鮮食品及びエネルギー除く(コアコア):

前年比+3.0%、前回から0.2ポイント増加

以下の表をみると、インフレ率はどんどん加速していることが分かります。

特に、生鮮食品及びエネルギー除く(コアコア)の推移をみると、急速にインフレ率が上昇しています。これは価格のブレが大きい生鮮食品やエネルギーを除いたコアコアCPIの前年比ですから、日本のインフレは一時的なものというよりも、定着しつつあると考えるのが自然でしょう。

また、先日の国内企業物価指数(PPI)が前年比+10%を超えていたことを考えると、まだまだ消費者物価指数(CPI)にも値上げ圧力が掛かってくるといえます。ファーストリテイリングの決算に関するニュースレターに書いたように、企業はコストが増えた分を消費者に価格転嫁していくからです。

日銀の金融緩和維持はインフレをさらに加速させる

先日お伝えした通り、日銀は18日の金融政策決定会合において、現状の金融政策を維持することを発表しました。結果、一時的に0.5%を超えていた日本の長期金利は0.3%台へと戻っています。

日銀はとにかく長期金利の上昇を抑えることに必死で、18日には共通担保資金供給オペレーションの基本要項の一部改正(*)も行っています。この改正によって、日銀は金利0%で、最大10年間に渡って、民間銀行にお金を貸せるようになりました。

金利0%でお金を借りられるのであれば、長期金利が0.4%程度であっても、間で利鞘を抜く形で利益を得ることができます。つまり、今の長期金利の水準でも民間銀行が国債を買いやすいように、日銀はあえて金利0%で国内銀行に対してお金を貸しているのです。

インフレ率がターゲットの前年比+2.0%を上回っているのに日銀が金利を低く抑えようとしている理由としては、金利が上昇すると、保有している国債の評価額が減って日銀が債務超過に陥ることや、政府の利払いが増えること等を防ぐ意図があるのではと考える人もいます。

しかし、今回の消費者物価指数をみても、先日の企業物価指数をみても、国内のインフレが収まる要素は見当たりません。その中で、日銀は長期金利を0.5%以内に抑えるために金融緩和を継続しているわけですから、当然インフレは加速することが予想されます。そうすると、長期金利を低く抑えておきたい意図があったとしても、いずれ日銀は諦めて金利の上昇を受け入れざるを得なくなるでしょう。

最終的に金利を決めるのは中央銀行ではない

債券王として知られるジェフリー・ガンドラック氏は、最終的に金利を決めるのは中央銀行ではなく、債券市場であると述べています。

金利をコントロールしているのはFEDではない。金利をコントロールしているのは債券市場だ。

日本は、長い間、黒田総裁が超短期金利だけでなく、イールドカーブ・コントロールを通じて、長期金利まで統制してきました。しかし、インフレが加速すれば金利が上がるのは自然の摂理であり、日銀といえども、いつまでも抑え込むことはできません。インフレが続く中で、いつまでも金融緩和を続けていると、国債のほとんどを日銀が買い占めてしまったり、強烈な円安を招いてしまうなどの弊害が出てくるからです。

日本国内のインフレが収まらない限り、長期金利の上昇はシンプルに時間の問題だと思います。

結論

※以下はニュースレター(無料)の登録者向けの限定コンテンツです。