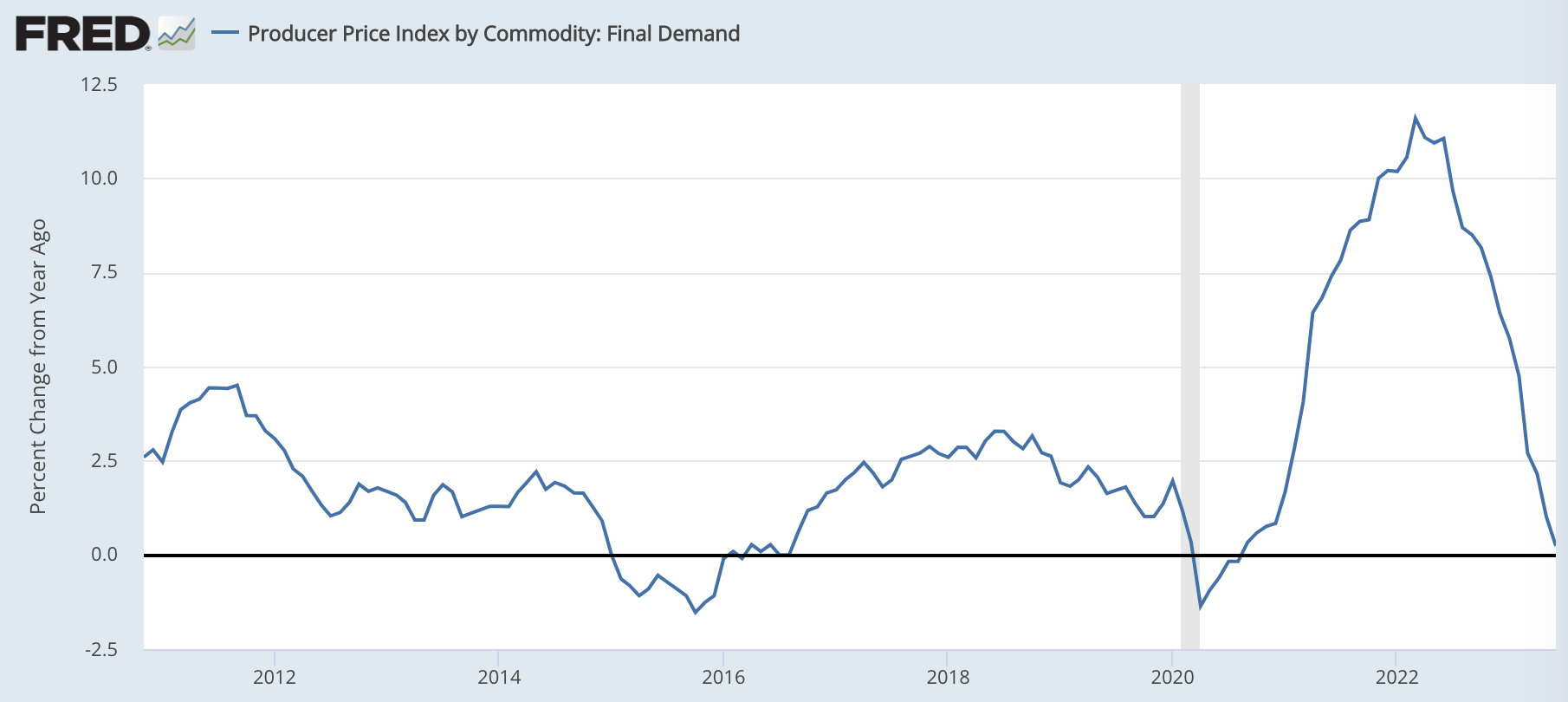

6月の米国生産者物価指数(PPI)は前年比+2.4%でインフレ終息の予感

2023年6月の米国生産者物価指数(PPI)は、エネルギーおよび食料を除くと前年比+2.4%、全てを含めると前年比+0.2%でした。

FOMCが気にしているのは消費者側の物価指数なので、生産者の物価指数はあくまでも参考値に過ぎませんが、それでも2%台まで順調にインフレが減速したのは驚きです。

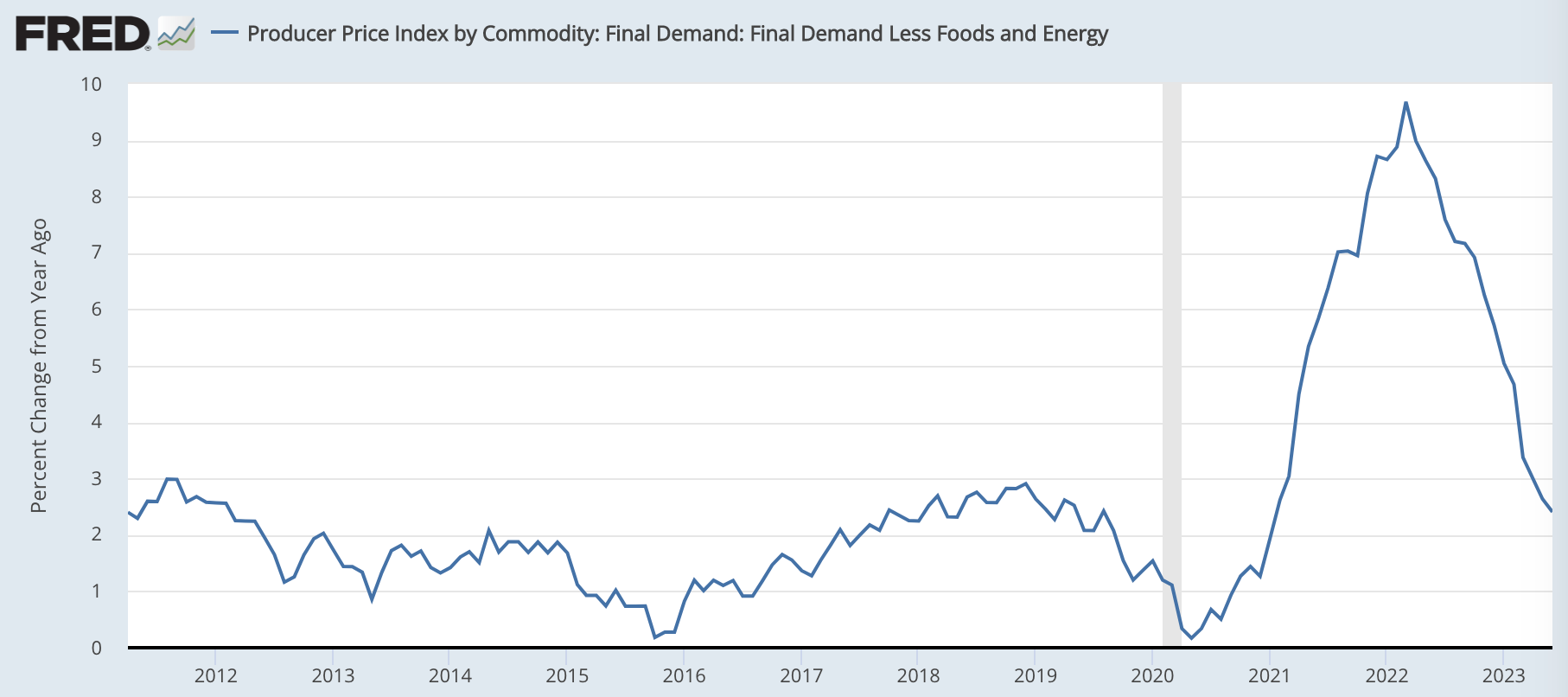

米国生産者物価指数(PPI)のインフレ率は、新型コロナ前の水準まで減速

2023年6月のエネルギーおよび食料を除いた米国生産者物価指数(PPI)は、前年比+2.4%で、ほぼ新型コロナ前の水準となりました。

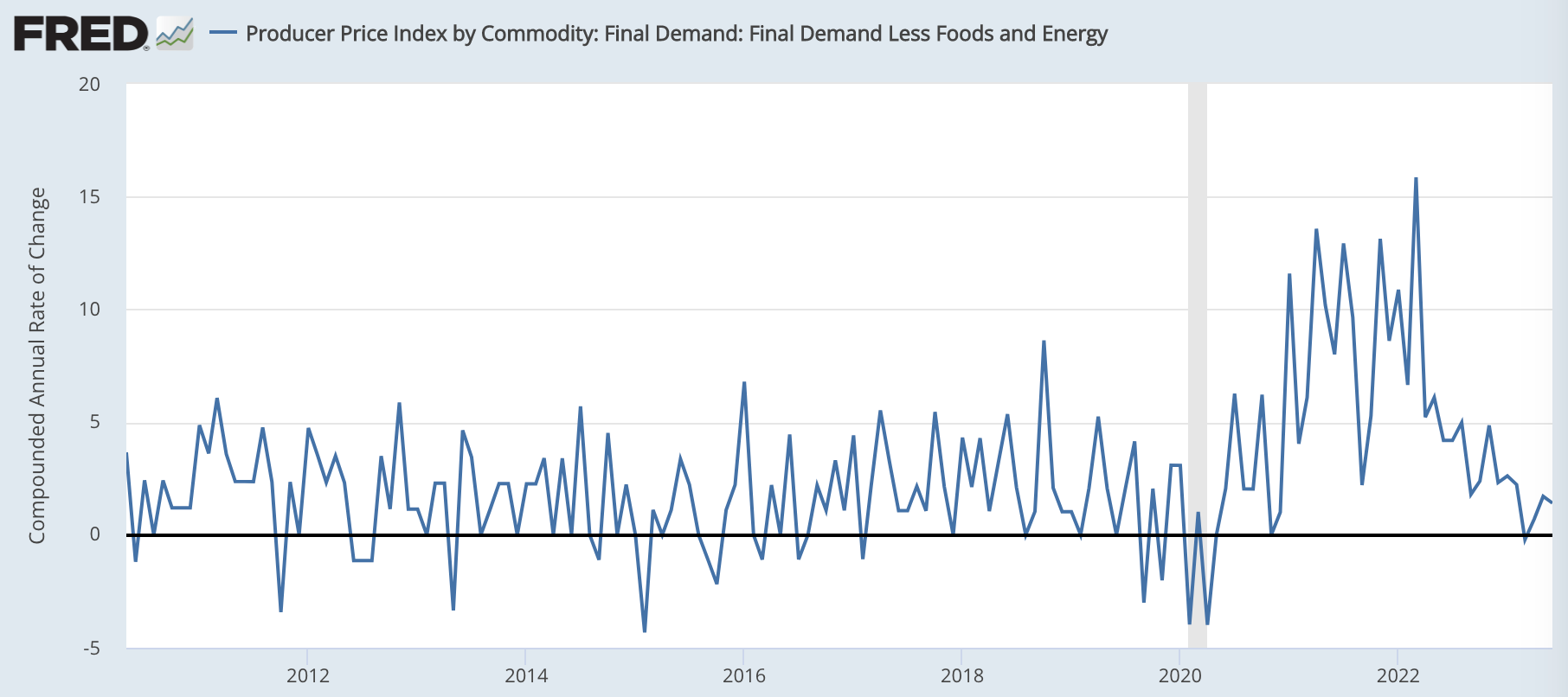

前期比の年率換算だと+1.4%であり、これだけを見ると、もはやインフレは終息したかのような数字です。

また、エネルギー価格が前年比で低下しているため、エネルギー価格等も含めた全体のPPIは、前年比+0.2%とデフレ近い水準になりました。

いま見直したい、ガンドラック氏のデフレ指摘

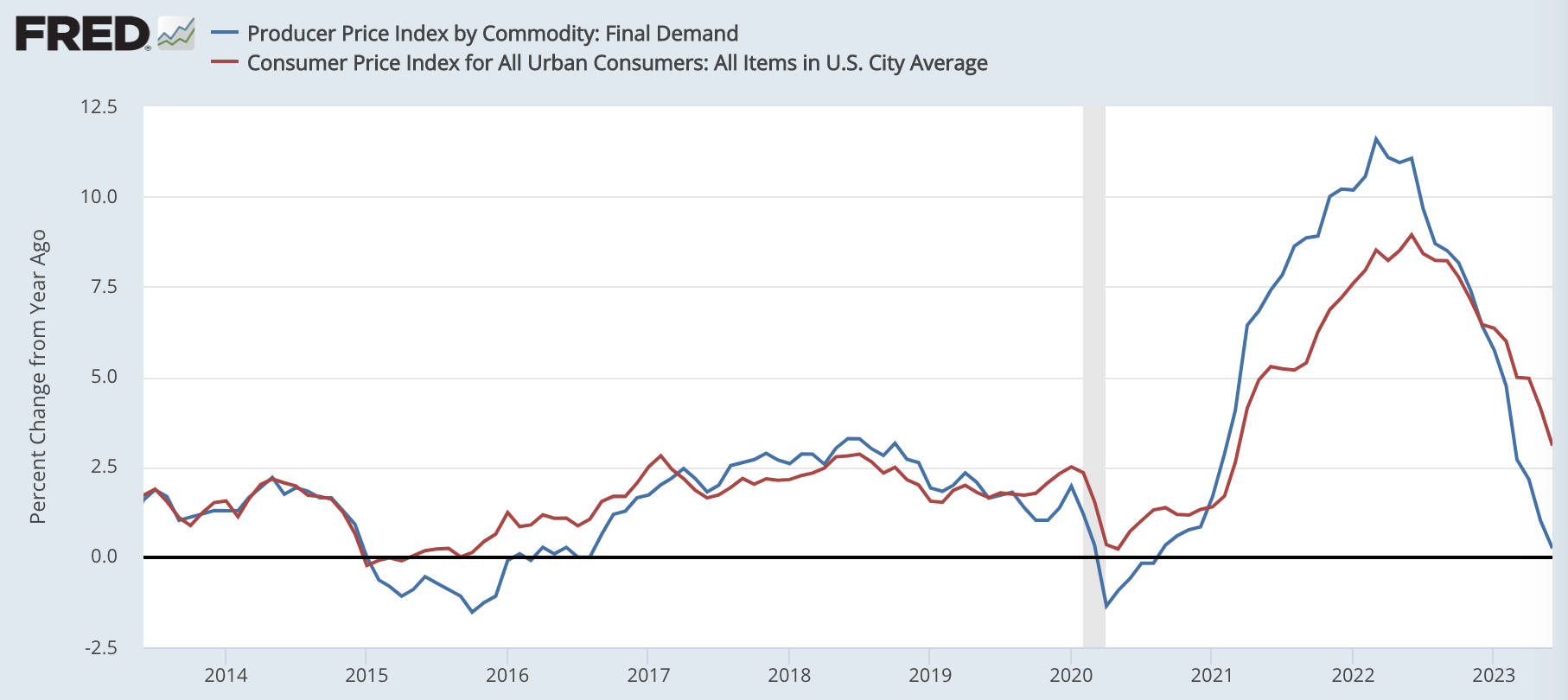

PPIとCPIは基本的には連動しています。そのため、素直に考えると、CPIのさらなる低下も見込まれます。

ついこの間まで、インフレが収まらないかもしれないという警戒感が広がっていたことを考えると、先日のCPIと今回のPPIで見られたインフレ減速は驚きです。

もちろん、この先はエネルギー価格のデフレによる恩恵は薄れていきますし、今後も順調にインフレが減速するかは分かりません。しかし、もしもこの勢いでインフレが減速していくのであれば、今度はデフレまで突き抜けるのではないかというアイデアが浮かんできます。

それを年始の時点で指摘していたのがガンドラック氏です。

債券市場は、インフレ率が前年比+4%に下がるだけでなく、前年比マイナスまで突き抜けるというアイデアを嗅ぎつけてきた。FEDが"仕事"に取り組んでおり、経済がさらに弱くなっているので、2023年のどこかでインフレ率が前年比マイナスになるかもしれない。6ヶ月前のマインドセットを考えると、これはショッキングだ。これが逆イールドが生じている理由でもあり、FEDの利上げにも金利が反応しない理由だ。

しかし、デフレになったとして、それが深い景気後退を伴うのかどうかも、ここまで来ると不明です。

インフレが収まっていなければ、それを抑えるために高金利維持が必要になり、景気後退に陥るのも時間の問題だと考えていました。しかし、景気後退の前にインフレ率が2%以下まで下がってくれば、FEDはいつでも金融緩和を行うことができます。それは景気後退が起きたとしても、その影響を弱めることができるでしょう。

昨日のニュースレターでも書いたように、アメリカ経済の先行きについては、これまで以上にシナリオが多様化しています。

結論:投資判断は難しい

※以下はニュースレター(無料)登録者向けの限定コンテンツです。