J.P.モルガンやウェルズ・ファーゴの好決算をどう考えるか

いよいよ2023年の第二四半期決算シーズンが始まりました。アメリカの決算シーズンは大手銀行から始まるので、今回はそれらの決算内容をお伝えします。

現在、マクロ経済の先行きを占う上で、銀行セクターは非常に重要になっています。銀行の貸出しや経営状況は経済全体にヒットしますし、金利の上昇が経済にどのような影響を与えるかを考える材料にもなるからです。

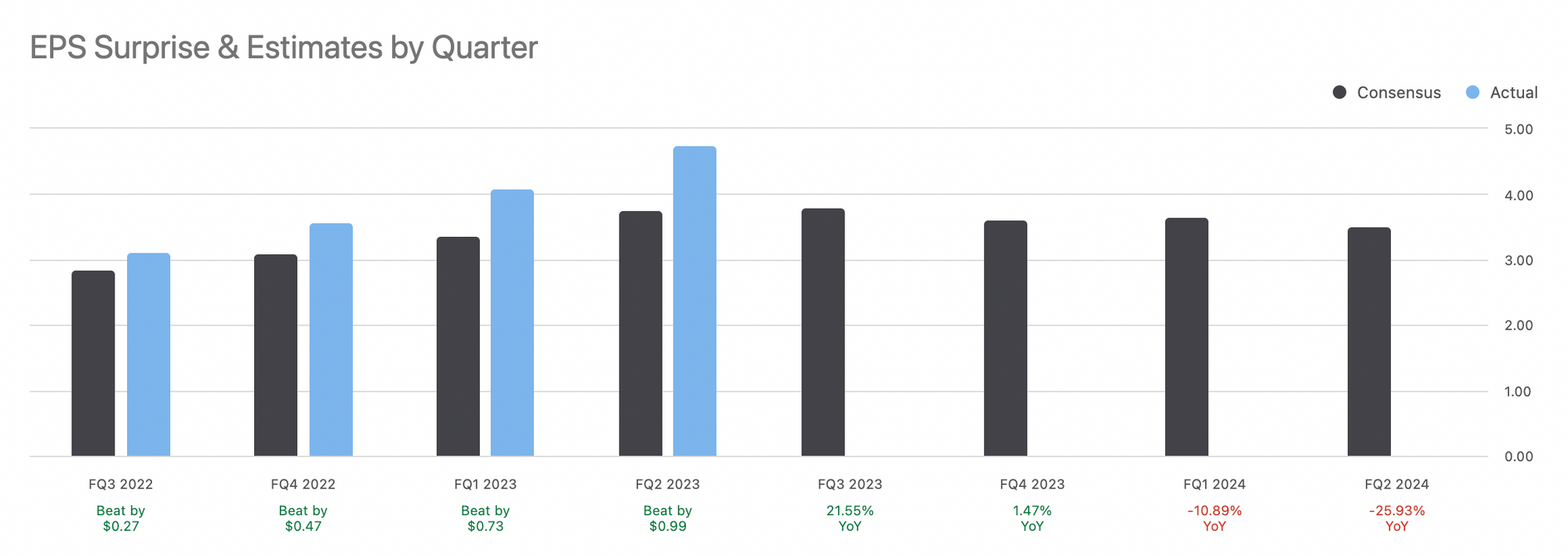

J.P.モルガンの決算(2023年Q2)

J.P.モルガンの第二四半期決算は、以下の通りでした。

- EPS:$4.75(予想+$0.99、前回:$4.10)

- 売上:$41.31B(予想+$2.47B、YoY:34.48%)

主に、消費者・コミュニティバンキング部門と商業バンキング部門の特に強く、売上の成長を牽引しました。また、3月からの銀行経営破綻危機で破綻に追い込まれた銀行のひとつ、ファースト・リパブリック銀行も今四半期に買収完了しています。

今年の純利息収入は、約870億ドルを見込んでおり、前回の決算で発表された810億ドルから上方修正されました。また、信用損失引当金は29億ドルで、前回の22.8億ドルから6億ドルほど増加しました。

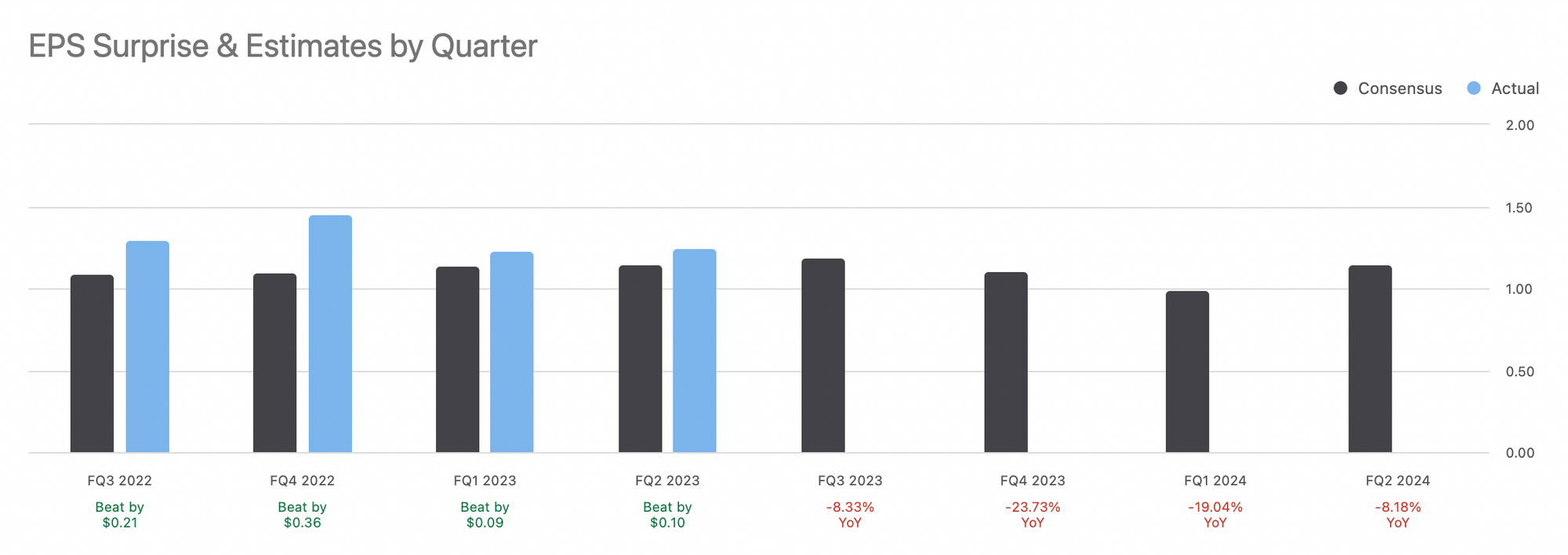

ウェルズ・ファーゴ(2023年Q2)

ウェルズ・ファーゴの第二四半期決算は、以下の通りでした。

- EPS:$1.25(予想+$0.10、前回:$1.23)

- 売上:$20.53B(予想+$401.44M、YoY:20.58%)

売上は前四半期からは微減となりましたが、YoYでは20%の成長となりました。また、信用損失引当金は17.1億ドルで、前四半期の12.1億ドルからは5億ドル程度の増加となりました。

J.P.モルガンほどの強さは感じられませんが、利益・売上ともに予想を上回る結果となりました。

CEOは「私たちの強固な純利息収入は、引き続き高金利から恩恵を受けており、我々は経費のコントロールに注力しています」とコメントしました。

大手銀行の好決算をどう考えるか

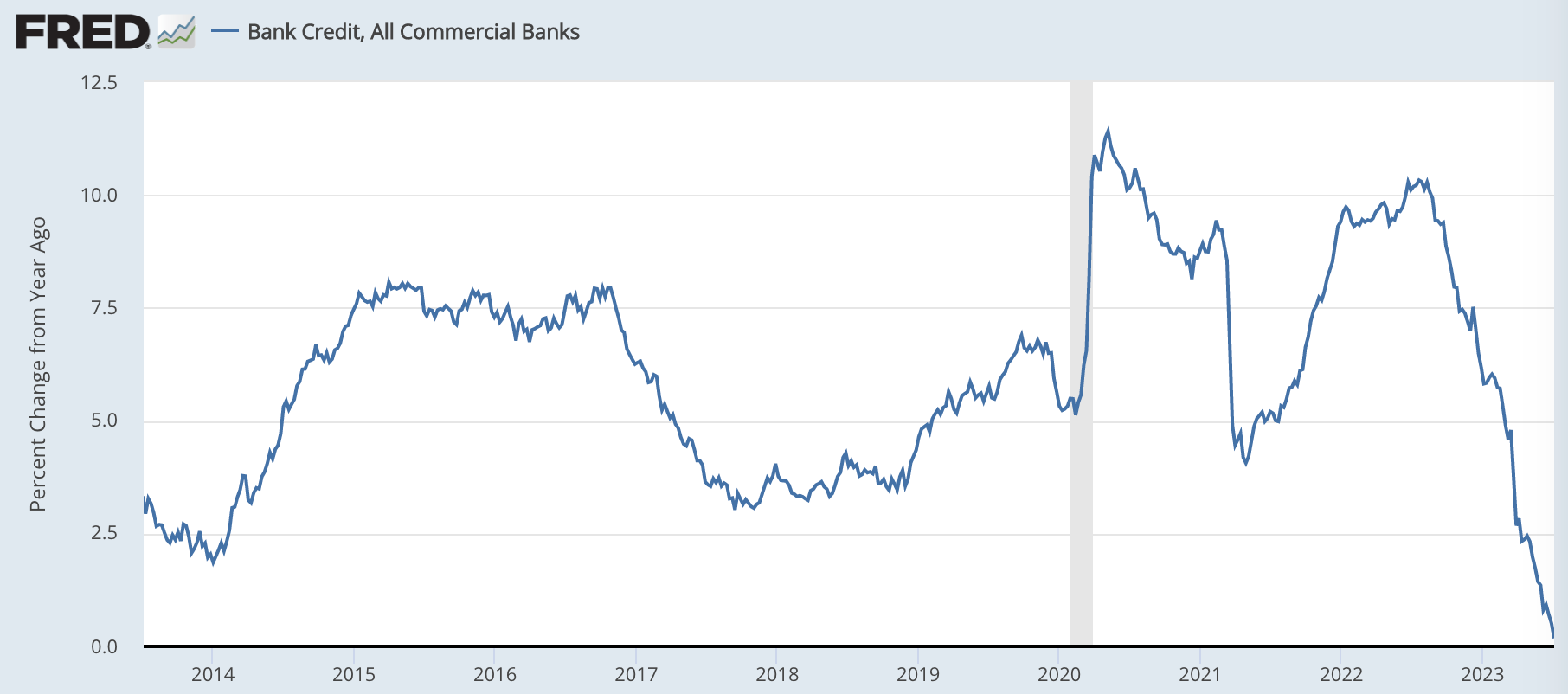

ローンを主な収入源としている商業銀行において、好決算の背景にあるのは明らかに金利収入の改善です。

一方で、ローン等の貸出しの総額は、ついに前年比+0%に達しています。

つまり、貸出し額は過去1年で増えていないということです。インフレを考えると、実質的には貸出しが減っているということもできます。

金利収入は、金利 × 貸出し額ですから、貸出し額が増えていないのであれば、将来的には金利の低下に伴って、金利収入は減少していくことになります。上のJ.P.モルガンやウェルズ・ファーゴの決算グラフにおいて、将来の利益予想が横ばい・減少気味なのは、そうした背景を織り込んでいるからでしょう。

想定以上の経済の強さが今回の決算には良い結果として現れましたが、金利も貸出し額も上がっていくような、順調な経済成長が見込まれているわけではないということです。

さて、第二四半期の決算シーズンが始まりました。今後、大手銀行では、バンク・オブ・アメリカの決算などが残っています。また、地銀やIT企業の決算も注目です。気になるものは、本ニュースレターでも紹介していく予定です。

結論:アメリカ経済の先行きは不透明

※以下はニュースレター(無料)登録者向けの限定コンテンツです。