ガンドラック氏:米国は2024年2Qまでに景気後退入りする

written by @mercurys_assets

今回のポイント

- ガンドラック氏は、現在の金利水準は経済にとって耐え難いと警告している。ガンドラック氏は2024年第2四半期までに景気後退が始まり、金利が低下すると予測しており、次の利上げはないと考えている。

- 一方、米国10年国債などの長期債は必ずしも金利が低下するとは限らず、むしろ上昇する可能性もある。長期金利が上昇するのは、米国が財政問題を抱えているためで、2028年には税収の半分が米国債の金利支払いに当てられるとの試算もある。

- 米国の財政問題については複数の著名な投資家や金融関係者が懸念を表明している。

今の金利水準に経済は耐えられない

今回は、Yahoo! Financeによるガンドラック氏のインタビュー内容を紹介する。

まず、FRBの金融政策について問われたガンドラック氏は、FRBが昨年3月に一気に金利を2%引き上げていれば、現在のような高い政策金利にせずともインフレを抑えられたと回答した。

もしFRBが私のアドバイスに従って、昨年の3月に0.25%や0.50%ではなく2.00%の利上げをしていたら、おそらく今はもっと程よい金利水準にあっただろう。

しかし、実際はFRBは(それでも猛烈なペースだが)0.75%の利上げを連続で行うにとどめたので、インフレを抑えるのに時間が掛かった分、政策金利の最終地点も高くなってしまったというのがガンドラック氏の言い分だ。

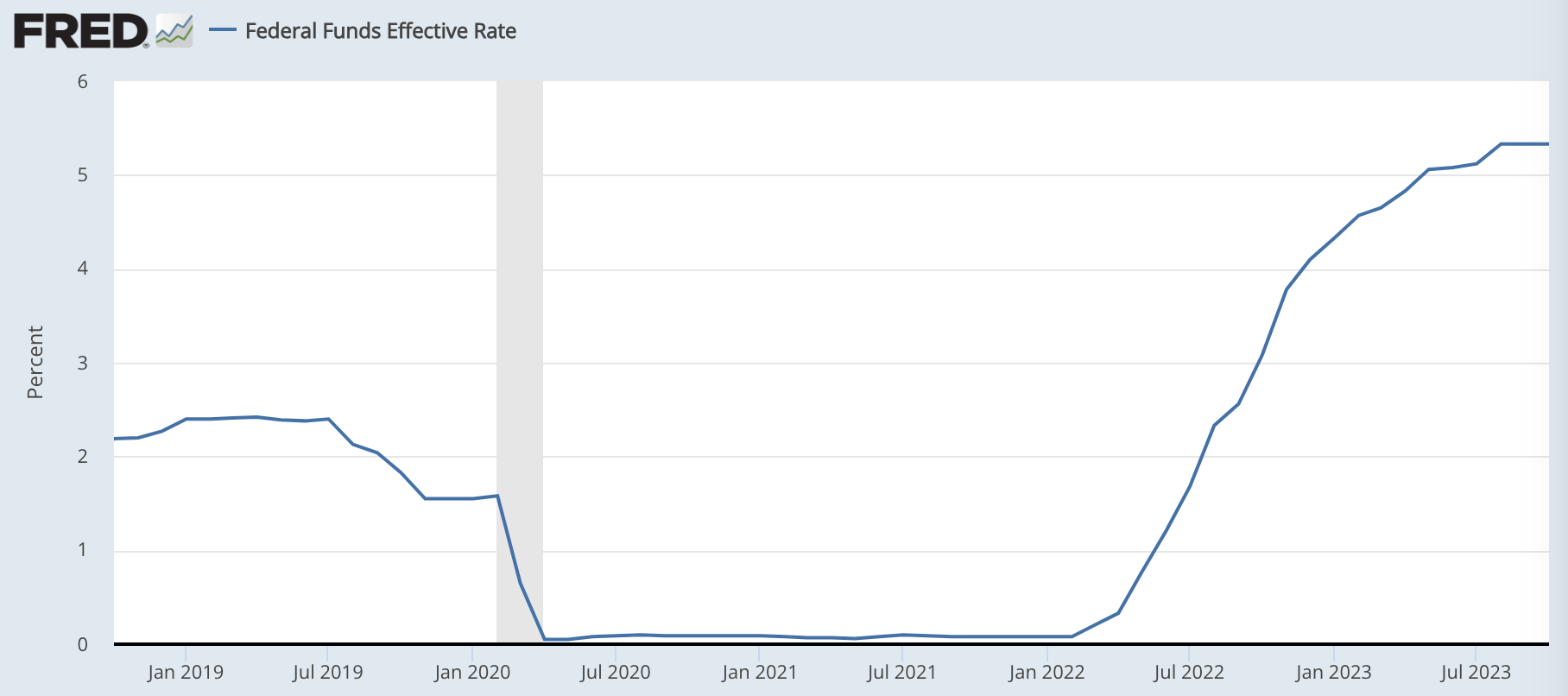

直近の政策金利は5.25%〜5.50%となっており、FRBはこの金利水準をしばらく維持するとみられている。

さて、米国10年国債金利のような長期金利は市場の需給によって決まるので、必ずしも政策金利と連動するわけではないが、これだけ政策金利が上昇すると、さすがに一緒に上昇している。

金利の上昇は、借り換えが困難になる等を通じて、当然ながら実体経済にも影響を与える。ガンドラック氏は、経済は今の金利水準に耐えられないと警告する。

私を最も心配させるのは、FRBが経済のことをあまり考えずに、高い金利を長い間維持するというコンセプトを打ち出している点だ。なぜなら、すでに経済はリアルタイムで弱り始めているように見えるが、実際に景気後退入りしたなら、FRBは利下げせざるを得ないからだ。

つまり、ガンドラック氏は米国の景気後退入りが近く、それに従って金利は下がると言いたいのである。

2024年の第2四半期までに景気後退入りする

ガンドラック氏は、2024年第2四半期までに景気後退入りして、金利は低下すると予想している。今からおおむね1年以内である。

FEDの利上げはもう終わったと思う。私は次の利上げがあるとは思わない。それが債券市場の明確なメッセージだ。

本ニュースレターでも目先の利上げは終わったという見方を示したが、ガンドラック氏の見立てはそれに近い。

ガンドラック氏は、失業率が上昇に転じていることをあげて、すでに景気後退入りしている可能性まで指摘している。

何度も紹介しているが、ガンドラック氏は「失業率が12ヶ月移動平均を上回ると景気後退入りする」という法則を繰り返し述べており、現在の失業率3.9%はすでに過去12ヶ月の平均である3.6%を超えている。

景気後退入りするので、いずれFRBは近々利下げに転じざるを得ず、金利は下がるというのがガンドラック氏の短期の見立てである。

このあたりは、意見が分かれるところだ。例えば、ドラッケンミラー氏はガンドラック氏と同様に景気後退を予想して短期債を買いつつも、長期債については金利が上がる可能性の方が高いとしてショートしている。

また、マクロ投資家ではないが、世界最大の銀行家であるJ.P.モルガンのジェイミー・ダイモンCEOは政策金利があと0.75%上がる可能性や、長期金利が7%まで上がる可能性も視野に入れていた。

ガンドラック氏も、長期金利については景気後退で一度下がったとしても、いずれ上昇に転じうるとしている。

長期金利に上昇圧力を加える財政問題

FRBの利下げでいくらでも低下しうる短期金利と違って、長期金利が上昇する可能性があるのは、米国が財政問題を抱えているからである。

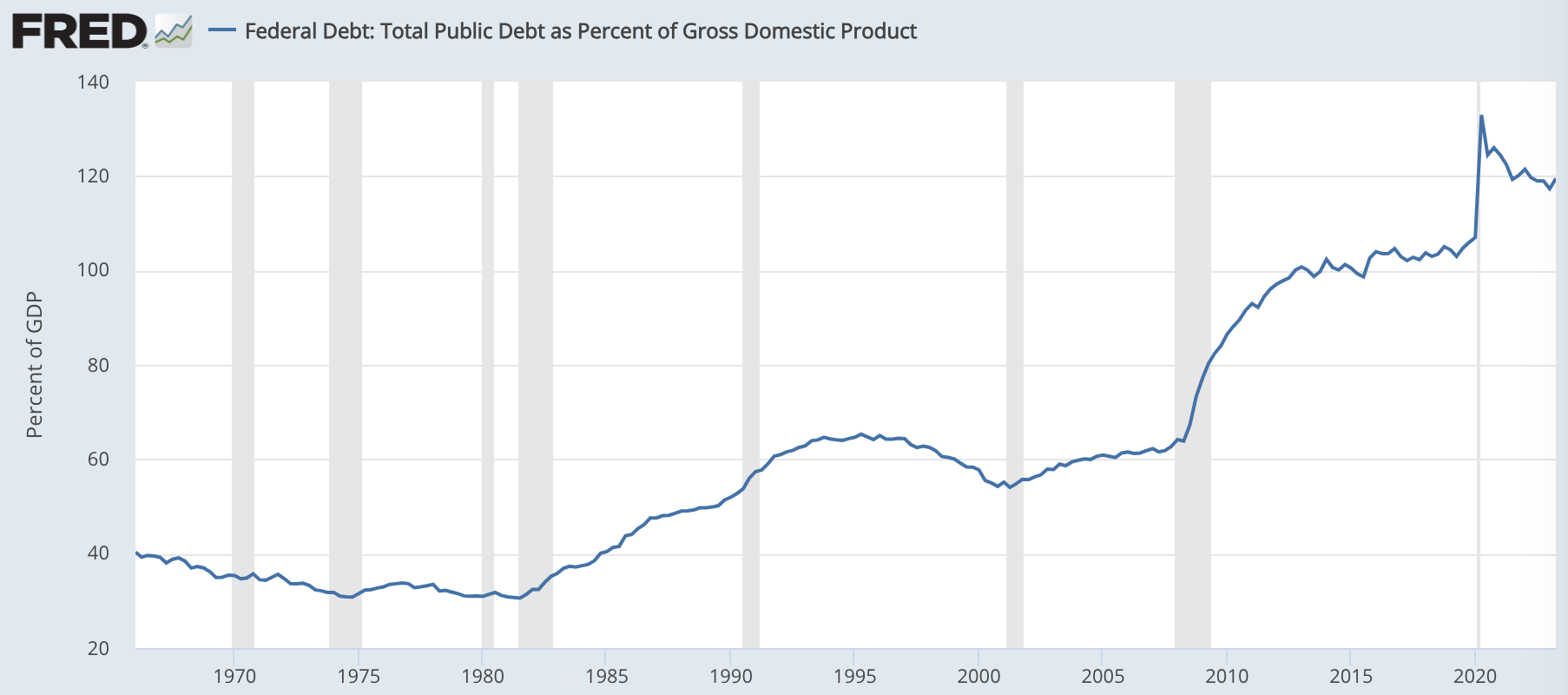

米国政府の債務は、すでにGDPの額を超えている。

ガンドラック氏は、米国債の金利が上昇するにつれ、金利コストが跳ね上がる点を指摘している。

当然、債務には金利が掛かってくる。今すでに発行されている米国債は低金利時代に発行されているが、今後これらの米国債が償還されて借り換えのタイミングが来ると、新規発行される債券は高金利で発行される。

0.25%や0.50%といった金利で発行された債券はすべて物凄いスピードで借り換えを迎える。CBOの試算によると、2028年には税収の50%は米国債の金利支払いに消えることになる。

このような財政状態になっている米国債、しかも返済まで10年といった期間の長いものを投資家は欲しがるだろうか。ガンドラック氏はそこに懸念を示している。

金利は景気後退に自動的に反応して下がるだろうが、いつまでも低金利に留まるとは思わない。なぜなら、景気後退によって財政問題は何倍も悪化するからだ。

アメリカの財政問題は著名投資家や金融関係者の中で、ここ数ヶ月ホットな話題となっている。例えば、世界最大のヘッジファンドであるブリッジウォーター・アソシエイツの創業者レイ・ダリオも米国債の需給悪化を指摘していた。

結論:米国債投資は満期も意識する

※以下はニュースレター(無料)登録者向けの限定コンテンツです。未登録の方は、登録して続きをお読みください。