ハワード・マークス氏:デフォルト率が上昇して債権の魅力が高まる

written by @mercurys_assets

今回のポイント

- ハワード・マークス氏は、2023年から「Sea Change」と呼ぶ新たなパラダイムシフトの到来を語っており、過去40年間にわたる低金利時代が終了したと主張している。

- 長期的な金利低下によって、債券やクレジットよりも株式に投資をするのが資産運用の主流であり正解となっていた。しかし、マークス氏は金利のある時代時代には、資産運用のアプローチを変える必要があると提言している。

- マークス氏は、金利のある時代に適した資産運用として、債券などのクレジット商品を推奨しており、金利上昇によって株式に匹敵するリターンを得られるようになったとしている。また、クレジット商品は、企業の倒産時に株主に優先して資金回収できるメリットもある。

低金利の時代は終わった

今回は、Bloombergによるハワード・マークス氏のインタビュー内容を紹介する。

ハワード・マークス氏は、2023年の年初から「Sea Change」と自身が名付けるパラダイムシフトについて語ることが多い。それは1980年から2021年の約40年間に渡って金利が下がり続けた時代が終わったというものだ。

このパラダイムシフトについては、以前に本ニュースレターでも紹介している。

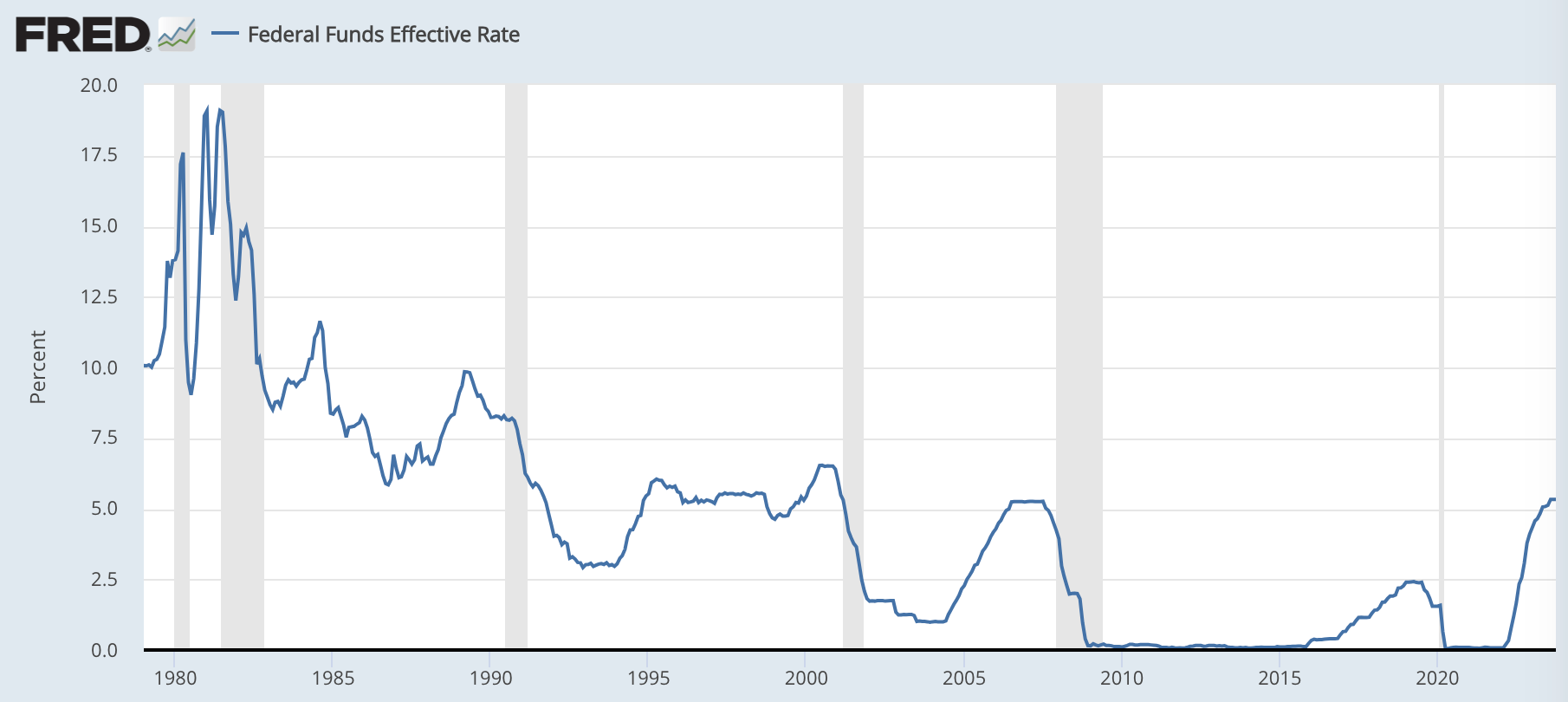

1970年代に起きたインフレを抑えるために、1980年代の初頭に当時のFRB議長であったポール・ボルカー氏は政策金利を20%まで誘導したが、その後、政策金利は低下を続けた。リーマンショック後は、ほぼ0%に張り付いている。

この長期的な金利低下は過去40年の常識となっていたため、資産運用に関する考え方にも大きな影響を与えてきた。

簡単にいえば、債券の金利が低いのだから、株式を保有する方が有利だという考え方が支配的だった。さらにいえば、低金利でお金を借りて、レバレッジをかけて株式投資をするというのが一般化した。まさにレバレッジド・ローンを活用して企業買収を仕掛けるPEファンドなどがその例だ。

しかし、マークス氏は金利低下の時代は終わったと考えている。

もはや金融緩和で簡単にお金が得られた環境は終わった。

低金利の時代が終わったという点については、JPモルガンCEOのジェイミー・ダイモン氏も指摘していた通りである。

中央銀行であるFRBは、物価と失業率の両方について責任を負っている。物価が上がらない、つまりデフレであれば、失業率を最小化するために金融緩和を続けることが正当化できる。しかし、インフレが起きてしまえば、物価にも責任を持っているFRBは金融緩和を続けることはできない。自然と金利は上昇する。

マークス氏の予想する今後の金利水準は2%〜4%だ。

金利は2%〜4%になる可能性が高い、0%〜2%ではない。

金利のある時代の資産運用

さて、低金利の時代に適した資産運用がお金を借りて株式を買うことだったなら、金利のある時代に適した資産運用は何だろうか。それは当然、過去40年とは違うものになるだろう。

もし私が考えるような変化なら、これからのポートフォリオに入れるべきものはこれまでとは非常に異なるはずだ。

金利のある時代の資産運用として、ハワード・マークス氏が薦めるのは債券などのクレジット商品(融資性商品)だ。

彼自身がディストレス債の先駆者であり、クレジットファンドを運用しているというポジションを忘れてはならないが、それでも現在はでも株式並みのリターンが得られるというのが彼の言い分である。

今日では、クレジット商品から株式並みのリターンが得られる。

株式は長期的に10%程度のリターンを生み出してきたが、現在のリスクが高めのクレジット商品はそれに匹敵する利回りを得ることができる。

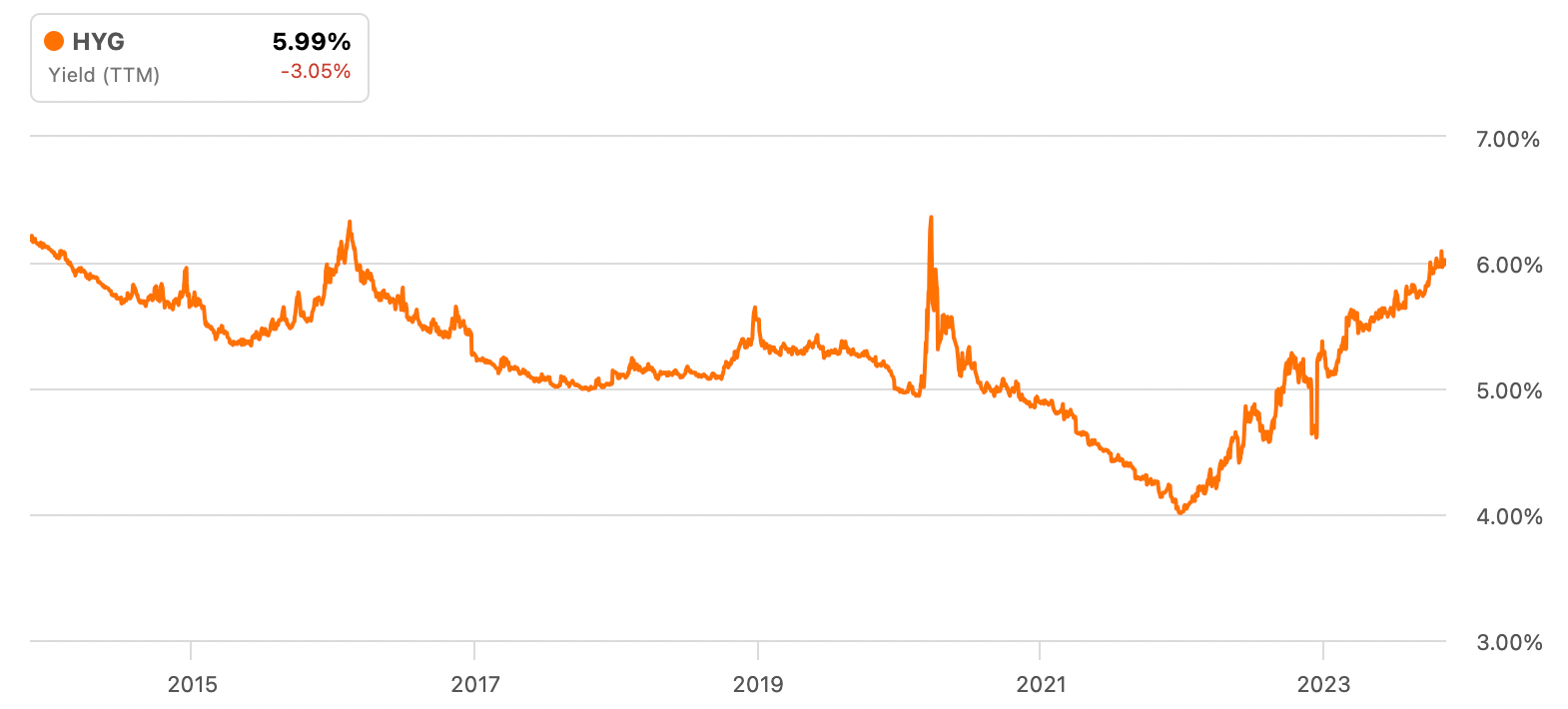

例えば、ハイイールド債に投資するETFである$HYGの配当利回りは、この1年で急速に上昇して6%となっている。

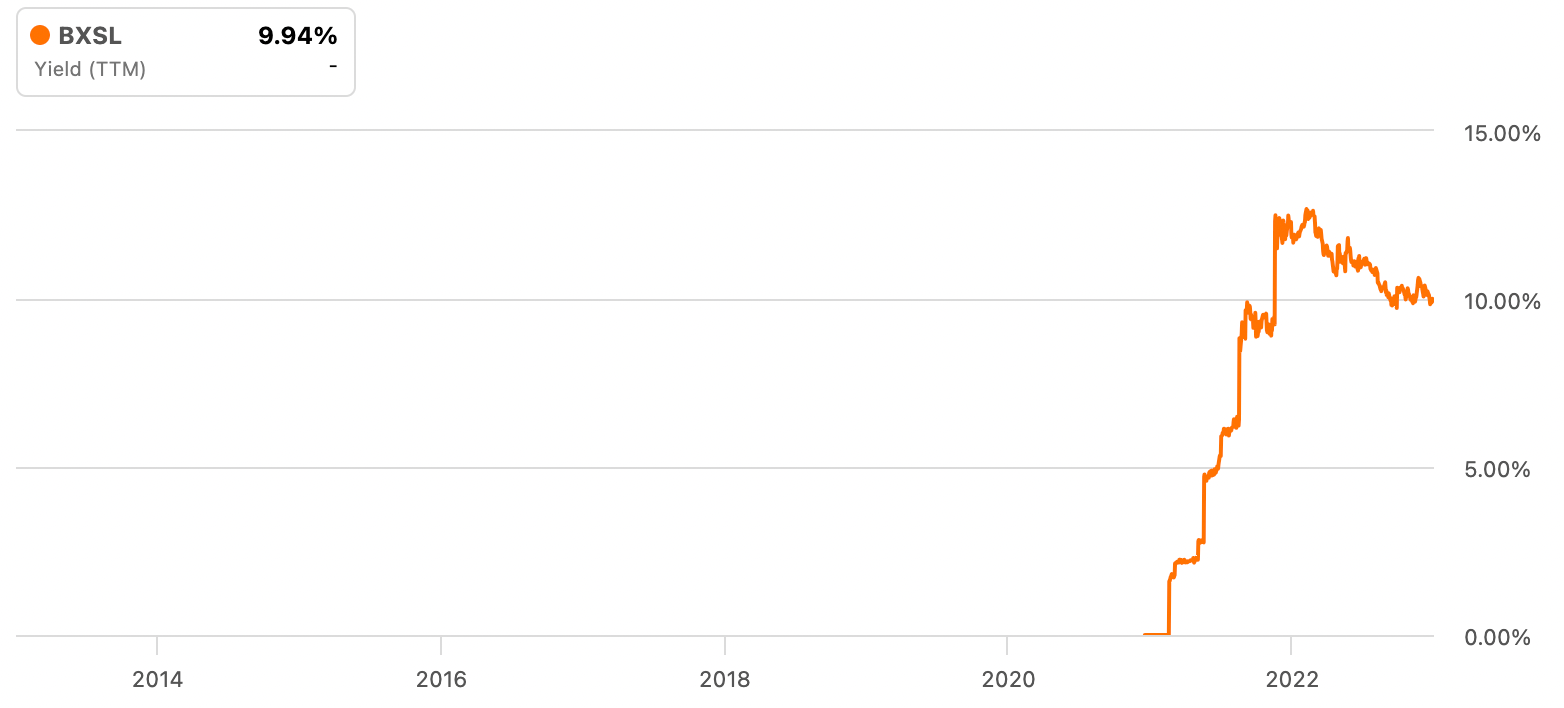

また、$BXSLは運用会社のブラックローンが最近組成した、プライベートローンに投資するファンドのETFで、日本では現在購入できないが、こちらはマークス氏のいうとおり10%の配当利回りとなっている。

クレジットはデフォルトにも強い

もしも景気後退がきて企業が倒産した場合でも、クレジット商品は株式に比べて安全だ。

倒産した企業が保有している資産を売却等して清算するとき、債権者が株主よりも優先して資金を回収できるからだ。あるいは担保が設定されている場合は、デフォルトした時点でその担保資産を取得して資金を回収することもできる。

マークス氏は、長期的にみるとハイイールド債のデフォルト発生率は4%程度である一方、最近の15年間はそれを下回っていると指摘。金利が上昇し、借り換えが困難になる中、デフォルト発生率は今後上昇すると予想している。

今後の数年間では、一定のデフォルトが発生するだろう。

従って、年金基金などはクレジットへの投資を増やすべきだと提言している。

デフォルトがどのセクターから始まるかについては、以前の以下のニュースレターを参考にしてもらいたい。

結論:どのような人が債券投資を検討すべきか

※以下はニュースレター(無料)登録者向けの限定コンテンツです。未登録の方は、登録して続きをお読みください。