2022年4Qの実質GDPは強かったが、2023年2Qには景気後退入り

3月30日(木)に2022年4Qの実質GDPが発表されました。

年初から(特に3月に入ってから)大きく経済が動いているため、2022年4QのGDPというと少し今更感もありますが、一応確認しておきたいと思います。

実質GDPは、2022年内の景気が強かったことを示した

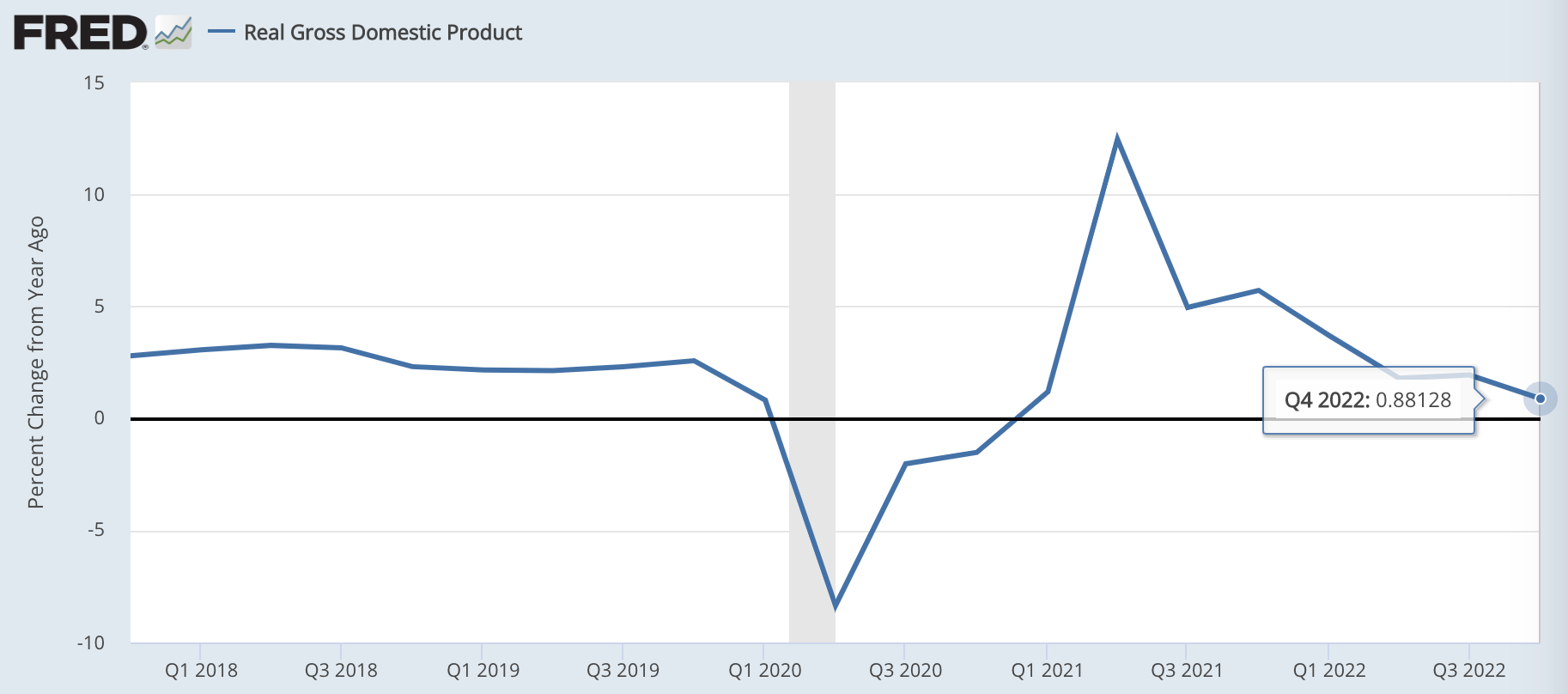

GDPは、前期比を年率換算した数値をみるのが一般的ですが、大きなトレンドを確認するために、まずは前年比でも見ておきましょう。

前年比は+0.9%となっており、前回の+1.9%からは約1.0ポイントの下落となりました。上のグラフを見ていただくと、基本的に下落トレンドが続いている状態であることが分かります。

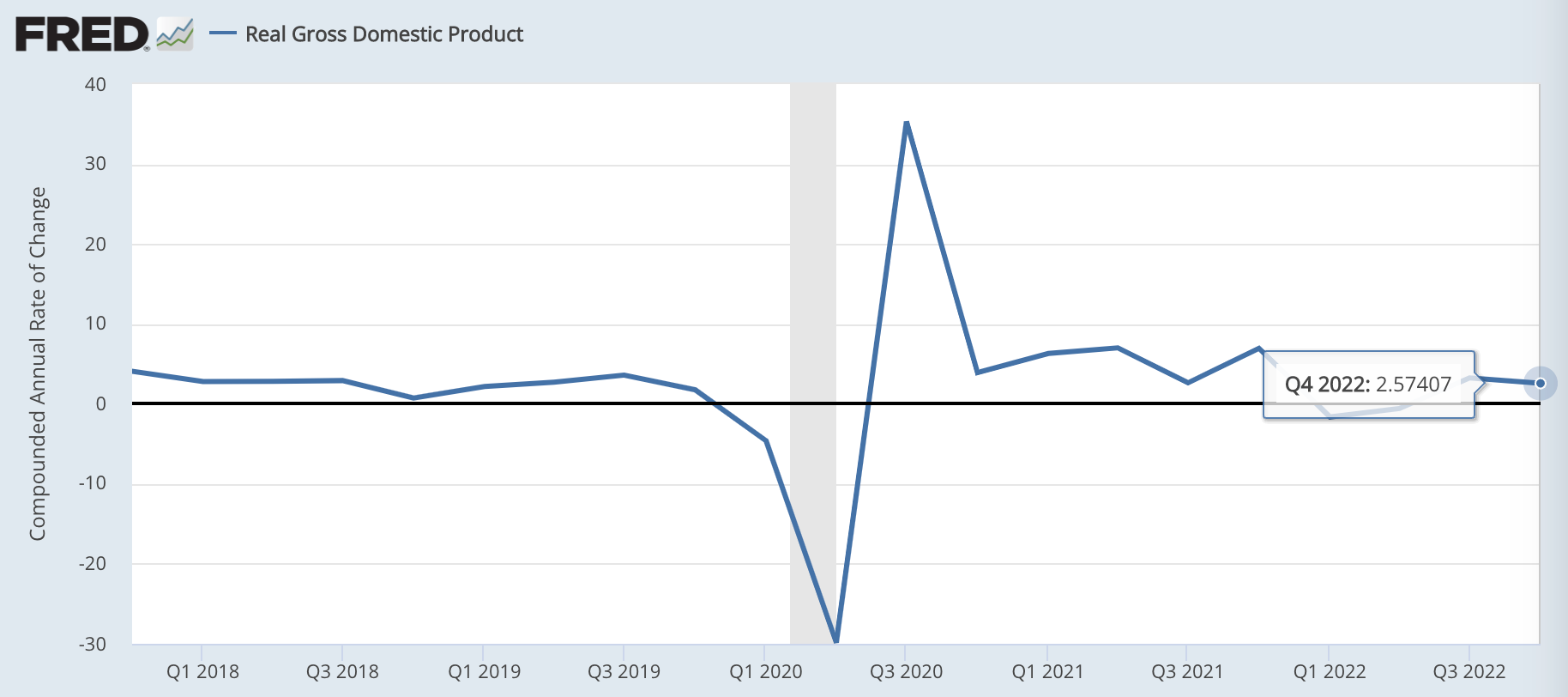

続いて、前期比を年率換算したものを見てみましょう。

こちらは+2.6%となっており、おおむね横ばいが続いています。なお、名目GDPは+6.6%となっており、その差の約+4.0%分はインフレ率となっています。

ここから分かることは、2022年内のGDP、つまり米国景気は十分に強かったということです。インフレの影響で決算が冴えなかった企業は多かったですが、景気自体は順調に拡大していたことが分かります。

今後のGDP予想は、2023年1Qに景気減速、2Qから景気後退入り

さて、2022年4Qというと、もう随分と前の話に思えてしまいます。

読者の方が気になるのも昨年の景気が強かったかどうかではなく、シリコンバレー銀行の経営破綻などに見舞われた2023年1QのGDPでしょう。

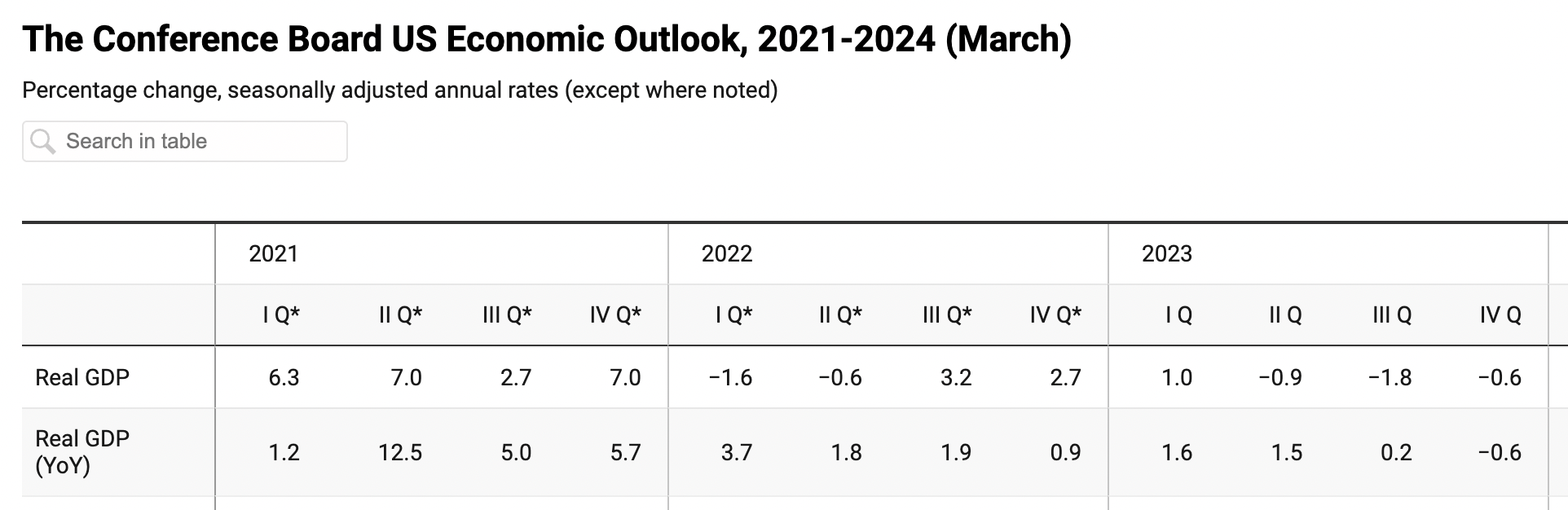

そこで、全米産業審議会という組織が出している米国GDPの予想数値を見てみると、2023年1Qは年率換算した前期比で+1.0%と減速し、2Qからは-0.9%と景気が後退することが予想されています。

この辺りは、債券王のガンドラック氏や世界最大のヘッジファンドを率いるレイ・ダリオ氏の見立てと一致しています。

2023年2Qから米国が景気後退入りする可能性は高めに見積もっておいて良いでしょう。

一方で、米国債金利を見てみると、長期金利は3.5%あるので、景気後退はまだ十分に織り込まれきっていないと考えて良いでしょう。

結論:米国債ロングを継続

※以下はニュースレター(無料)登録者向けの限定コンテンツです。