ガンドラック氏:投資家は景気後退に備えて米国債を買うべき

先日のFOMCを受けて、CNBCの番組に出演したガンドラック氏は投資家は景気後退に備えて米国債を買うべきだという意見を述べました。

FEDは白紙の態度を示した

今回のFEDの感想を聞かれたガンドラック氏は、以下のように回答しました。

とても柔軟な態度を示した。債券市場は、そうしたFEDが次回のFOMCの見通しを示さないという態度を予想していた。それは債券市場が価格に織り込んできたことと全く一致している。

FEDはインフレを抑えるために、インフレ率よりも高い水準にFF金利をなんとか持ってきました。あとはこれを維持して様子を見てみようということで、この先については、現時点では何も作戦があるわけではないということです。

これは、以下のニュースレターにも書いた通りです。

続いて、ガンドラック氏は、どちらかというと鷹派だったとコメントしました。

いくらか鷹派のトーンが見え隠れしていた。インフレ率2%をターゲットとすることからは決して離れないという断固たる姿勢を見せた。彼(パウエル議長)の示した「インフレ率は随分と低下してきたので、今後はそこまでのペースで減速することはない」という見方は完全に正しい。私たちダブルライン・キャピタルでは、今年のインフレ率の下限は4%程度だと予想している。

FEDの仕事は、失業率を低く保ち、物価をインフレ率2%程度の水準に安定させることです。そのため、失業率が上がることが確定的にならない限りは、FF金利を自分から先んじて下げる必要はありません。

これも例えば、以下のニュースレターなどを含め、繰り返し何度も説明してきた通りです。

FEDは実質GDPがマイナスに転落しても、失業率などは上がっていないので、まだ金融引き締めを続けることができる可能性があります。FEDがコミットしていることは、失業率を下げることと物価の安定であり、実質GDPをプラスにすることではないからです。

景気はいずれ後退する

一方で、これはあくまでも時間や順番の問題です。

つまり、「景気が後退することを心配して、先んじて自ら利下げをすることはない」というだけであって、「景気が後退することが確定的になったら、FEDは利下げを行う」わけです。

FEDは、何か経済に問題が生じない限り、今の水準にFF金利を保つだろう。そして、経済に問題が生じる確率は当然低くない。

そして、「景気後退が確定的になった」ということをFEDが何によって察知するかというと、それは景気に先行する株式市場の暴落によって察知するのが一般的です。

ですから、この先のFEDの展開は、以下のどちらかになると予想できます。

- 株価が景気後退を予想して暴落するまでFF金利5.00%〜5.25%を維持して、株価が暴落したら利下げを行う

- 奇跡的に、景気が崩れないままインフレ率が2%まで下がり、後を追うように利下げを行う

このどちらが起こる確率が高いかといえば、それは当然1でしょう。債券市場が織り込んでいるのも、今後の緩やかな利下げではなく、急激な利下げであり、それは即ち1です。

そのため、今は株式などのリスク資産はなるべく軽めにして、債券などの景気後退に強い資産を多めにしたポートフォリオを構築する。一方で、今の債券はあまりにも早期の景気後退を織り込み済み(上昇済み)なので、ポートフォリオのサイズ自体を少し小さめにする。というのが、僕が4月中旬から書いてきた投資戦略でした。

債券市場はなぜ景気後退を予想しているのか

さて、なぜ債券市場が景気後退を予想しているかという点について、ガンドラック氏は以下のように説明しています。

人々は預金を引き出している。銀行に預けておく理由が何もないからだ。FEDの利上げのおかげで、米国債で5.25%の利回りを数ヶ月の間、得られる。米国2年債金利は銀行破綻を受けて100bps下落したが、預金は流出を続けるだろう。今が地銀破綻の問題の最終章だとは思わない。

ガンドラック氏は、銀行破綻問題の背景にある預金流出は、利下げが行われない限り止まらないとして、以前から今の金利水準では銀行のバランスシート毀損は続くことを予想していました。

他の著名投資家も、大なり小なり、似たような見解を示しています。

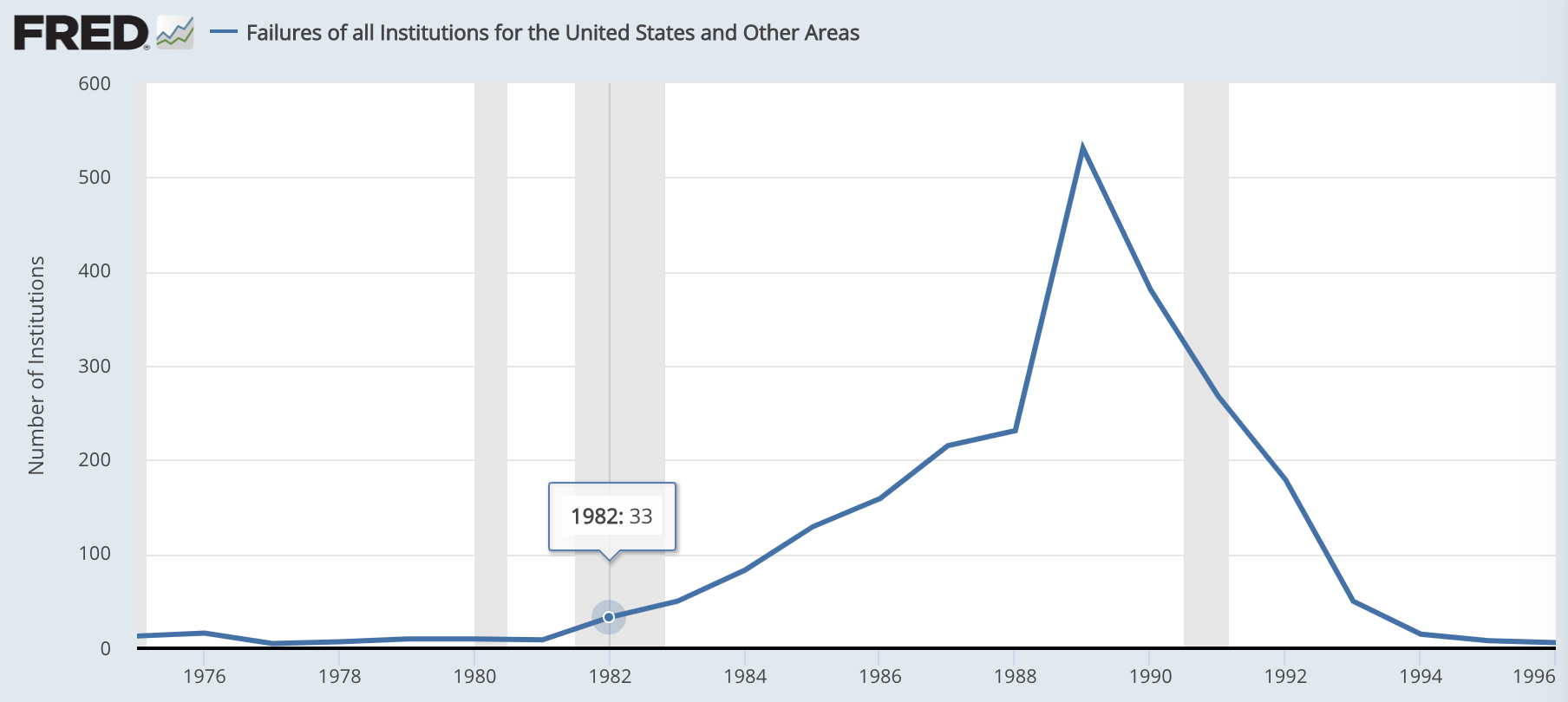

ガンドラック氏は、1980年代にも似たような事態が発生していたと指摘します。

高金利でS&Lが預金を失ったS&L危機と同じ現象だ。私には、FEDが金利を下げない限り、何もこの問題を止めるものはない。

1980年代にインフレを退治するための利上げが行われたときにも、S&Lという小規模な貯蓄銀行がたくさん潰れました。

このS&Lの破綻についても、以下のニュースレターの中で、以前触れていました。

高金利と景気後退によって、1982年には金融機関の破綻が相次ぎました。

これは、シリコンバレー銀行の件とほとんど同じで、預金を長期の債券や不動産債権に投資していたため、高金利の中で損失を被ったり、預金が流出したことが原因です。

当時は、すべて資産を簿価会計で自己資本比率を計算していたため、リスク管理も杜撰であり、この後、時価会計が導入されるようになりました。また、中小金融機関の破綻は1990年頃まで大きな波として続いていることが分かります。

今回も、小さな地銀の経営破綻は続く可能性が十分にあり、値頃感があったとしても手を出さない方が賢明でしょう。

このとき、米国金融機関の破綻件数は1982年の33件を発端に、1989年には500件以上も破綻するような大きな業界再編の波となりました。

グローバルマクロ投資家は、歴史は繰り返すという哲学を持ち、常に過去から学ぶ姿勢を持つことが肝要です。本ニュースレターでは、そうした過去の歴史も必要に応じてお伝えしています。

景気後退に備えて米国債を買うべき

いずれにせよ、ガンドラック氏はこうした背景から、今後のリスク資産(株式、ハイイールド債など)については下落を予想しています。

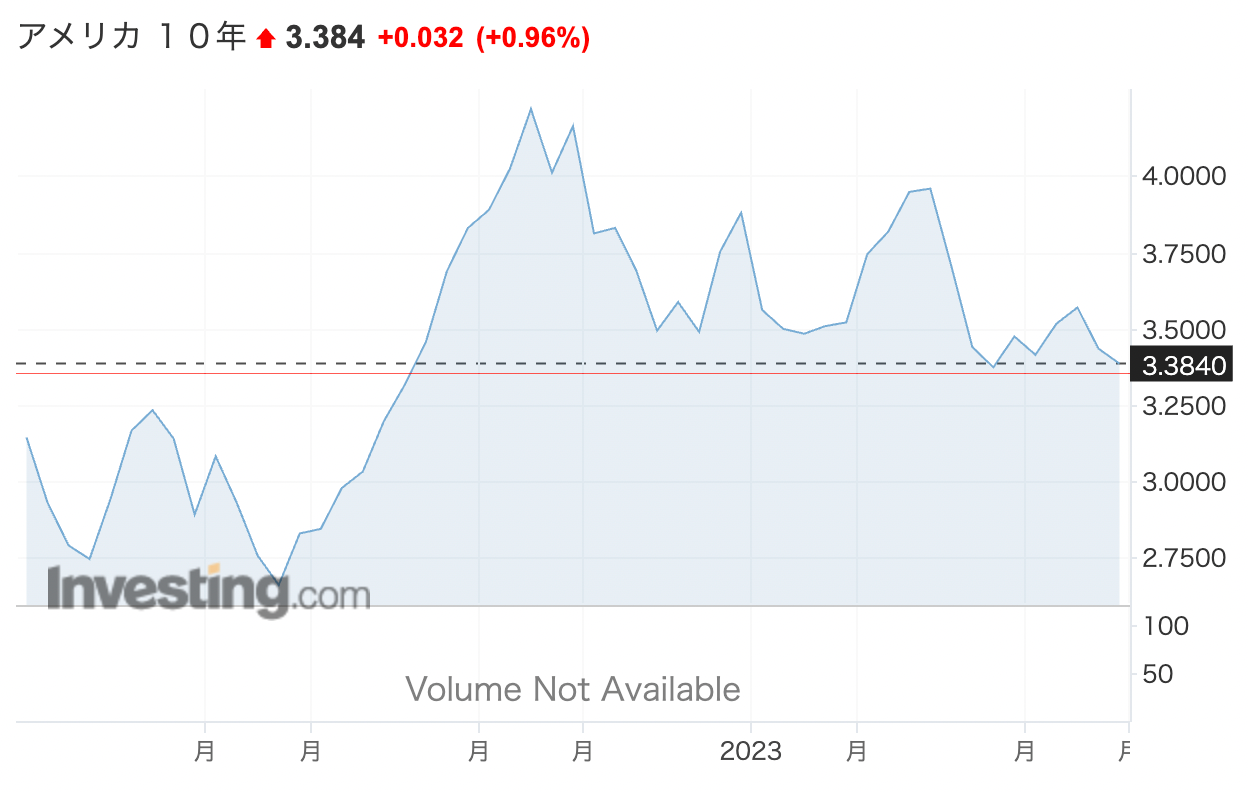

私はいまベア派に転換している。リスク資産の市場はあまりにも都合が良すぎる。高金利と量的引き締めと信用収縮というカクテルを与えられているというのに。私たちは低クオリティの債券において、もっと高いデフォルト率を期待すべきだし、私は投資家は債券ポートフォリオのクオリティを上げるべきだという意見を強く持っている。長期金利はついに3.37%を割り込むかもしれない。

「債券ポートフォリオのクオリティを上げるべき」というのは、端的にいえば「米国債を買うべき」ということです。

長期金利の3.37%というのは、今年の3月以降の金利の下限となっています。

この水準を割り込むことがあれば、米国債はさらなる上昇が期待できます。

僕自身はすでに米国債がメインのポートフォリオなので、目先ここから買い増す予定はありませんが、リスク資産に偏ったポートフォリオを保有している方は検討されると良いでしょう。

また、ガンドラック氏はリスク回避から米国債が買われる流れは、今回が最後かもしれないと述べています。これは面白いので、また後日に別のニュースレターで紹介したいと思います。

結論:米国債メインのポートフォリオを維持

※以下はニュースレター(無料)登録者向けの限定コンテンツです。