4月の米国雇用は強く、高金利の維持が必要

少し遅くなりましたが、2023年5月5日に発表された米国雇用統計では、まだ雇用が強いことが示されました。

前回の3月雇用統計がほっと一息つける内容だったとすると、今回はまた「やはりインフレは油断ならない」と感じさせる内容となっています。

予想を大きく上回った4月の米国雇用統計

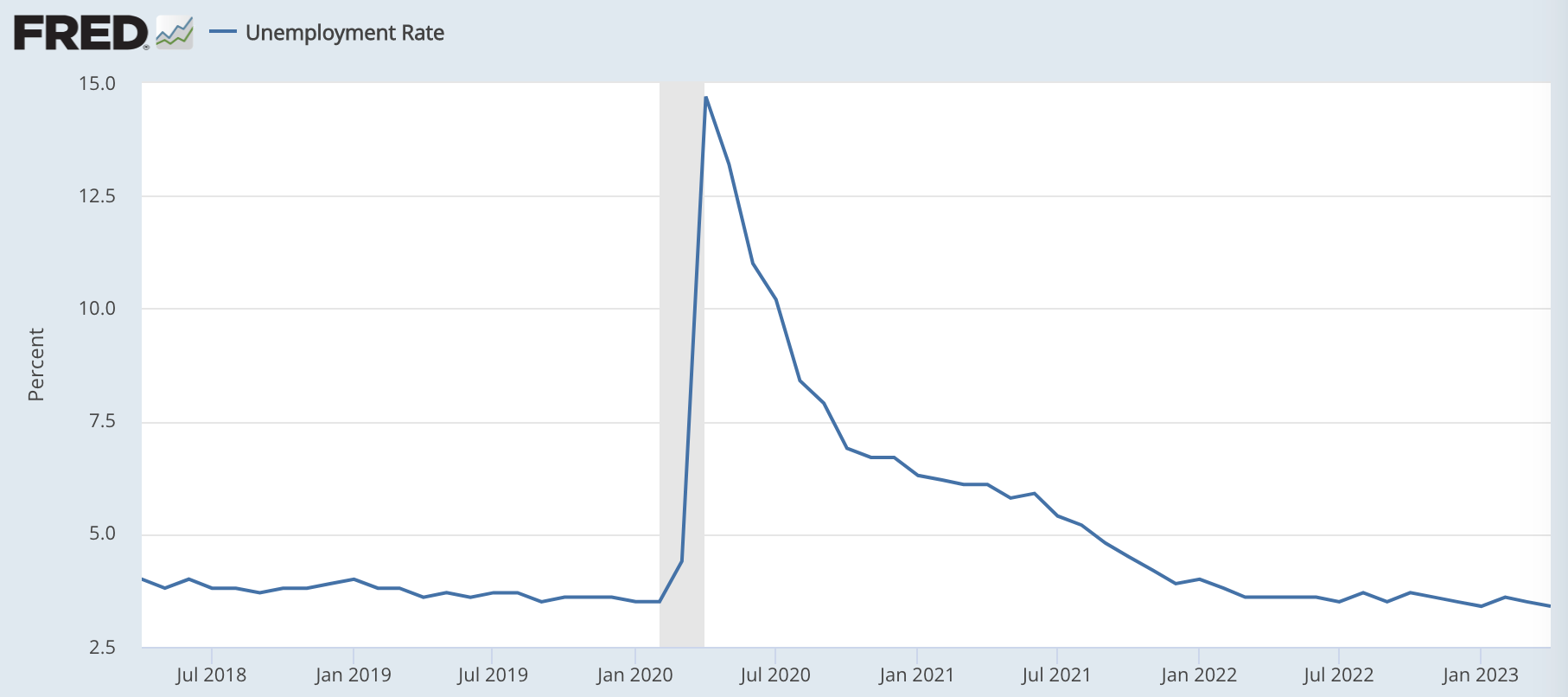

まず、失業率は3.4%でした。前回の3.5%から0.1ポイント低下しました。

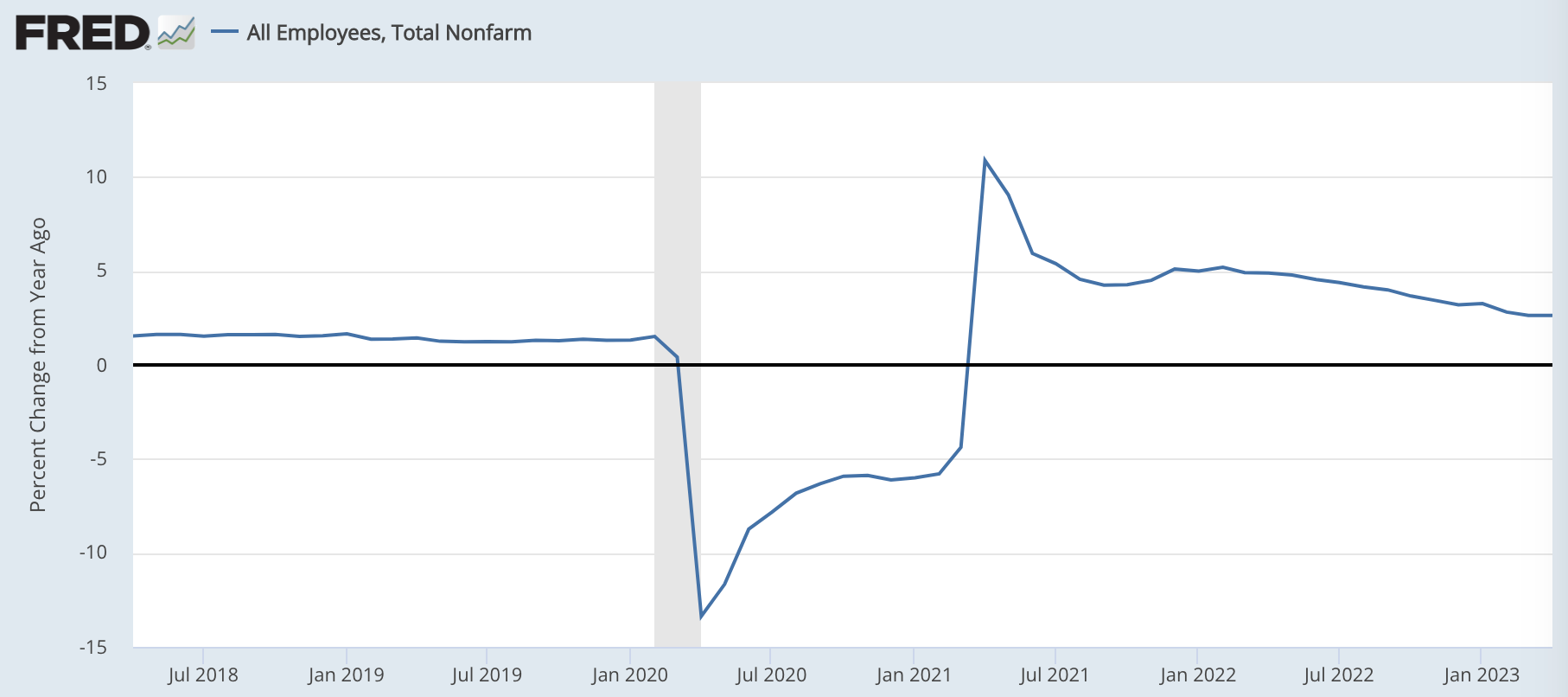

非農業部門の雇用者数は、前年比で2.6%増で、ほぼ前回と同じでした。推移をみると、雇用ペースは緩やかに減速しているものの、新型コロナ前と比べると、まだまだ強い水準にあることが分かります。

賃金インフレは4%台

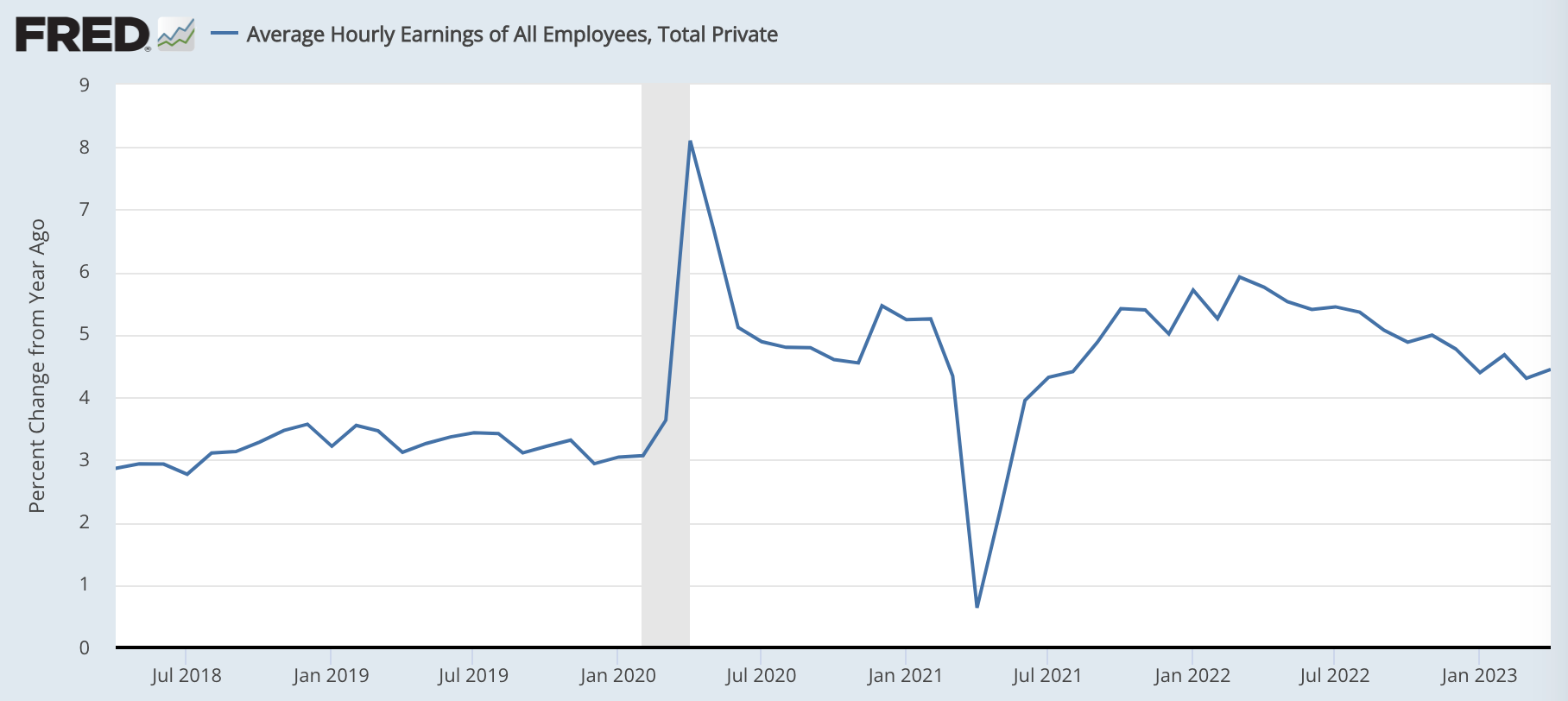

賃金の伸び率は前年比4.4%増で、前回から0.1ポイント加速しました。

こちらも少し長期でみると緩やかに減速していますが、新型コロナ前の水準には程遠いことが分かります。

目先は高金利の維持が必要

雇用が強いこと自体は、本来悪いことではありません。

しかし、現在のインフレ環境においては「まだ雇用が強いのだから、インフレを抑えるために高金利を維持できる」ことを意味します。

そうすると、ガンドラック氏のいうとおり地銀の経営破綻等はまだ続くでしょう。

おそらくFEDは地銀が破綻すること自体は問題視していないと思います。そのバランスシートの資産側はほとんど米国債などの安全な債券なのだから、銀行は潰して、米国債を額面でFEDが実質的に買い取り、預金を返してしまえば良いからです。

FEDが「金融システムは盤石だ」というとき、それは「銀行が潰れない」ということを言っているのではなく、「銀行が潰れても問題ない」ということを言っていると解釈すべきです。

シリコンバレー銀行などに続いて、先週はファースト・リパブリカン銀行が破綻しました。次は、パックウェスト・バンコープが危険視されています。

地銀ETFの株価はずいぶんと下落しましたが、まだ新型コロナショックを上回る水準であり、これからの状況を十分には織り込んでいないように見えます。

いずれにせよ、地銀が破綻する中でも雇用は強いわけですから、FEDは目先は高金利を維持するでしょう。

ハードランディングを予想する債券市場

さて、問題はこうした高金利の維持と銀行の経営破綻が、いずれ失業率の上昇を伴う景気後退に繋がるのかということです。

今回の雇用統計を見る限り、まだ3月の経営破綻が4月の雇用に悪影響を与えている様子は見てとれません。

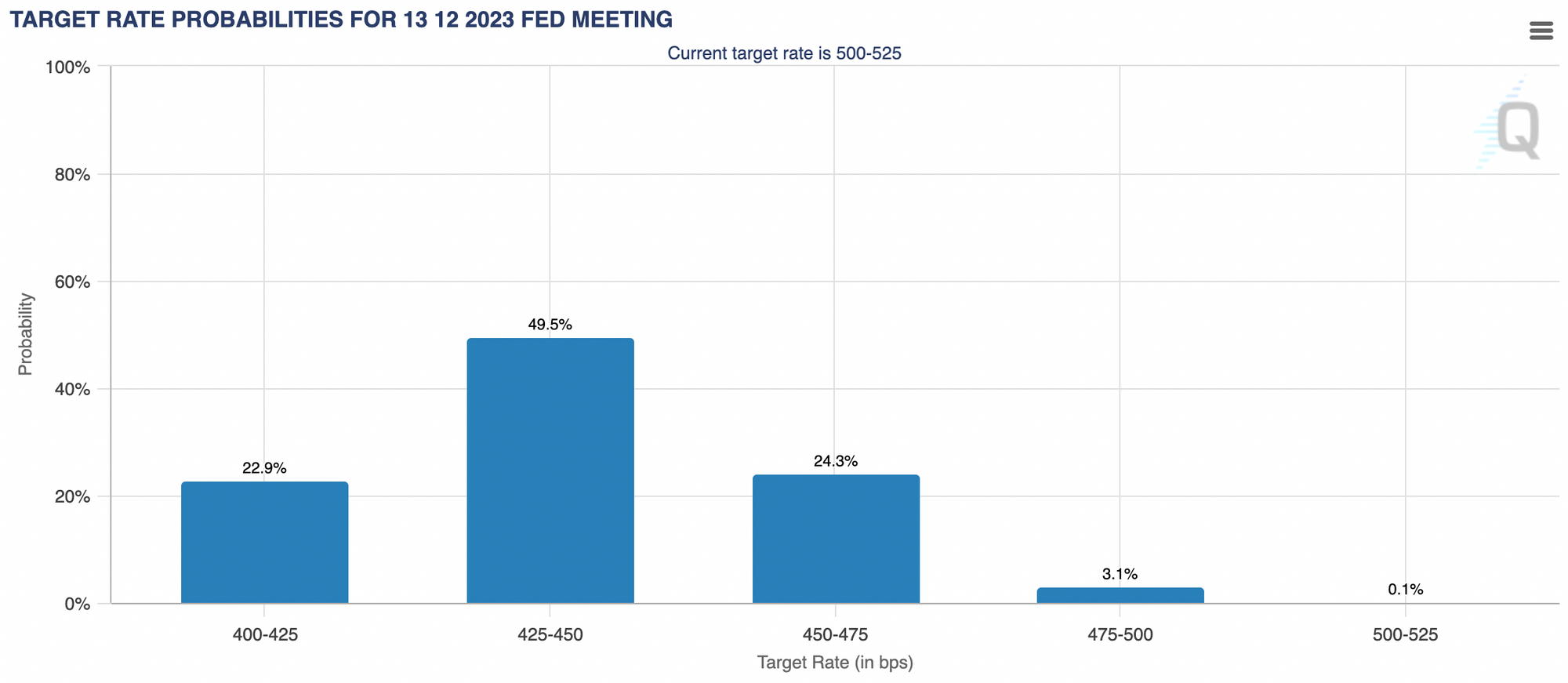

しかし、債券市場は興味深いことに、年末のFF金利が4.5%まで下がることを予想しています。

前回、4月26日に発行した以下のニュースレターで見たときには4.75%を予想していたので、この間に債券市場は年末のFF金利予想を0.25%引き下げたことになります。

つまり、短期的には雇用やインフレが強いために、FEDは高金利を維持することになるが、それが今年の後半におとずれる景気後退をさらに深刻にしてしまう(そのため、年末までの利下げは一回増えて3回になる)というのが債券市場の描いているストーリーです。

僕自身は、この債券市場の描くストーリーをメインシナリオとしているため米国債をメインのポートフォリオを組んでいます。

一方、地銀が潰れてもFEDが米国債を実質的に買い取って預金を返済すればいいので問題がないということであれば、高金利を維持することで本当に深刻な景気後退が訪れるのかは疑問です。むしろ、実質的な量的緩和によってインフレは収まらないのではないかという見方もできます。

そうであれば、年末までに3回の利下げを織り込んでしまっている債券市場には投資妙味がないという考え方もできます。これがドラッケンミラー氏の考えです。

地銀は破綻しているし、今後も続くだろうけれど、経済指標にはインフレを除いて大きな問題は見られない。しかし、債券市場は不気味な預言をしている。というのが現状です。

その預言が当たるのか、当たるとしたら何が起こるのか、あるいは外れるのか、外れるのであれば債券はどのくらいインフレ負けするのか、先行きは非常に不透明です。

結論:ジリジリとインフレ負けする展開に注意

※以下はニュースレター(無料)登録者向けの限定コンテンツです。