1980年代インフレ終息時の、景気後退、金利低下、ドル安、株価を振り返る

1970年代のインフレが終息した1980年代前半に何が起こったかを時系列に並べ直して、整理してみました。今回は、この内容をニュースレターでお届けした上で、現在の状況についても整理します。

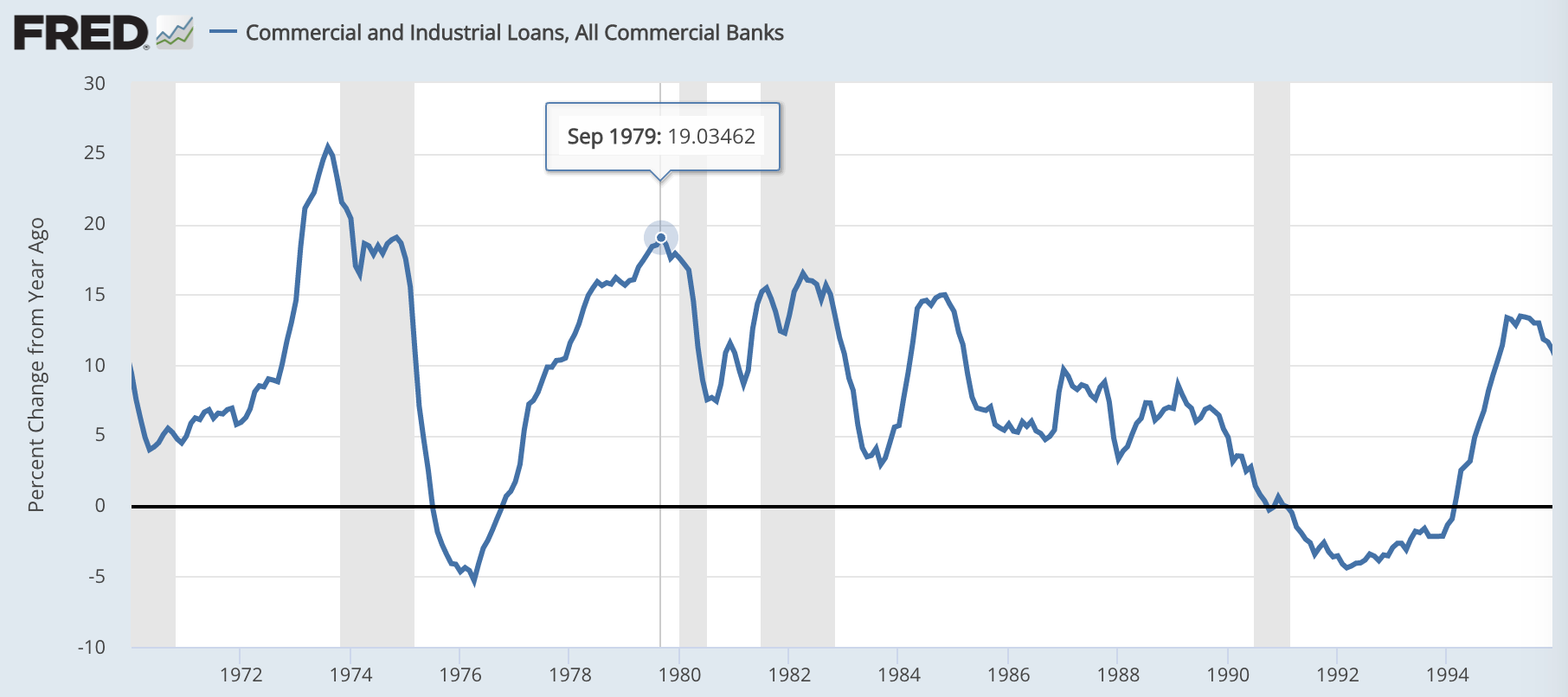

銀行融資の増加がピークを迎える:1979年9月

まず、1979年9月に銀行融資の増加速度がピークを超えました。

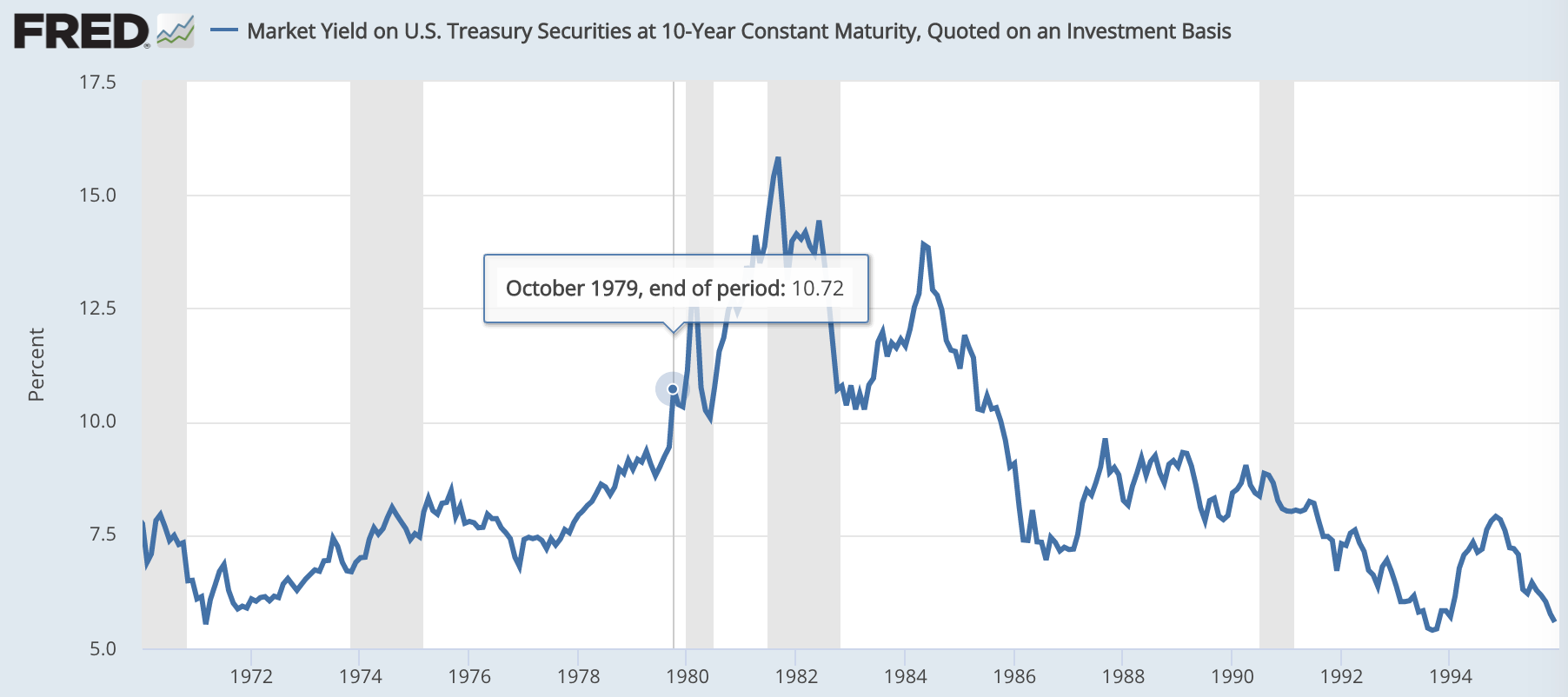

この頃、長期金利が10%に到達しており、金利の上昇を受けて、急激に融資が減速していたことが分かります。

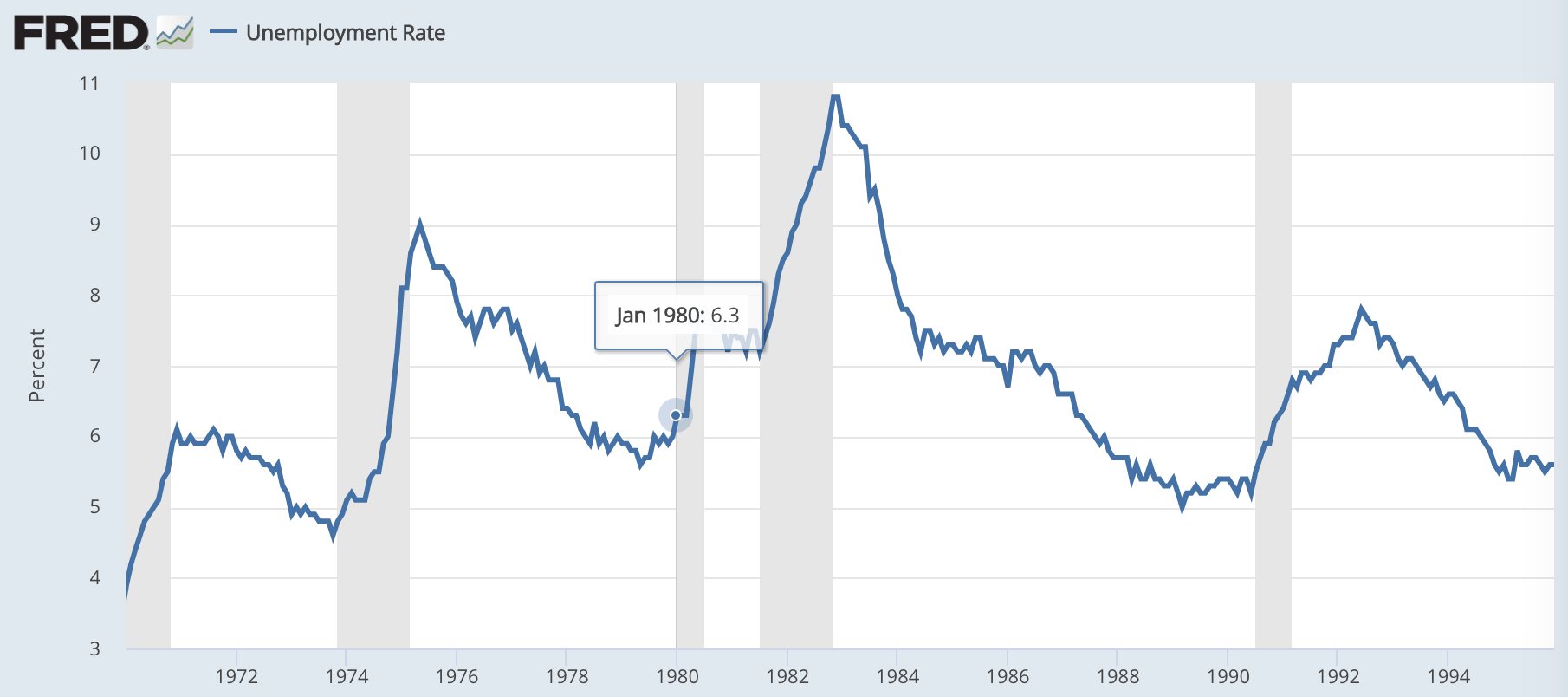

失業率の上昇(1回目):1980年1月

銀行融資の減速を受けて、4ヶ月後の1980年1月に景気後退に突入しました。

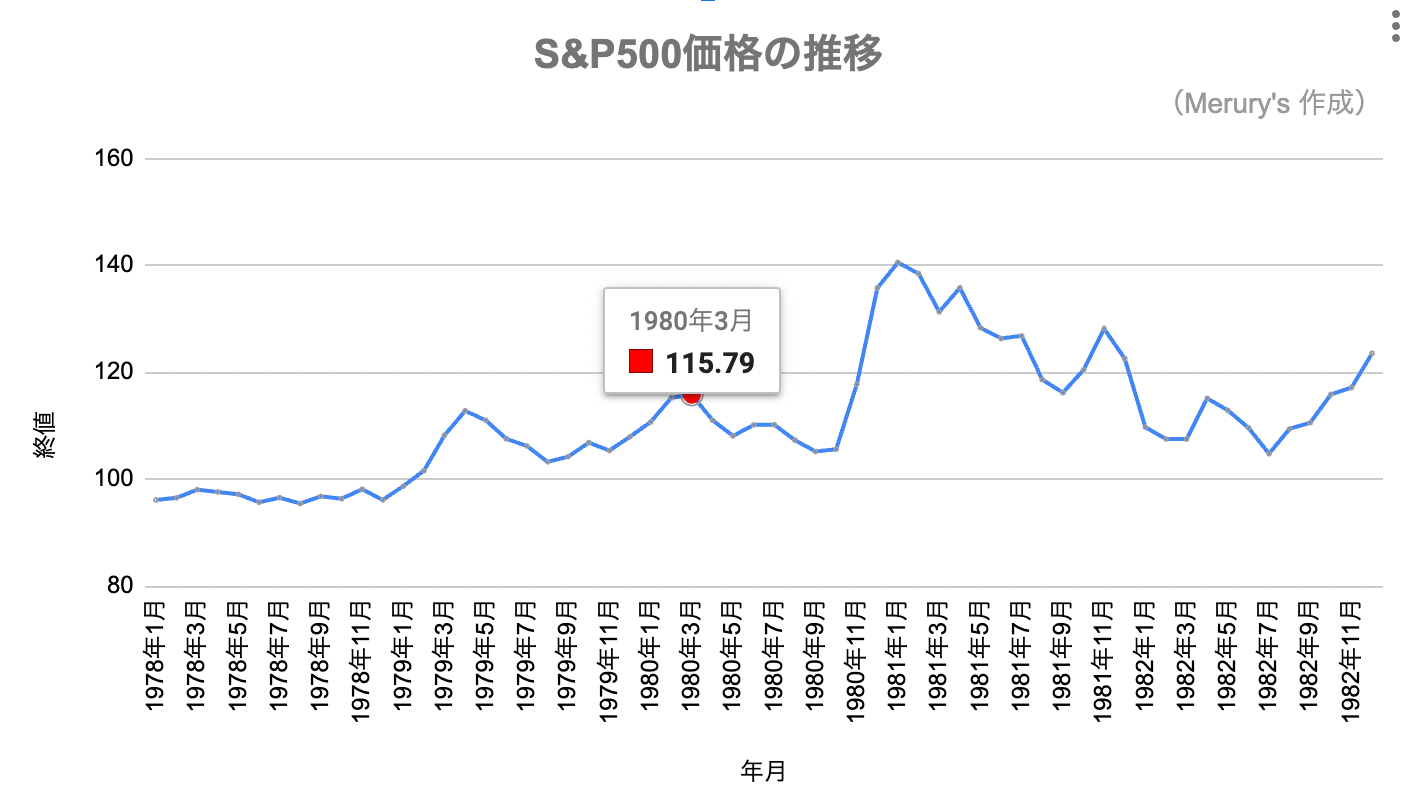

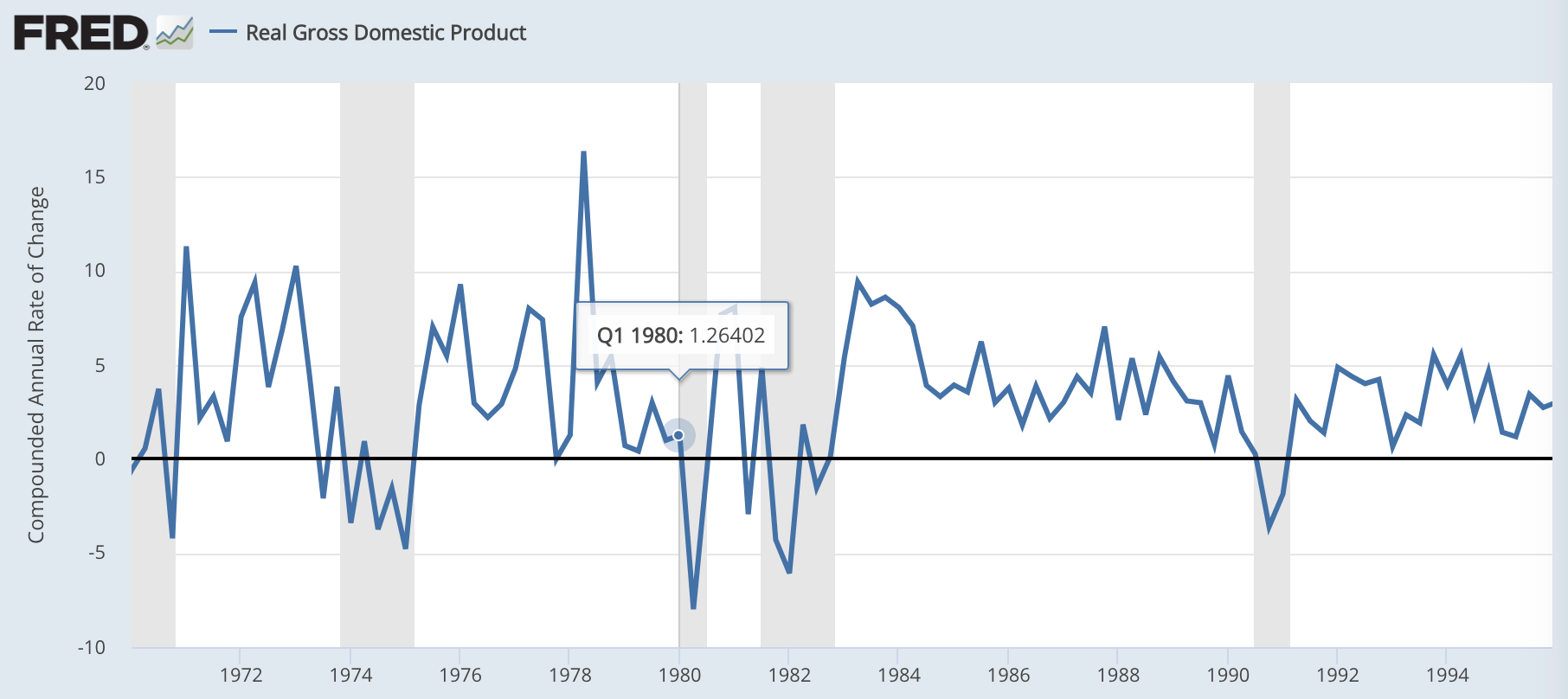

このとき、株価は少し遅れて1980年3月にピークをつけて下落に転じています。

一般的に株価は景気後退を先取りして下落するため、これは少し珍しい動きともいえます。この背景には、実質GDPが1980年1Qまで前期比年率プラス圏で推移していたことが考えられるでしょう。

失業率は上昇していたものの、インフレもまだピークをつけておらず、実質ベースでもGDPは高く、ぎりぎりまで景況感はそこまで悪くなかったのだと思います。

しかし、その後、失業率はさらに急騰して、実質GDPもマイナスに転じることとなります。その中で、株価は下落していきました。

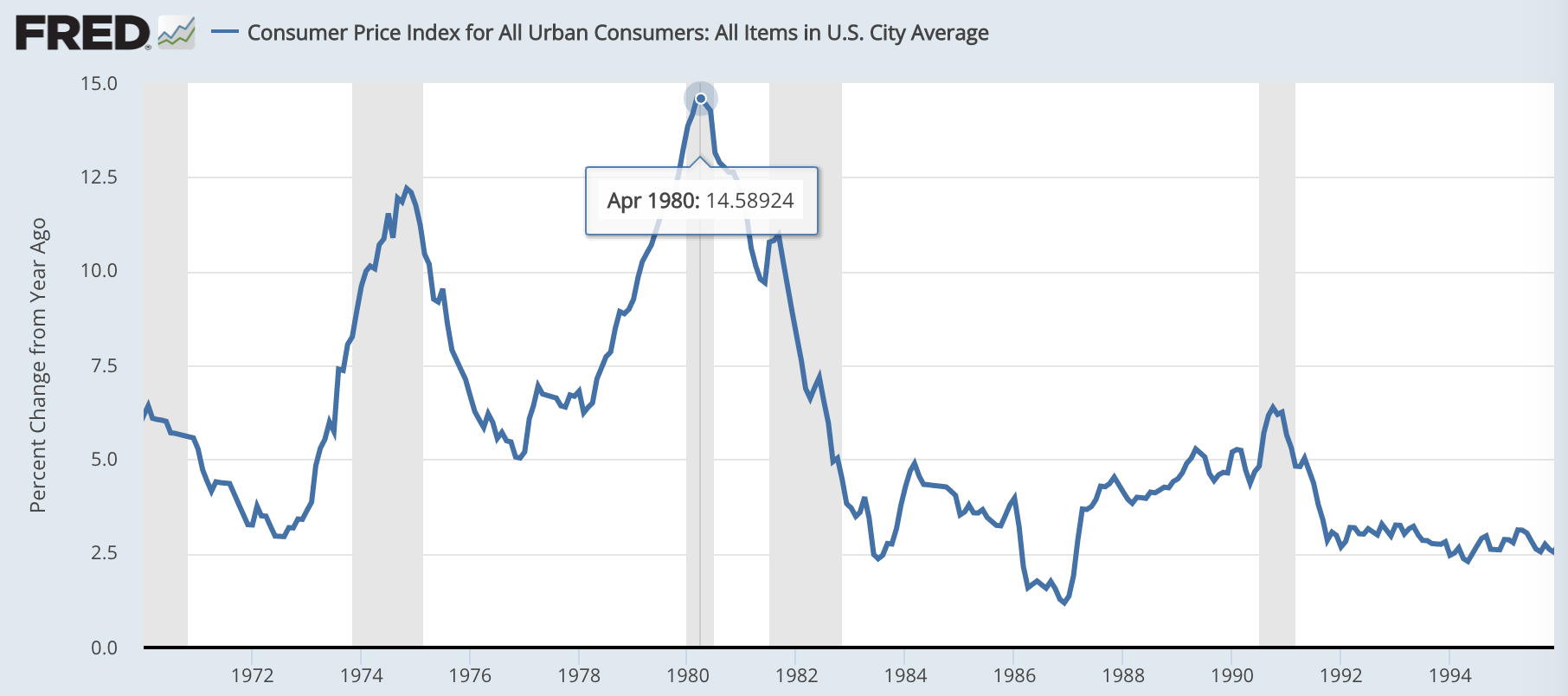

インフレ率がピークを迎える:1980年4月

景気後退入りしたことで、1980年4月にはインフレ率がピークを超えました。

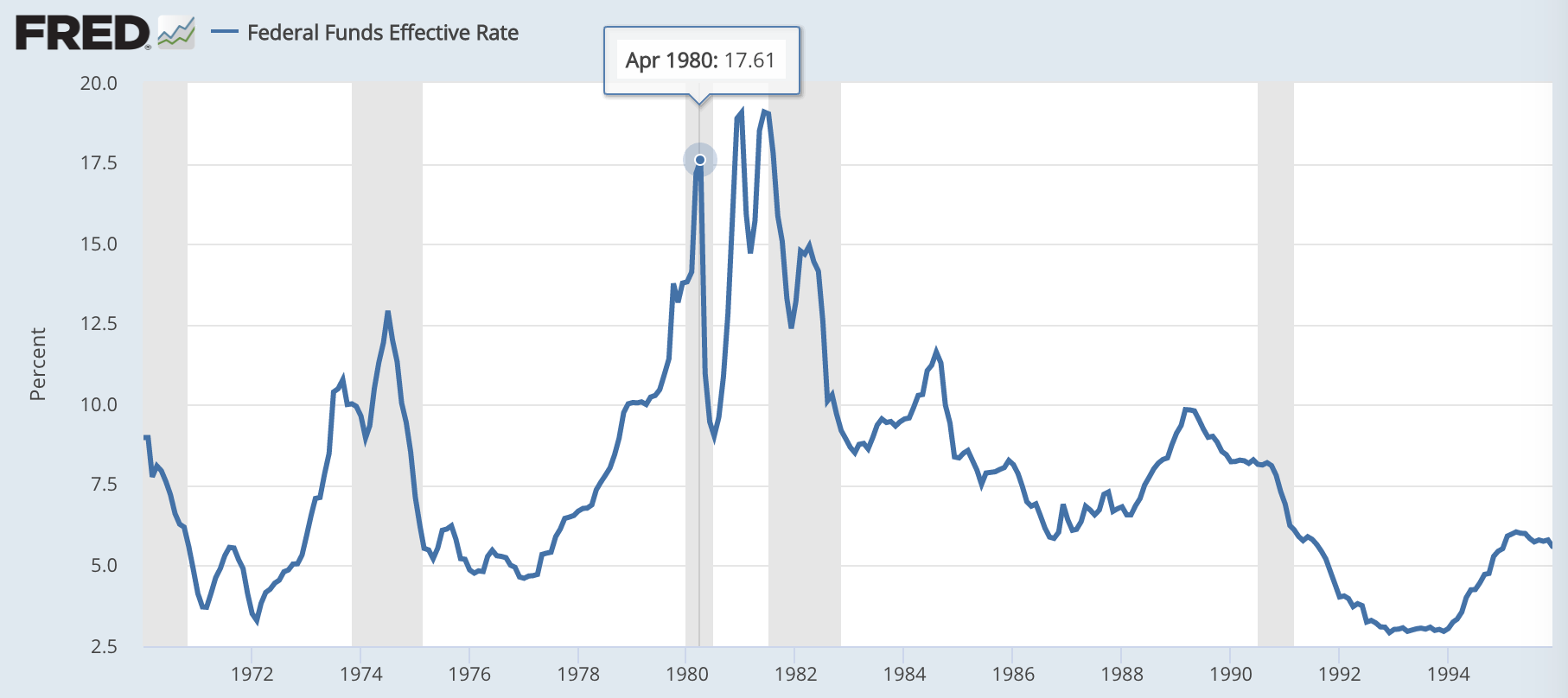

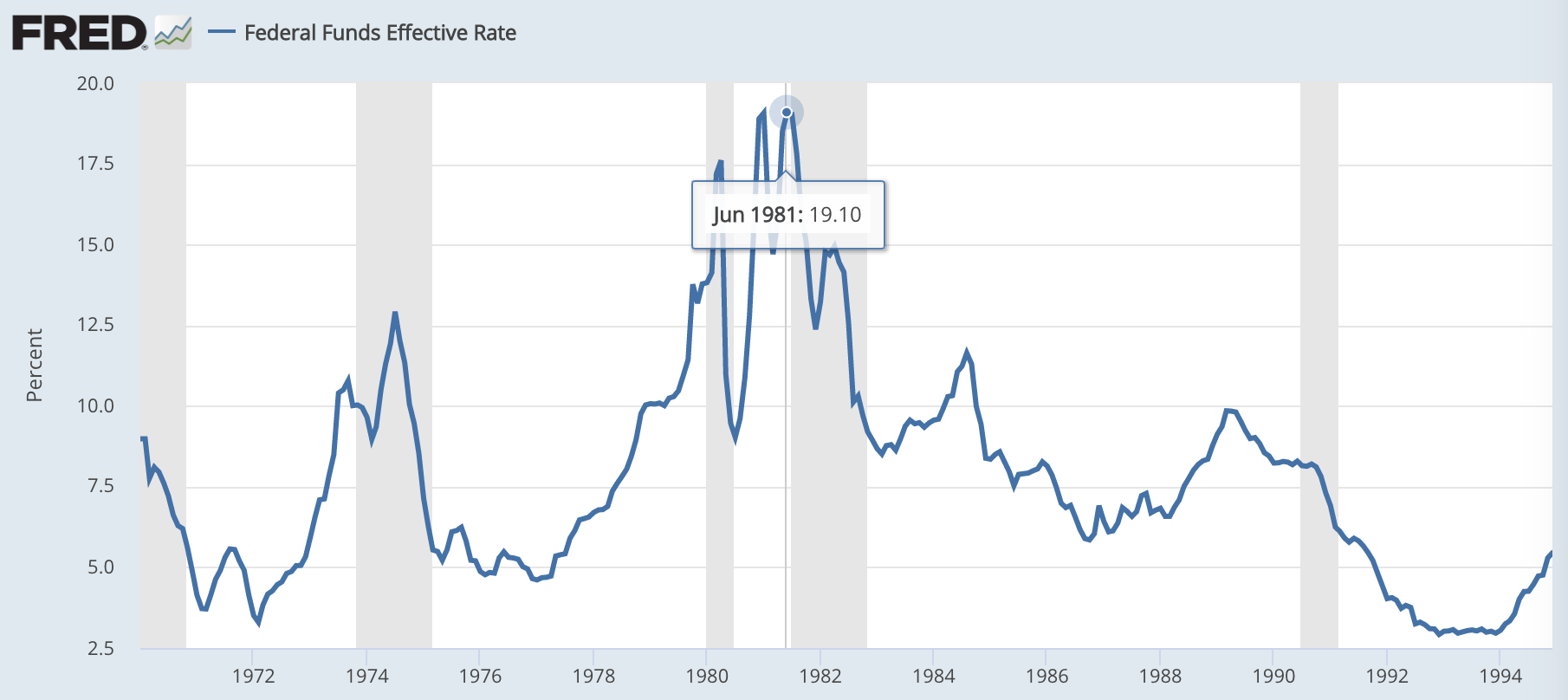

FF金利も1980年4月に1度目のピークを迎えています。

逆にいえば、失業率が上昇する中でも、インフレ率や株価が上昇していたため、FEDはしばらく金利を高く保ったということです。

再び強力な金融引き締めを実施:1980年10月

失業率の上昇と景気後退入りを受けて、FF金利を下落させたFEDですが、失業率の上昇が一段落して、景気後退が過ぎたのを確認するや否や、徹底的にインフレを封じ込めるために、再度FF金利をインフレ率よりも高い水準に持っていきます。

景気後退が終わったばかりで、インフレ率もすでにピークを超えていたことを考えると、ここでもう一度、金融を引き締めるという判断はなかなか出来るものではないでしょう。これが当時のFED議長ポール・ボルカーがタフなインフレファイターとして尊敬されている理由です。

FEDが徹底的にインフレを抑え込む姿勢を示したことで、1970年代に暴騰してバブルとなっていたゴールド価格は1980年9月にピークをつけて、10月からは下落に転じています。

現在、インフレ率はすでにピークを超えていますが、ゴールドがまだ下落に転じていないことを考えると、今のFEDが当時のポール・ボルカーほどの気迫でインフレを根絶やしにすることはないだろうと市場参加者が考えていることが分かります。

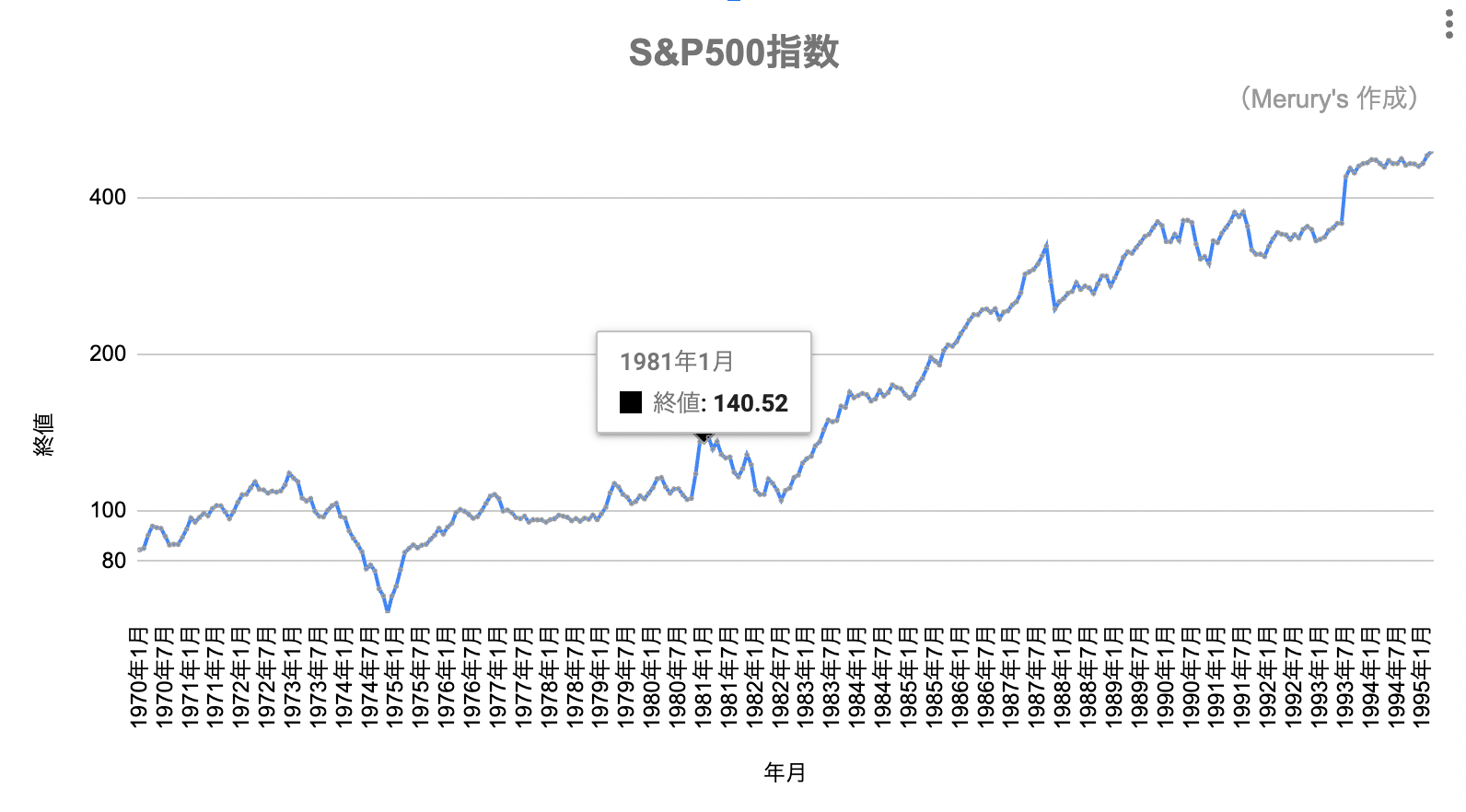

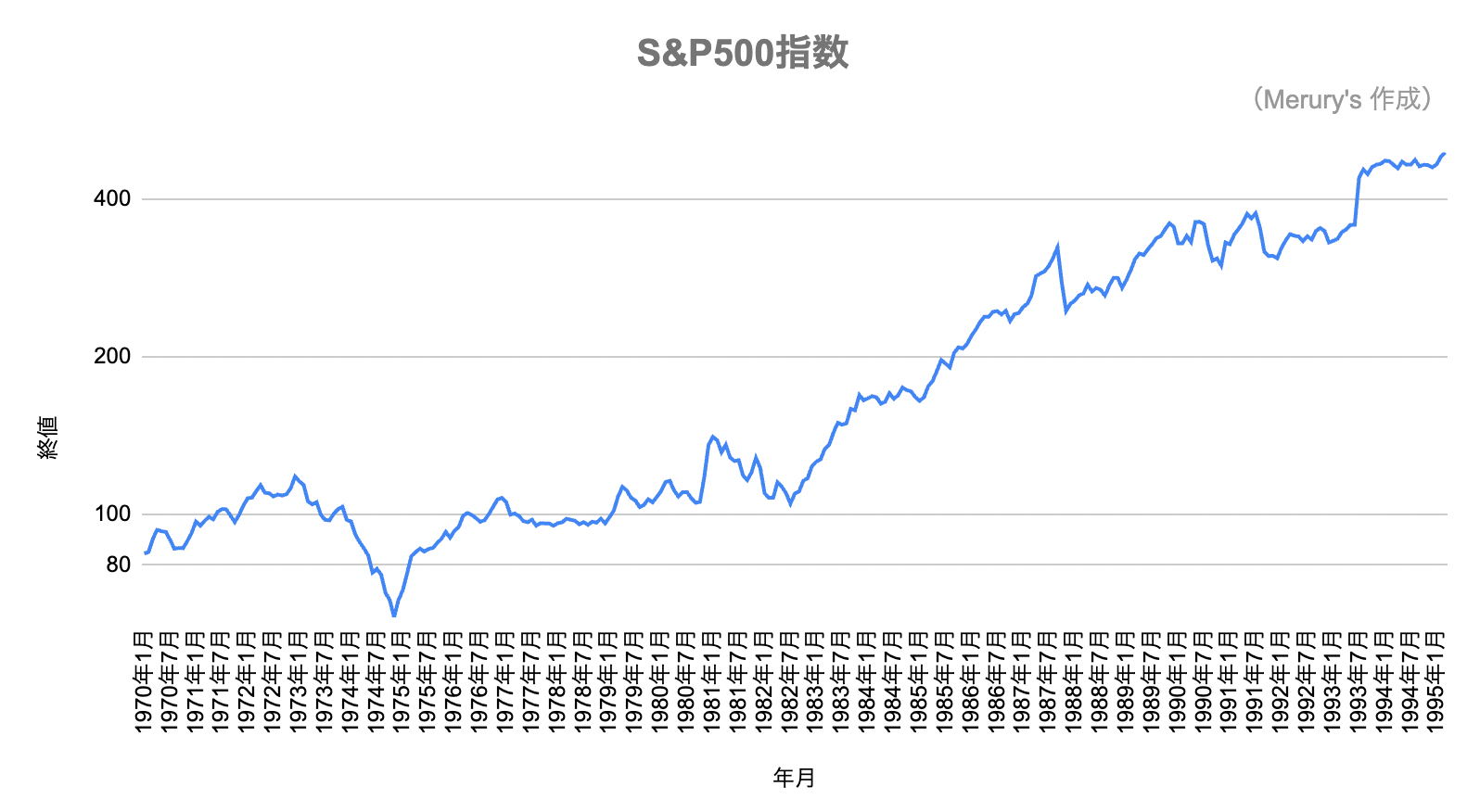

株価のピーク:1981年1月

インフレ率の低下を受けて、1980年末には大きく上昇していた株価ですが、FEDが金融引き締めを続けたため、株価も1981年の1月には下落に転じています。

これは個人的な推測ですが、おそらく当時のFEDは実際のインフレ率だけでなく、株価をインフレの先行指標として見ていたのだと思います。そのため、1980年3月に株価が下落するまで、あるいは1981年1月に株価が下落するまで、それぞれ金融引き締めを続けたのでしょう。

株式市場の参加者は、インフレの減速をみて、金融緩和を予想して株価を上げたものの、FEDはその株価の上昇自体をインフレの元凶と考えたため、金融を引き締め続け、株価が下落してから、ようやく緩和をしたというわけです。

FF金利のピーク:1981年6月

1981年1月から株価が大きく下落して、インフレも順調に減速を続けたため、FF金利も1981年6月にようやく2度目のピークを迎えました。

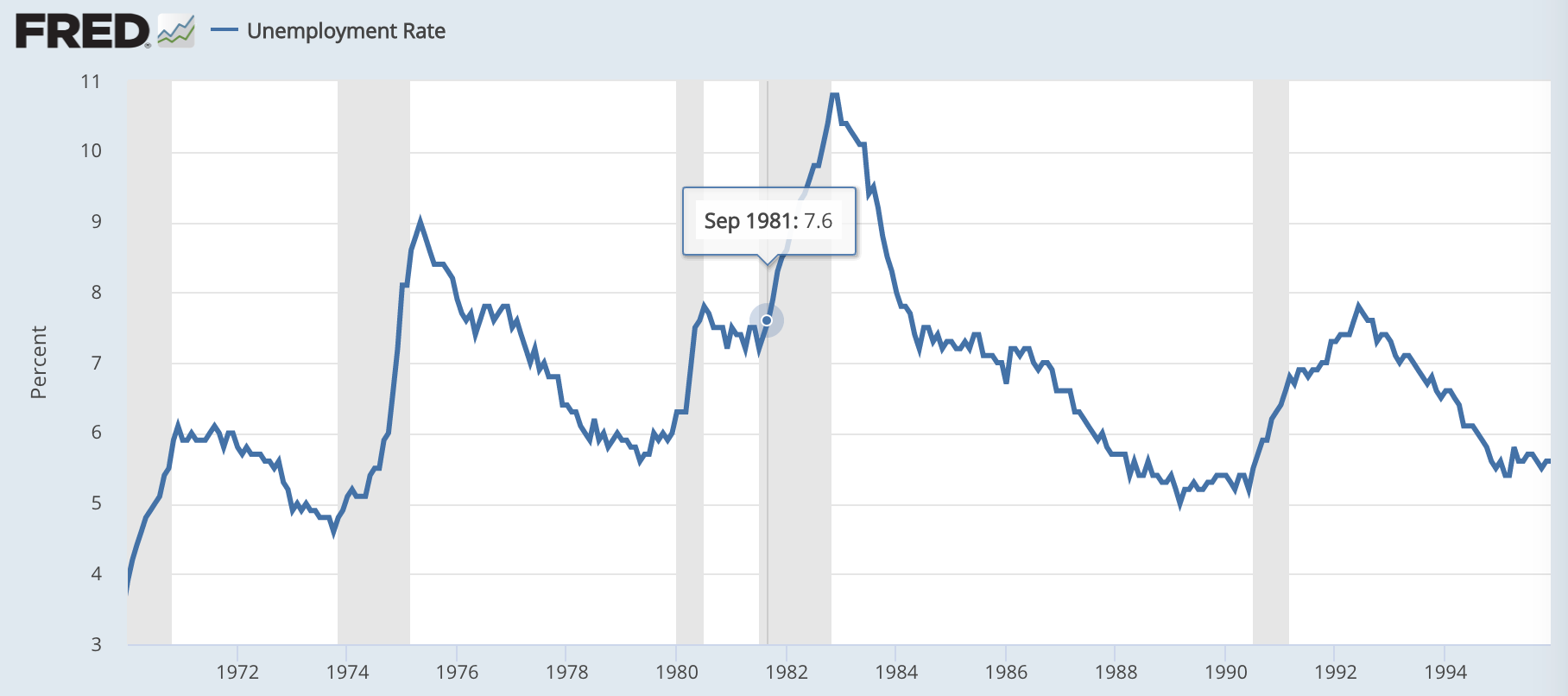

失業率の上昇(2回目):1981年9月

FF金利はピークを超えて下落に転じましたが、その直後に2度目の景気後退に突入します。失業率が2ヶ月連続で上昇して、過去のレンジを上に抜けたのは1981年9月です。

2度目の景気後退は、インフレも急激に減速する中であったため、1度目の景気後退よりも長く、翌年1982年の11月まで続きました。失業率は最大で11%近くまで達しています。株価は少し先に1982年の7月に底入れして、上昇に転じました。

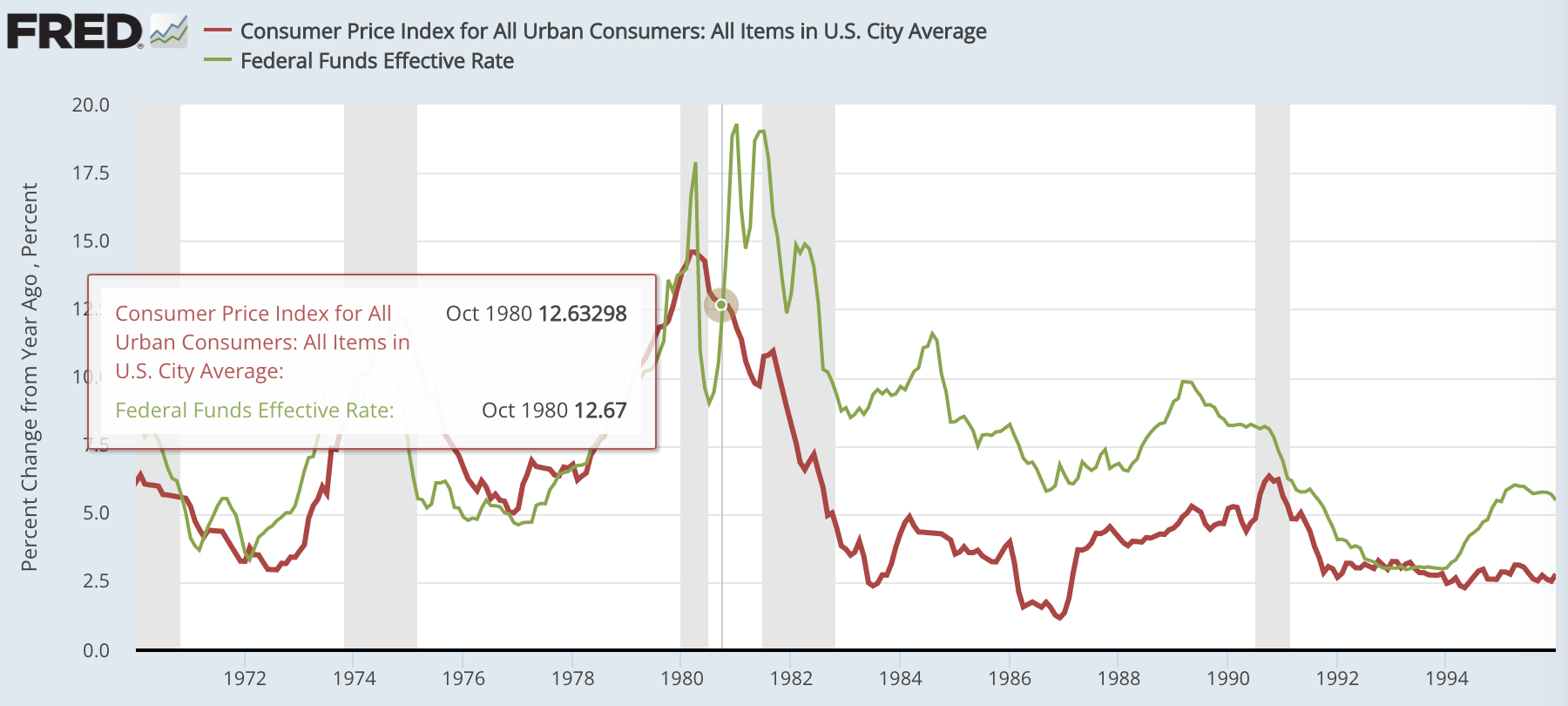

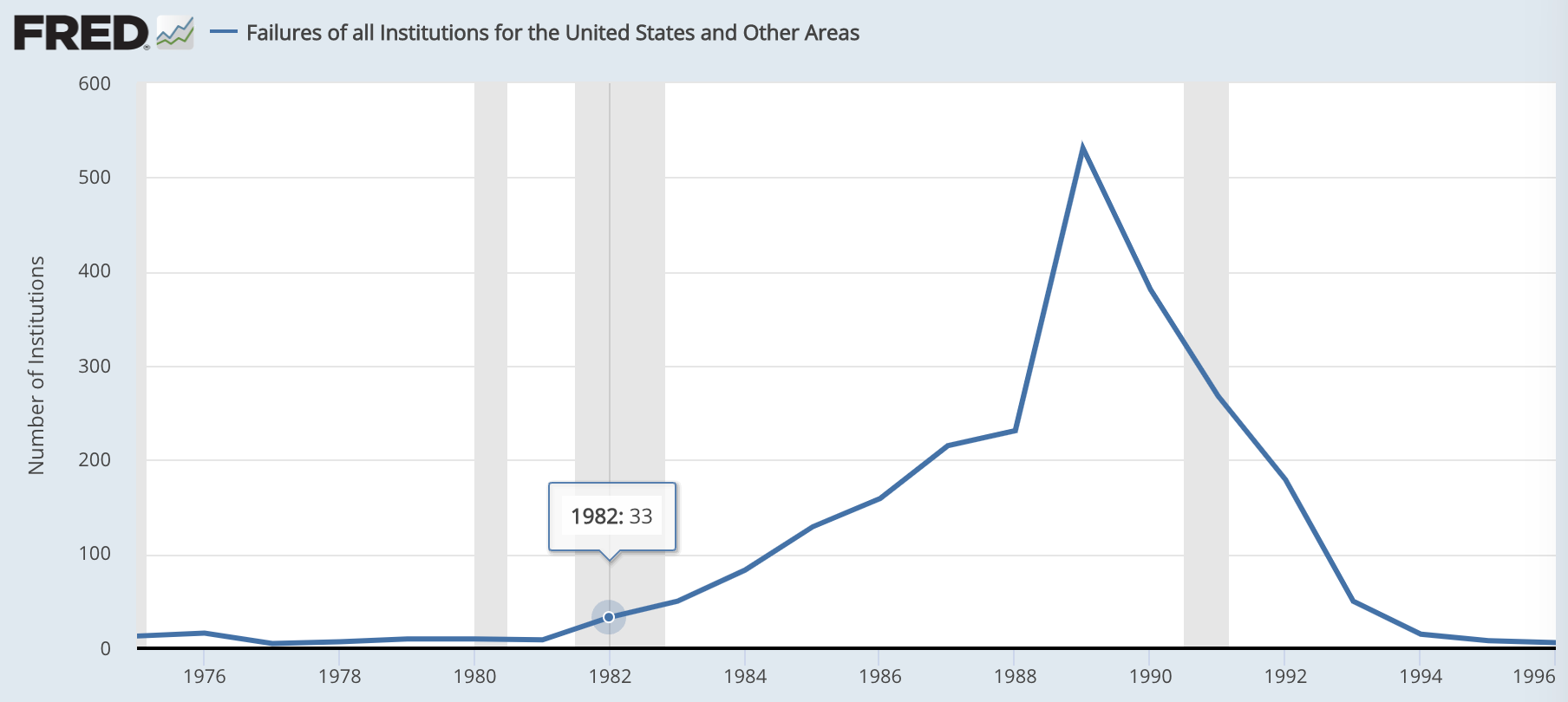

金融機関の破綻増加:1982年

高金利と景気後退によって、1982年には金融機関の破綻が相次ぎました。

これは、シリコンバレー銀行の件とほとんど同じで、預金を長期の債券や不動産債権に投資していたため、高金利の中で損失を被ったり、預金が流出したことが原因です。

当時は、すべて資産を簿価会計で自己資本比率を計算していたため、リスク管理も杜撰であり、この後、時価会計が導入されるようになりました。また、中小金融機関の破綻は1990年頃まで大きな波として続いていることが分かります。

今回も、小さな地銀の経営破綻は続く可能性が十分にあり、値頃感があったとしても手を出さない方が賢明でしょう。

ドルのピーク:1985年3月

最後にドル指数が下落に転じたタイミングを見ておくと、かなり飛んで1985年の3月となっています。

これは今回調べていて、個人的にかなり意外でした。なお、西側主要国の財務省大臣と中央銀行総裁が集まって、協調してドル安を誘導したことで有名なプラザ合意は1985年の9月です。

1980年代の前半は、インフレは収まったものの、失業率は11%近くまで達して、ドルは高く、小さな地元の金融機関はバタバタと倒れていくという、暗い時代だったことが想像できます。その中で、株価は1983年から1987年頃までトントン拍子に上昇しています。

景気後退に実際に入って、株価が下落したあとは、過度に悲観的にならないことも重要でしょう。

今回のインフレの現状整理

今回と比較すると、以下の点は1982年(2回目)の景気後退前に似ています。

- インフレ率がすでにピークを超えている中で、FF金利をCPIよりも上に持っていこうとしている

直近の米国CPIは、以下のニュースレターで紹介した通り、前年比+5%まで下がってきており、今後は4%台の半ばあたりに収束することが予想されます。

一方、FF金利も現在ちょうど5%です。もしもFEDがFF金利を5.25%まで利上げして、その水準で維持した場合には、CPIよりも高い水準のFF金利が維持されることとなります。その場合は、1982年の景気後退を参考にするのであれば、インフレが根絶される代わりに、深い景気後退となる可能性もあるでしょう。

一方、景気後退の兆候が見えた場合に、早めに利下げした場合は、景気後退はそこまで深くならない可能性もあります。

その場合は、景気後退後のFEDの対応の方に注目が必要となります。1980年代には、景気後退が過ぎると同時にFEDは強力な金融引き締めを再開したわけですが、そうしない場合は、インフレが再燃してしまう可能性もあります。

ポール・ボルカー議長による1980年代のFEDも、景気後退時には金融緩和をしているので、利下げが即ちすぐにインフレ第二波という単純な話ではありません。問題となるのは、その金融緩和の量と期間であり、景気後退を脱する兆候が見えた場合に、速やかに利下げをやめて、金融引き締めに戻れるかどうかです。

その点、パウエル議長はコロナ後に低金利を保って、今回のインフレを招いてしまった前科があります。ゴールドやビットコインが上昇トレンドを維持しているのは、そうした失敗を意識しているからです。

結論:確度が高いのは景気後退まで

※以下はニュースレター(無料)登録者向けの限定コンテンツです。