レイ・ダリオ氏:米国の金利は4.5%〜5.0%以上が妥当

written by @mercurys_assets

今回のポイント

- 米国の利上げサイクルが終了し、直近は金利が低下している。米国10年国債の金利は5%から4.3%に下がった。しかし、レイ・ダリオ氏は中長期的な米国債の金利上昇の可能性を指摘している。

- レイ・ダリオ氏は、今後の期待インフレ率を3.0%〜3.5%と予想している。また、投資家はインフレ率に加えて実質金利も求めるが、ダリオ氏はこの実質金利を1.5%〜2.0%と見積もっている。これにより、米国債金利の適正水準は4.5%〜5.0%程度になるとしている。

- さらに、財政問題に伴う需給の悪化や政治的不安定性が、金利に上昇圧力をかける可能性があると指摘している。

金利の先行きは低下か上昇か

今回は、世界最大のヘッジファンドであるブリッジウォーター・アソシエイツの創業者レイ・ダリオ氏のCNBCインタビューをお届けする。

まずインタビューは、直近の金利低下の話から始まっている。

直近、米国の利上げが終わったという見方が広がり、金利は低下傾向にある。本ニュースレターでも、目先は金利が低下すると予想して株式+債券のポートフォリオをメインにしていると繰り返し述べてきた。

実際、10月には5%に達していた米国10年国債の金利は4.3%まで下がっている。

一方、レイ・ダリオ氏は米国債の買い手がいなくなることで金利には上昇圧力が働くと繰り返し述べている。最近はアメリカの著名投資家は口を揃えて財政問題を論じているが、筆者の記憶では一足早く財政問題と金利の上昇を論じたのはレイ・ダリオ氏であった。

目先は金利が低下しているが考えに変わりはないかと問われたレイ・ダリオ氏は、長期的に金利がどの水準に落ち着くかを予想している。

レイ・ダリオ氏:期待インフレ率は3.0%〜3.5%

まず、投資家が米国債に要求するリターンはインフレ率+実質金利である。

レイ・ダリオ氏はインフレ率について3%台に収まる可能性が高いと考えている。

まず第一に、債券の利回りを見ると、それは大まかには、その期間の期待インフレ率を私たちがどう考えるかに依存する。もちろん、その数字は予想だが、おそらく3.0%〜3.5%の範囲に落ち着くだろう。

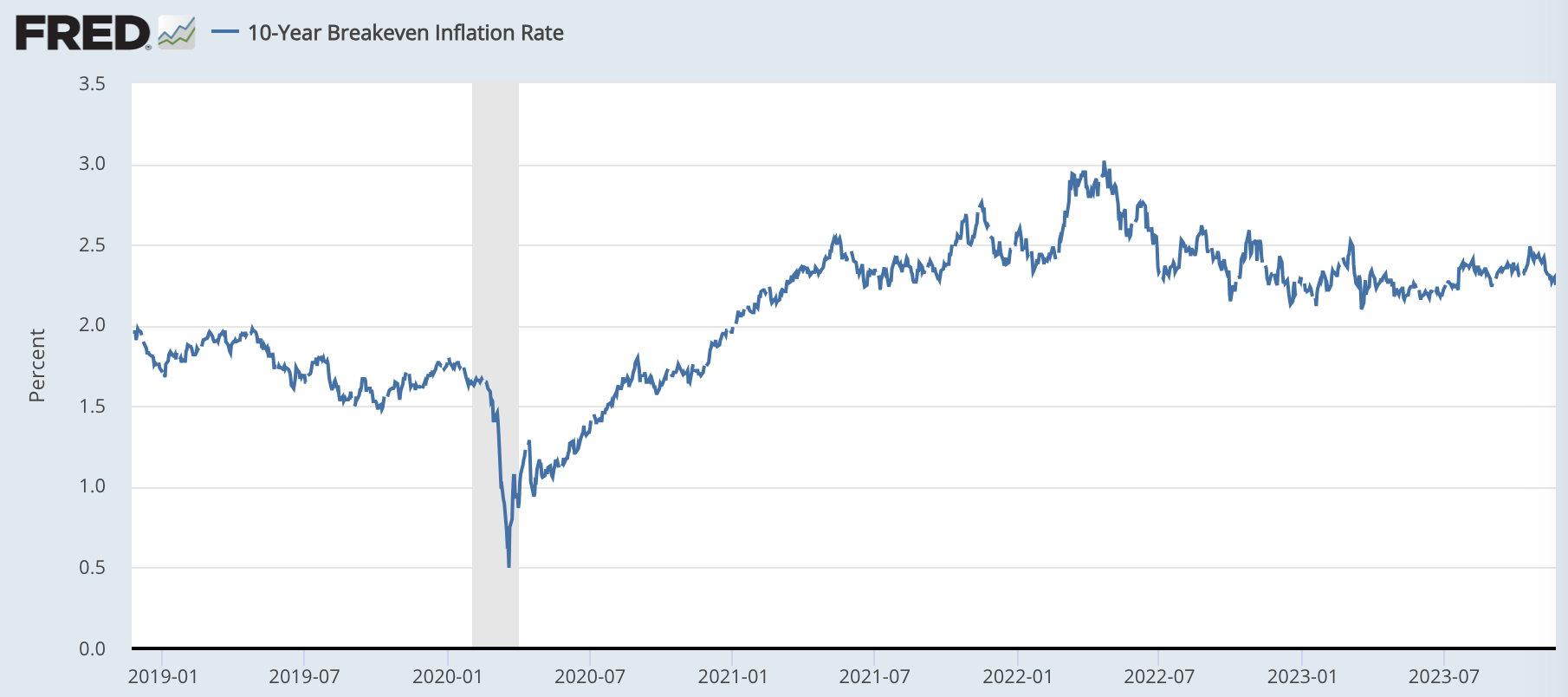

この期待インフレ率の予想は市場よりも大幅に高い。現在、市場の織り込んでいる期待インフレ率は2.2%である。

むしろ、レイ・ダリオ氏の予想する3%台のインフレ率というのは、米国のインフレ率がそろそろ下げ止まることを予想しているといえる。

インフレが簡単に収まらないというのは、J.P.モルガンのCEOジェイミー・ダイモン氏も予想していたし、ブラックロックのラリー・フィンク氏など多くの金融業界の人間が予想している。

レイ・ダリオ氏:実質金利は1.5%〜2.0%

改めて、債券の名目金利というのは、期待インフレ率+実質金利である。

投資家は、インフレ分は目減りするので当然求めるとして、それ以上のリターンを求める。それが実質金利の部分である。

レイ・ダリオ氏は投資家が要求する実質金利を1.5%〜2.0%と見積もっている。先ほどの期待インフレ率の予想である3.0%〜3.5%にこれを加えると、だいたい名目金利の適正水準は5%程度だということになる。

債券を保有している人々は、インフレ率を上回る利回りを得る必要がある。それはおそらく1.5%〜2.0%程度だろう。そのため、実際の金利は4.5%〜5.0%の範囲になると考えられる。

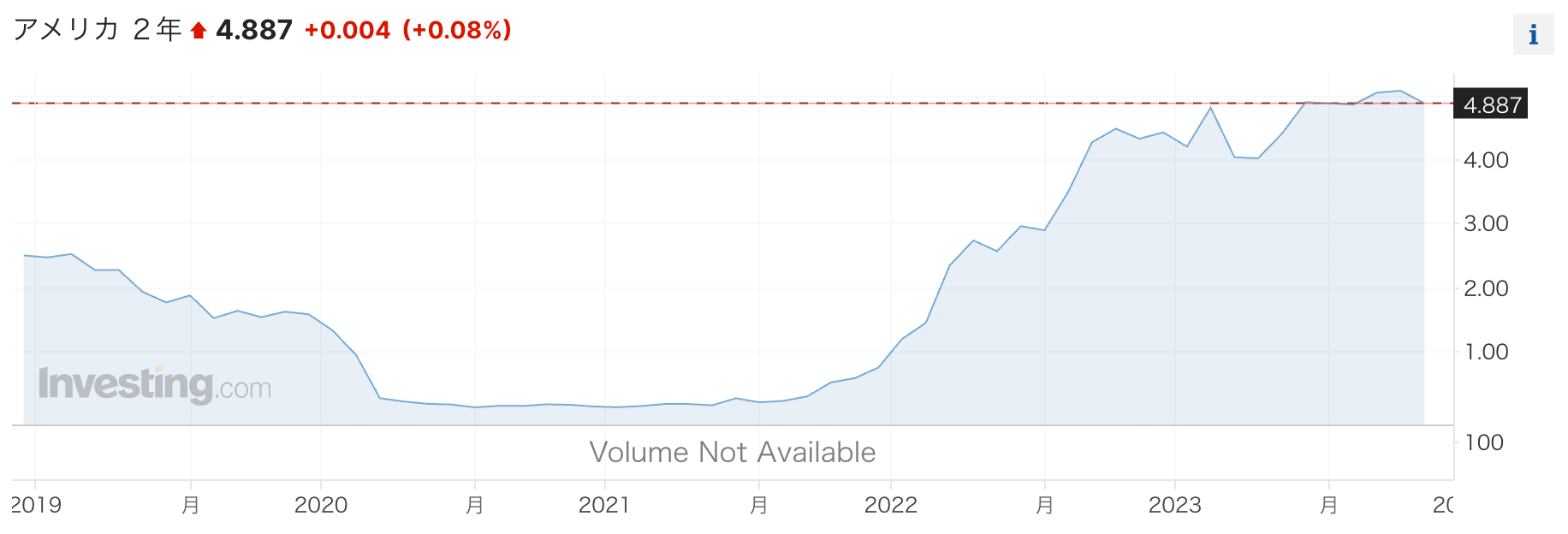

さて、現在の金利水準は先ほど見たように10年債が4.3%程度、2年金利は4.8%程度である。

そうすると、レイ・ダリオ氏の中長期の見立てに基づくと、米国2年国債はおおむね適正水準にあり、一方の米国10年国債は金利の上昇余地(債券価格の下落余地)があるといえるだろう。

この短期債と長期債の投資妙味の違いについては、ドラッケンミラー氏の見立てと基本的には似ている。

その他にも金利に上昇圧力をかける要素がある

レイ・ダリオ氏は、名目金利のベースの水準として4.5%〜5.0%程度を提示しているが、他にも金利に上昇圧力をかける要素があるとしている。

そのひとつは、当然ながら財政問題に伴う需給の悪化である。供給サイドについては、米国の赤字が膨らむ限り、発行量が増えていくことは想像に難くない。

次に、債券の需給という大きな問題がある。政府は、財政赤字の規模とほぼ同額の債券を発行する。つまり、彼らは大量の米国債を売らなければならない。

では、需要サイドはどうだろう。

その米国債の買い手は誰なのか、十分な買い手がいるのかを調べる必要がある。そこには大きなリスクがある。なぜなら、米国債を保有している投資家の多くは損失を被っているからだ。それは銀行だけでなく、中央銀行や日本の投資家も含まれている。

過去の低金利の間に米国債に投資をした銀行をはじめとする投資家は、昨年からの利上げによって大きな損失を被っている。その一部が今年の3月に銀行破綻問題として浮上した。

レイ・ダリオ氏は、こうした損失を被った投資家は、今後債券への投資に慎重になるとしている。

さらに、米国内での政治対立によって社会が不安定化すると、それも他国による米国債の需要に影響を与える。

国内の政治問題や社会対立も海外からの米国債需要に影響を与えている

レイ・ダリオ氏はこうした需給の悪化によって、金利が4.5%〜5.0%というベースの水準を超えてくる可能性も想定しているのだろう。

結論:長期金利の上昇余地をどうトレードするか

※以下はニュースレター(無料)登録者向けの限定コンテンツです。未登録の方は、登録して続きをお読みください。