ドラッケンミラー氏:すでに景気後退が始まっている可能性もある

ソロスのポンド売りの裏の立役者であったりと、伝説のマクロトレーダーであるドラッケンミラー氏のSohn2023のインタビューから、何回かに分けて内容をお届けしていきたいと思います。

FEDの歴史上最悪の失策が資産バブルを引き起こした

まず、ドラッケンミラー氏ほどの伝説のトレーダーでも、現在の状況は、過去で最も難しい局面だとしています。

45年間、経済予測をしなければいけない仕事をしてきたが、今はどう考えても一番難しい時期だ。巨大な金融緩和と急激な変化があった。新型コロナが色々と状況を変えた。新型コロナから脱出したモメンタムは本物か偽物か、持続的かそうでないか。それからウクライナの戦争があり、中国の経済再開がある。だから、今はそれほど経済予測に自信がない。

これは、過去にも別のインタビューで述べていた通りです。

さて、目先の見通しが得にくいときほど、大局観を持つことが重要です。ドラッケンミラー氏は、過去500年の経済を研究したエドワード・チャンスラーの本に触れて、低金利が長く続いたあとには、必ず大きな経済危機が訪れたことを指摘しています。

最悪の経済は資産バブルを招く。私は100年ほどしか過去を見ていなかったが、エドワード・チャンスラーの本は、これが過去500年ずっと繰り返してきたことだと教えてくれた。金利が2%以下になったとき、過去500年を見返すと、その後、基本的には困難な経済状況の時代が続いた。

その理由は、低金利は資産バブルをもたらし、それはいずれ破裂せざるを得ないからです。新型コロナを背景に行われた強烈な金融緩和は、SPACのような有象無象の株価から仮想通貨まで、あらゆる資産の価格を暴騰させたと、ドラッケンミラー氏は指摘します。

2年ほど前、全国テレビで経済状況に対して、前例がないような巨大な金融緩和が行われていると発言した。そのときインフレ率は2.5%だった。ワクチンで新型コロナが終わり、経済は加熱していて、人生で見たことがないほどの経済回復の中だった。私は1年後にインフレ率が9%に達したことにも驚かなかったし、SPACやビットコイン、ドージコインや株価が暴騰したのにも驚かなかった。

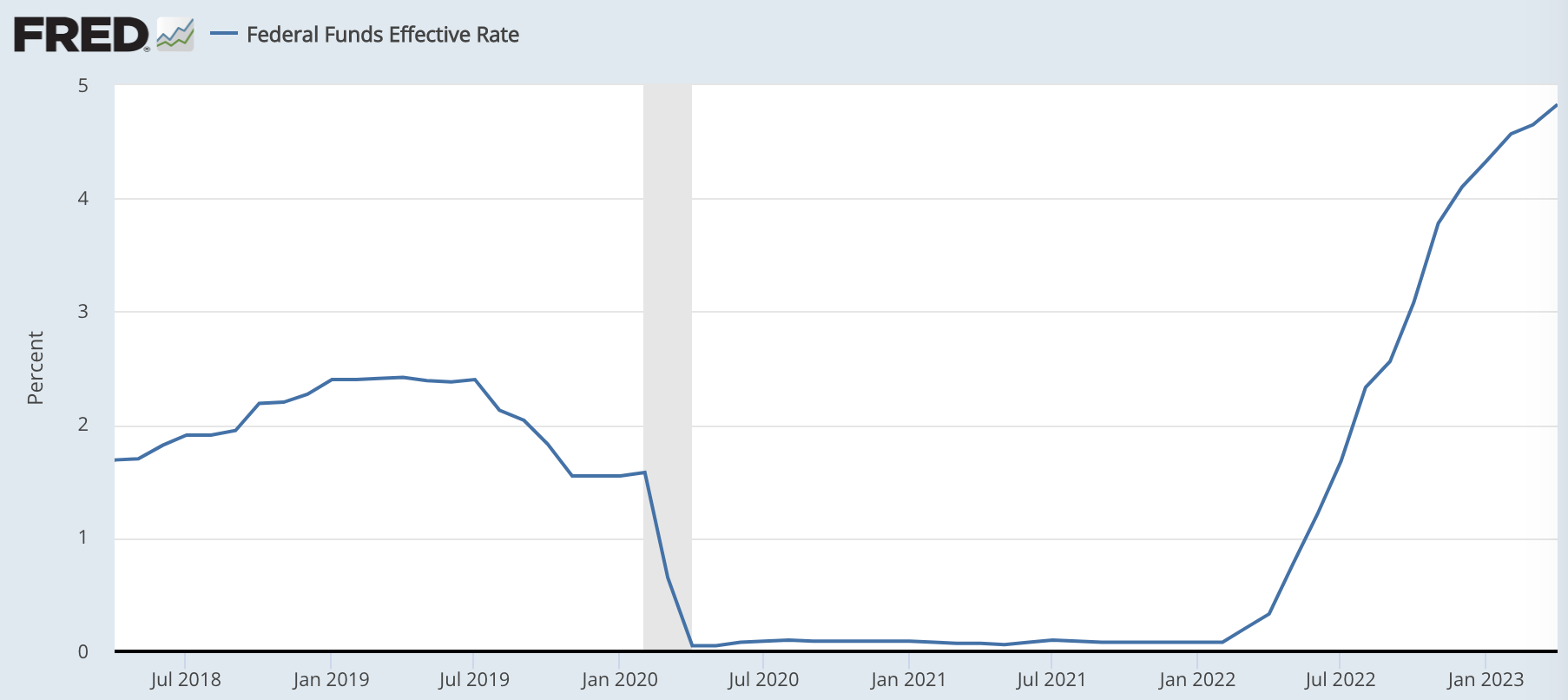

そうした中で、FEDはさらなる金融緩和を続けるという「歴史上、最も大きな失策」を行ったため、2022年に入って、今度は一転して急激な金融引き締めを行う必要に迫られました。

私が驚いたのは、そうした事態が起こっている翌年(2021年)の間、ジェローム・パウエル議長の率いるFEDがガスをふかし続け、$120Bの債券を買い続け、金利を0%に維持し続けたことだ。それがインフレ率や資産バブルに繋がった。そして、歴史上、最も大きな失策をしてしまったと気づいたFEDは、ブレーキを思い切り踏み込んで、政策金利を5%も引き上げた。

インフレ率が目標の2%を超えているのに金融緩和を続けたのもの、その後1年間で政策金利を5%も引き上げたのも、どちらも異例の金融政策です。ちなみに、前者の「歴史上、最も大きな失策」が現在進行形で行われているのが日本です。

黒田総裁から日銀を引き継いだ植田総裁はオーソドックスな経済学者であるため、この状況を何とかしたいと考えているでしょう。しかし、それを実行に移せるかどうかは、今後の日銀政策決定会合を見ていくこととなるでしょう。

さて、改めてドラッケンミラー氏の言葉を借りて、状況を整理しておきましょう。

私たちは、歴史から2つのことを知っている。1つは、最悪の経済状況は、金融緩和による資産バブルを招きやすいということ。2つめは、FEDとは戦うなということだ。私が眺めているのは、私が見たこともないような広範な資産バブルが10年〜11年も続き、グランドフィナーレとして政府が$500Tを支出して、FEDはその60%をファイナンスした状況だ。私が先ほど説明した通り、今は急激な利上げが行われている。

過去の500年の歴史を参考にした長期的な見方では、今まさにグランドフィナーレを迎えた資産バブルが音を立てて崩れ始めているということになります。

タイミングは非常に難しい

こうした大局観については、自身が経験したことはないものの過去の歴史から学べるので、いくらか自信を持っている様子のドラッケンミラー氏ですが、その本格的な崩壊が始まるタイミングについては、さらに確信が弱いと打ち明けています。

ソフトランディングかハードランディングのどちらが起こるかという予想よりも、それがいつ起こるかというタイミングの方が確信がずっと弱い。(中略)。先行指標として知られる住宅マーケットはなかなか強い。旅行やレストランも強い。だが、私のファンドで6-8ヶ月先行指標として昔から使っているトラック輸送は非常に弱い。小売からも悪い予兆が聞こえてくる。それから銀行の経営破綻の問題がある。

今回の景気後退の特徴は、同時に全ての経済指標が悪化していくのではなく、局所的に起こっている点にあります。

例えば、資産価格は、原油のようなコモディティから株価まで、昨年大きく下がりました。

また、シリコンバレーでは、シリコンバレー銀行は潰れ、スタートアップは資金を調達できなくなり、テック企業では解雇の嵐が吹き荒れています。つまり、テック業界はすでに本格的な景気後退の様相を呈しているのです。ドラッケンミラー氏がテック株をいくらか買い始めているのは、テック業界がすでに景気後退の中にいることも理由にあるでしょう。

一方、旅行やレストランといった業界では、インフレが続いており、雇用は強く、賃金も上がり続けています。そのため、どのタイミングで全体として景気が悪化するのかは非常に読むのが難しいということです。

すでに景気後退が始まっている可能性もある

そんな中で、ドラッケンミラー氏は、すでに景気後退が始まっている可能性があるという見方も提示しています。

無料のお金があれば人々は馬鹿なことをする。無料のお金が11年もあれば、人々は本当に馬鹿なことをする。水面下のものが浮かび上がってきている。銀行の破綻があり、ベッド・バス・アンド・ビヨンドの破綻があったが、まだまだ死体が浮かび上がってくるだろう。

資産バブルの中でミーム株化して、昨年はCFOが飛び降り自殺をするなど、今回の資産バブルの狂乱を象徴するような株となっているベッド・バス・アンド・ビヨンドですが、先日、経営破綻が発表されました。これから銀行が貸し渋りを行いますから、銀行だけでなく、今後はこのような名の知れた企業の経営破綻も出てくるでしょう。

また、ドラッケンミラー氏は、商業不動産ローン市場についても懸念を示しています。

中規模の地銀はローンの43%を商業不動産ローンに貸しており、その40%はオフィスだ。私たちはライフスタイルの大きな変化を迎えた。たくさんの人が引退して、人々はオフィスに通勤しなくなった。だから、実は空室率は2008年よりも高い。

商業不動産の市場については、ハワード・マークス氏もポテンシャル・リスクとしてあげていました。

この市場は、地銀などの銀行に加えて、いわゆる「シャドーバンキング」と呼ばれるブラックストーンなどのプライベートエクイティや保険会社なども参入しているため、どのくらいのリスクが潜んでいるのか非常に状況が不透明です。

プライベートエクイティには解約制限がありますし、保険会社は満期になるか事故が起こるまでお金を支払う必要がありません。消費者がいつでも引き出せる預金で投資をしている銀行と比べると、負債のデュレーションが非常に長いため、その点は安心できます。一方で、銀行のように厳しい規制下にあるわけではないため、不透明性は高いです。

こうした商業不動産の市場などに問題が出てくるのであれば、その端緒となる地銀の破綻はすでに始まっているわけですから、一連の景気後退はすでに始まっているという考え方もできる、というのがドラッケンミラー氏の指摘です。

景気後退のタイミングは今年の第4四半期から2024年の第1四半期だとされているが、最近の逸話や銀行の問題を考えると、1年後に今年を振り返って、第2四半期から景気の悪化が始まっていたとしても驚かない。確信はないが、投資を生業にしているので、経済予測をせざるを得ない。

結論:待つも相場

※以下はニュースレター(無料)登録者向けの限定コンテンツです。