ジェイミー・ダイモン氏:長期金利は7%まで想定している

written by @mercurys_assets

今回のポイント

- JPモルガンのCEOであり、金融業界の"太陽王"として知られるジェイミー・ダイモン氏は、インフレの収束には時間が掛かるため、金利にはまだ上昇余地があると考えている。

- 政策金利については、最大で0.75%の追加利上げ、長期金利については7%までの上昇を想定しており、これに対するリスク管理が必要だと述べている。

- 一方で、経済や消費者の状況については、コロナ期の余剰貯蓄は使い果たしそうなものの、失業率も低く、賃金や保有する住宅の価格も上昇しており、非常に強いとしている。

年初に金利5%を予想していたジェイミー・ダイモン氏

今回は、JPモルガンCEOの"太陽王"ことジェイミー・ダイモン氏のインタビュー内容を紹介する。本インタビューはJPモルガンのイベントにおいて、米Yahoo!ファイナンスが行ったものだ。

ダイモン氏といえば、今年1月に開催されたダボス会議でのインタビューにおいて金利5%がありうると発言したことが記憶に新しい。

私は金利が5%以上になると考えている。これは私の個人的な見方だ。なぜなら、根底にある多くのインフレ要素がすぐには消えないからだ。

今年の1月といえば、昨年後半からインフレが減速をはじめた結果、金利も4%あたりをピークに低下に転じていた時期である。そのため、その金利が再上昇して5%を超えるというダイモン氏の大胆な予想は各所で話題となっていた。

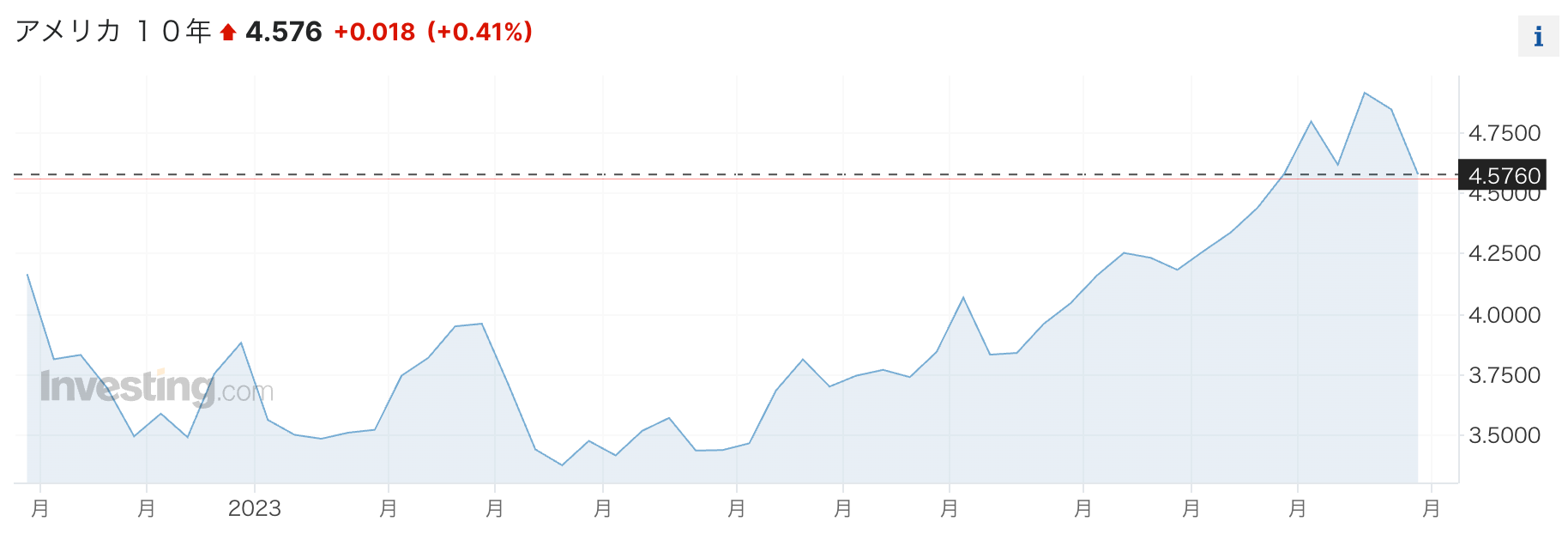

しかし、その後の米国経済は(シリコンバレー銀行の破綻などがあったものの)非常に強く推移した。それに伴い、金利は上昇に転じると、先月にはついに10年金利が5%にタッチした。

やはり世界トップの銀行を率いるCEOは見えているものが違う。その見解は聞いておいて損がない。

インフレは世間が思っているよりも長く続く

そのダイモン氏は、インフレはまだ終わっていないという。

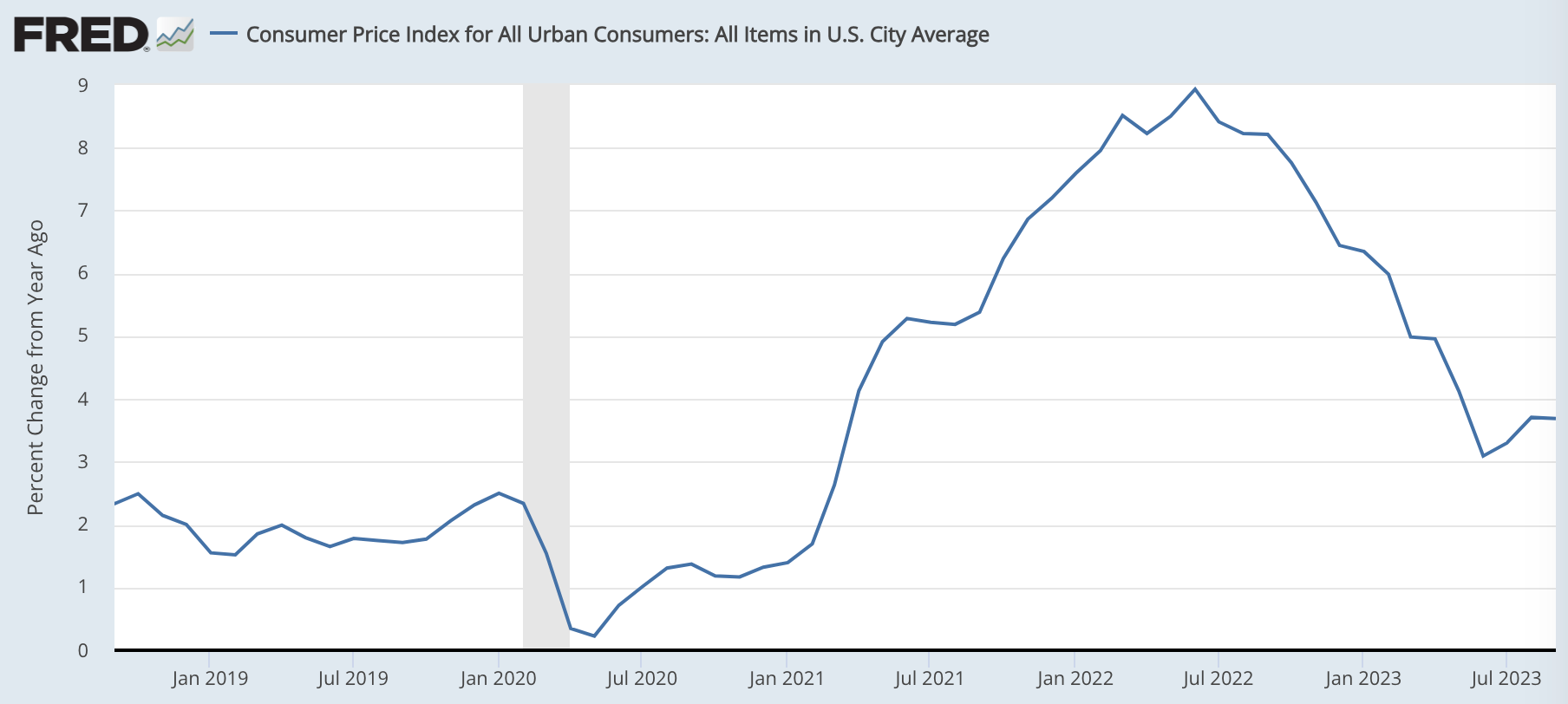

ご存知の通り、2022年の6月頃をピークとしてインフレは低下に転じてきた。直近では前年比+3%台で推移している。

こうした状況を受けて、今回の利上げサイクルは一旦終わりだと書いた。

また、上のニュースレターの中でも、市場は来年中頃にも利下げを予想していることにも触れておいた。今の市場のムードは「金利は下がっていく」というものであり、直近(2023年11月5日時点)、株式が上昇しているのもそのためである。

しかし、ダイモン氏の見解はやや異なる。

FEDが、ここまで急速に利上げを行い、ここらで少し様子見のために利上げを停止した判断は正しいと思う。だが、私はまだ利上げは終わっていないと考えている。みんなが思うよりもインフレが少し粘り強い可能性がある。

具体的には、最大であと0.75%ほどの利上げがありうるとしている。

政策金利は、あと0.25%、0.50%、もしくは0.75%の上昇があるかもしれない。私はそうした利上げを予想しているわけではないが、他の人が思うよりも、そうした利上げが必要な可能性は高いと考えている。

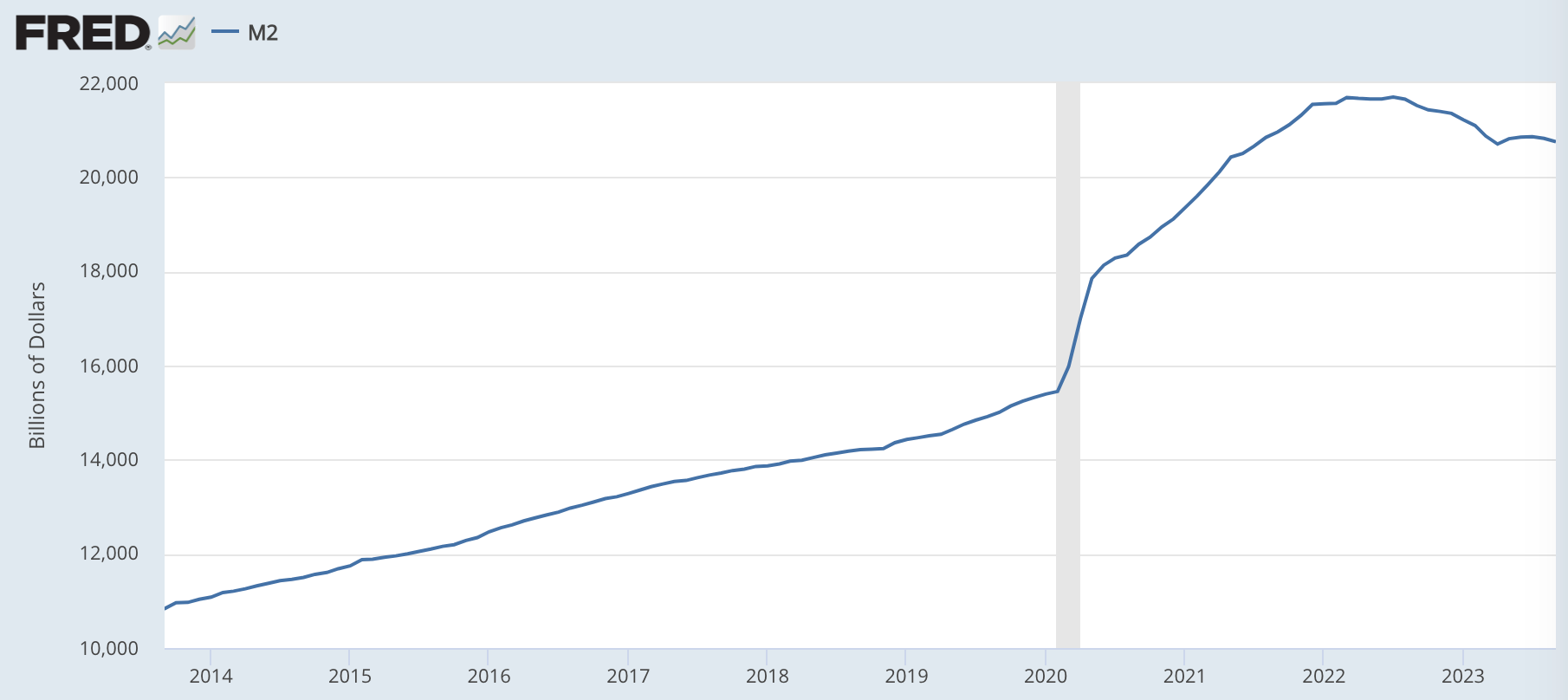

その理由は、過去7年にわたる財政支出で金余りとなっているからである。

過去7年にわたる財政支出はみんなが考えているよりも影響が大きく、失業率も非常に低い。まあ様子を見てみよう。

アメリカのマネーサプライは、直近QTによって減少しているが、7年前の2015年頃と比べるとほぼ2倍となっている。

長期金利は7%まで想定している

年初には金利が5%まで上がると予想して話題になったダイモン氏だが、今回は長期金利7%も想定しているとコメントしている。

これは「予想」ではなく、あくまでも「想定」であり、仮に長期金利が8%に上がったとしても問題がないようにJPモルガンを経営しているということである。だから、長期金利が8%まで上がると積極的に主張しているわけではない。

しかし、もしも長期金利が8%に上がる可能性が全くなければ、そのような想定をする必要もない。つまり、少なくともダイモン氏の頭の中には、長期金利が8%まで上がりうるシナリオがあるということである。

長期金利は、FEDが決める政策金利やそれと連動しやすい短期金利とは違い、市場での長期債の売買によって決まる。だから需給で動く側面が強い。その需給はといえば、供給に偏っている。

10年金利はFEDが決めるものではない。彼らの言動も影響を与えるが、世界中の債券投資家の需給で決まる。供給は劇的に増加した。1年前にみんなが予想していたよりも多い。QTも長期債の供給を増やしている。日本や中国といった従来の買い手も売りに転じている。だから10年金利には上昇圧力が働いている。

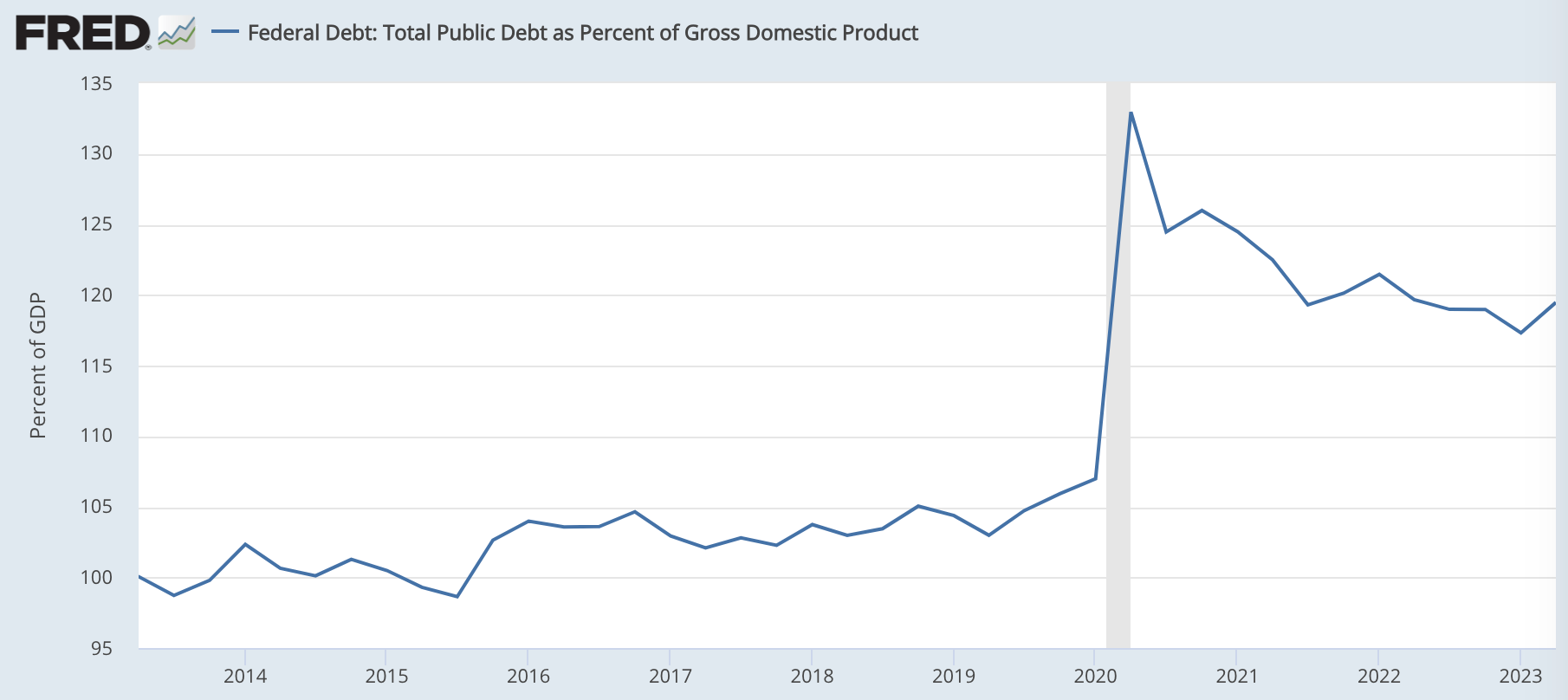

アメリカ政府はウクライナ戦争や補助金等のために財政支出を増やしている。これらは増税ではなく国債の発行によって賄われている。アメリカ政府の負債はGDPの120%ほどにまで膨らんでいるが、金利の上昇によって利払いが増えれば、今後それも新たな国債発行によって賄われるようになるだろう。

中央銀行であるFEDもQT(量的金融引き締め)を行っているので、自身の保有する長期債を市場で売却している。

そして、従来は米国債の買い手であった日本や中国も売りに転じている。日本政府は為替介入のためには米国ドルが必要なので、保有していた米国債を売却している。中国政府は、ロシアがウクライナ戦争でアメリカから経済制裁を受けたのを見ているから、今後も米国債の売却を進めるだろう。いざというときに換金できない資産を抱えていても仕方がないからだ。

つまり、いま市場には米国債の買い手がいないのである。

その結果、長期金利は需給によって上昇しうるというのがダイモン氏の言い分だ。

長期金利が5.5%や6%、もしくは7%となっても異常事態ではない。私はそれを予想しているわけではない。リスクマネジメントとして見ている。会社経営を考えるにあたって、そうした金利上昇の可能性を排除すべきではない。

ちなみに、これは米国債金利の話である。借り手は米国政府ほどの信用力はないから、これにスプレッドが乗った金利でお金を借りることになる。

スプレッドはまだ低い。クレジット・スプレッド自体も上昇しうるので、借り手にとってはダブルパンチになりうる。

長期金利4%でも銀行破綻が続出したのに、長期金利7%に一体どれだけの銀行が耐えられるだろうか。もしくは、長期の借入金利が10%を超えるような世界になれば、どれだけの個人・企業が耐えられるだろうか。

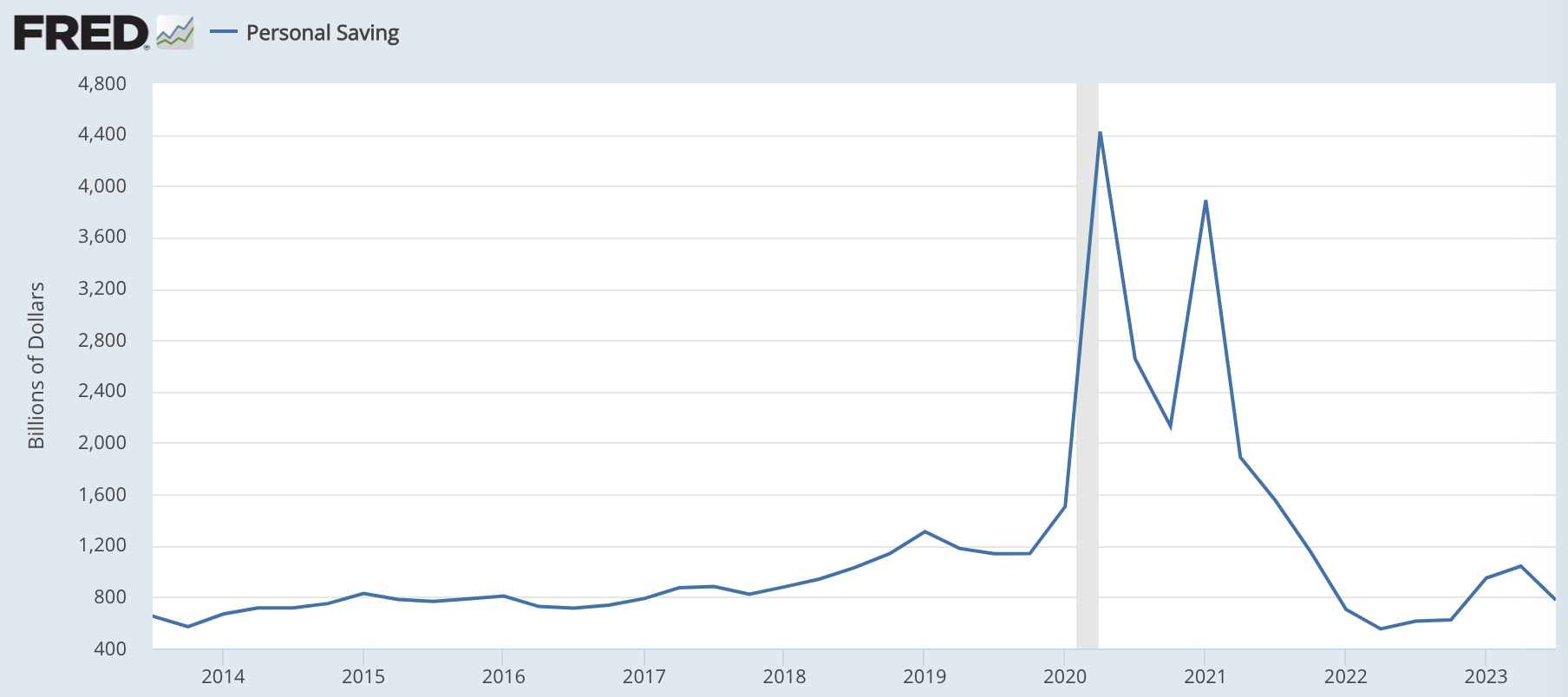

消費者の余剰貯蓄は消えたが収支は健全

レイ・ダリオ氏やドラッケンミラー氏などの著名なマクロ投資家は、上のような長期金利上昇の懸念から、総じて経済の先行きについて悲観的である。

しかし、経済の先行きを予想してポジションをとる投資家ではなく、あくまでも銀行家であるダイモン氏は、先行きの予想は控えて、現状を把握することに徹している。そして、その現状は決して悪くはない。

以前とは全く違う点を頭に入れておく必要がある。まだ多くの財政出動が行われており、失業率は非常に低い。そして、消費者の状況は良い。失業は少なく、住宅や資産の価格は上昇している。株や住宅の価格は記録的な水準にある。消費者の借入の70%ほどを占める住宅ローンも金利が低い時期に固定されている。

消費者の状況について、詳細を問われたダイモン氏は、以下のように述べている。

(消費者の貯蓄は)一時期はコロナ以前の何倍もの貯蓄額に膨らんだ。そのお金はいま使われている。インフレ分を調整するか等、様々な見方があるが、下位3分の1の層はコロナ以前の状態に戻ったように見える。彼らにはもう余剰貯蓄はない。ミドルクラスもコロナによる余剰貯蓄を使い果たしそうだが、彼らにはまだ仕事があり、賃金は上昇している。そして当然ながらお金持ちの人たちは余剰な貯蓄がある。

なお、JPモルガンのデータとは異なるが、FREDで確認すると個人貯蓄の総額は以下のように推移している。

いずれにせよ、長期金利がまだ上昇しうるという点では、レイ・ダリオ氏やドラッケンミラー氏と考えの近いダイモン氏だが、目先の景気の強さについては見解が分かれるようだ。

ダイモン氏の見立てのような、経済が強く、長期債は需給によって売られやすいという状況は、10月のような調整相場が今後も繰り返す可能性を示唆している。金利5%の世界を予想していた"太陽王"の見立てもシナリオとして意識しておいて損はないだろう。

結論:長期金利の上昇も意識して、柔軟な対応が必要

※以下はニュースレター(無料)登録者向けの限定コンテンツです。未登録の方は、登録して続きをお読みください。