ガンドラック氏:2023年の相場と2つのサプライズを振り返る

written by @mercurys_assets

今回のポイント

- 2023年は米国経済が予想に反して強く、株価が上昇し続けた。これは消費者がクレジットカードを利用して消費を続けたことが背景にあるとガンドラック氏は考察している。

- ウクライナ戦争と中東の混乱にも関わらず、原油価格は100ドルを超えた後に70ドル台まで下落した。ガンドラック氏は、米国の景気後退を予想してコモディティ市場全体が下落しているとの見方を述べた。

- ガンドラック氏は、経済が弱まり、来年には景気後退が到来すると予測している。この景気後退は、一時的に金利の低下を招くだろうが、長期的には財政問題により長期金利が上昇する可能性が高いと見ている。

クレカ消費による好景気が続いた2023年

今回は、ガンドラック氏のChannel11によるインタビュー内容をお届けする。今回は、ガンドラック氏にとって今年サプライズだった2つの点についてだ。

ガンドラック氏にとって1つめのサプライズは、米国が景気後退入りせずに株価が上昇を続けた点だ。

順を追って振り返ろう。もう1年前なので記憶も薄れているかもしれないが、昨年の10月頃から今年の序盤にかけても金利が低下局面を迎えていた。10年金利が4%を超えたあたりから、一度下落に転じている部分である。

金利の低下を受けて、昨年の10月頃からS&P500は上昇を始めた。

ガンドラック氏は、この昨年終盤〜今年前半の株価上昇についてはピタリと予想していた。しかし、その株価上昇がここまで続くとは考えていなかった。

私は、たしかに2022年の株価下落からの反転上昇を年明けに予想していた。金利は下がり、株価は上がるだろうと。株価上昇は4月くらいまで続くだろうと思っていたが、予想に反してずっと続いた。

ガンドラック氏の相場見通しは、以下のようなものだった。

- 金利の上昇は短期金利5%、長期金利4%程度で頭打ち

- 株価は金利低下を好感して反発するが、2023年中頃に景気後退を迎える

- 景気後退によって金利はさらに低下するが、それがドル安とインフレ第二波を招く

しかし、これはまさに1年早すぎた予想といえるだろう。実際には、金利は今年の10月に短期金利は5.5%、長期金利は5%あたりまで上昇してから下落に転じた。また、2023年の米国経済は非常に強く、金利上昇とドル高、インフレ低下の一年となった。そして、株価は上昇を続けた。

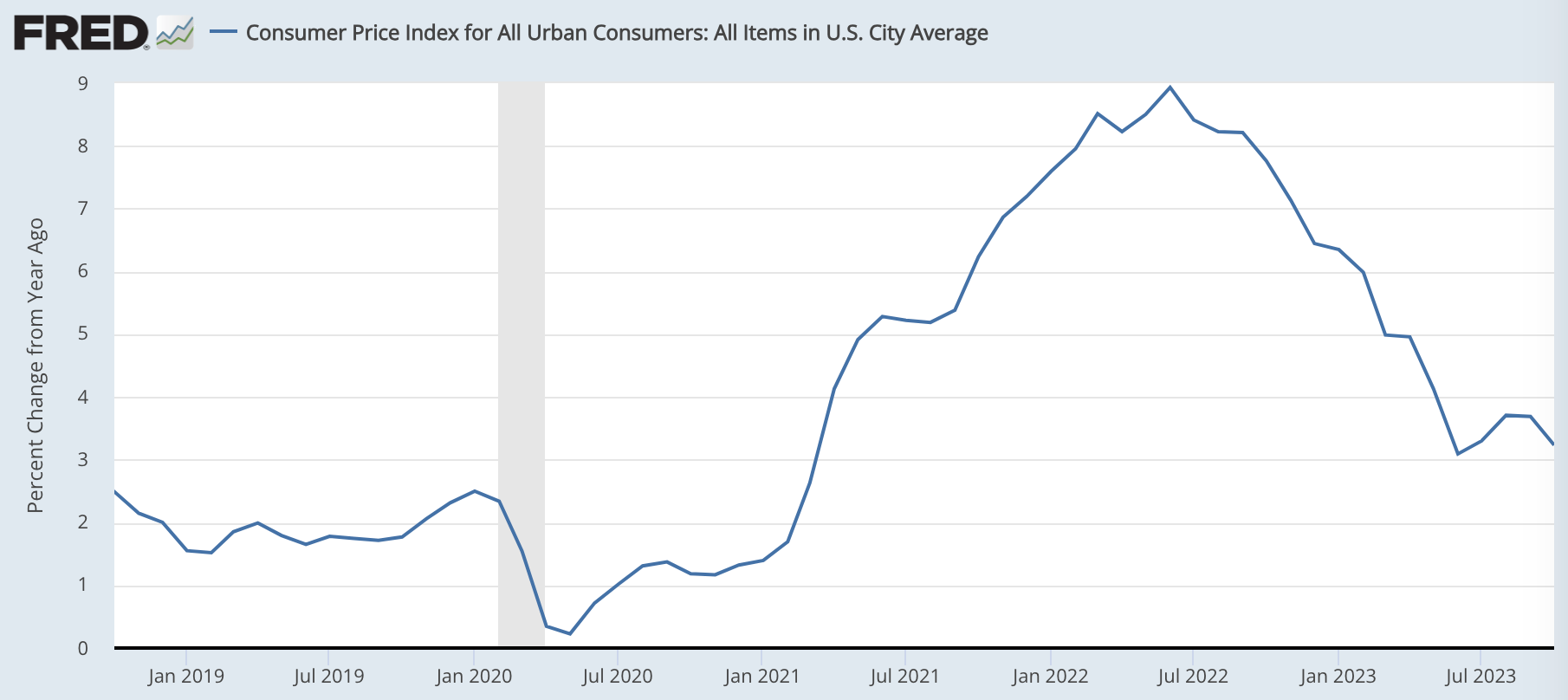

インフレ率は、前回のニュースレターでお伝えした通り+3%前半台まで低下している。

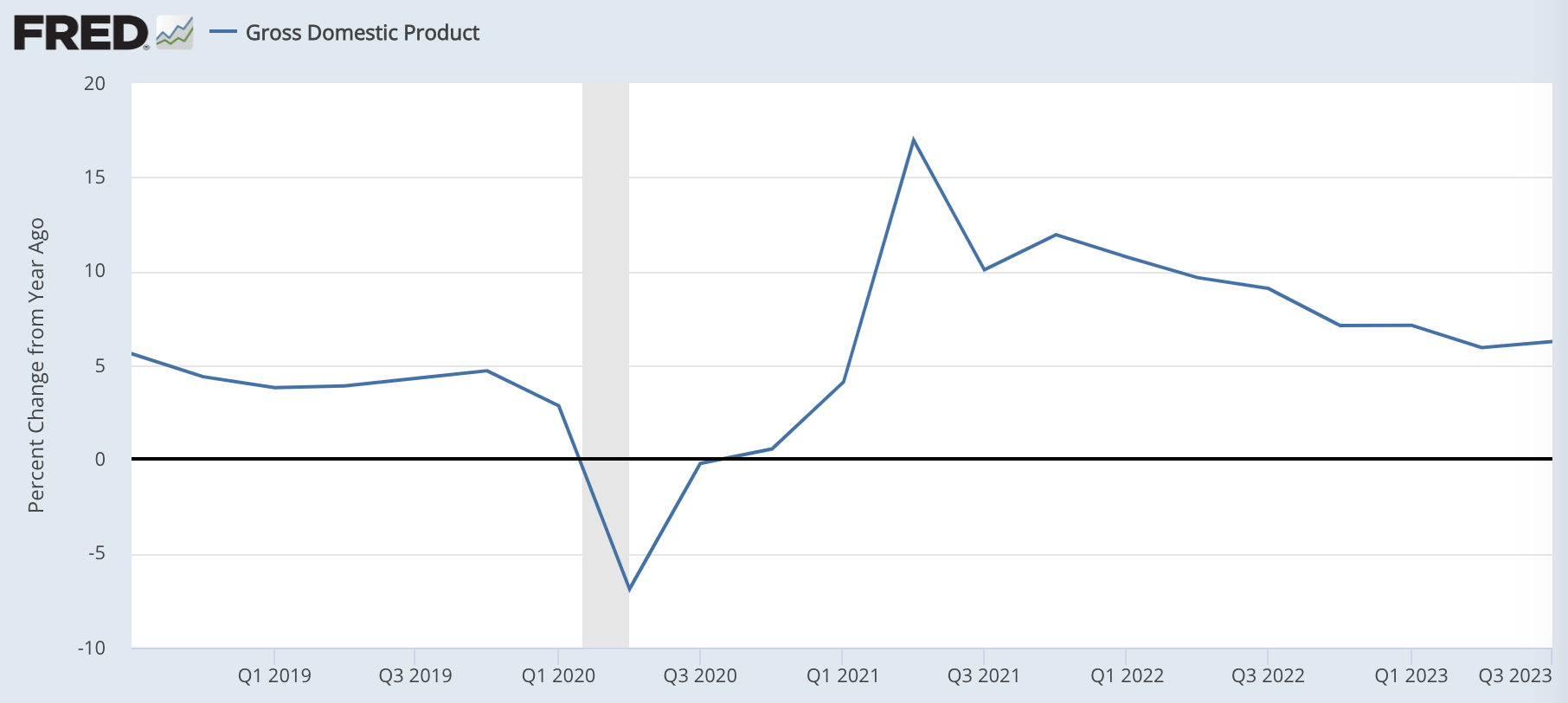

また、景気後退は訪れず、米国GDPは前年比+5%以上の強い数値が続いた。

ガンドラック氏の上記予想から1年経った今、多くの投資家は、今度こそ金利の上昇がピークを超えて、来年には景気後退入りすることを予想している。

さて、この1年のタイムラグについて、ガンドラック氏は消費者のサービス分野における消費が強かったことをあげている。

ほとんどのマクロ思考家は、私もある程度これに属していると言えるが、サービス分野における消費者支出の勢いがどれほどあるのかを十分に理解していなかった。

ガンドラック氏は、消費が予想外に強かった点に関して、クレジットカード頼みの消費を続けた消費者を皮肉っている。

私は、非常に高金利のクレジットカードで支出を続ける人々の愚かさを、少し過小評価していた。

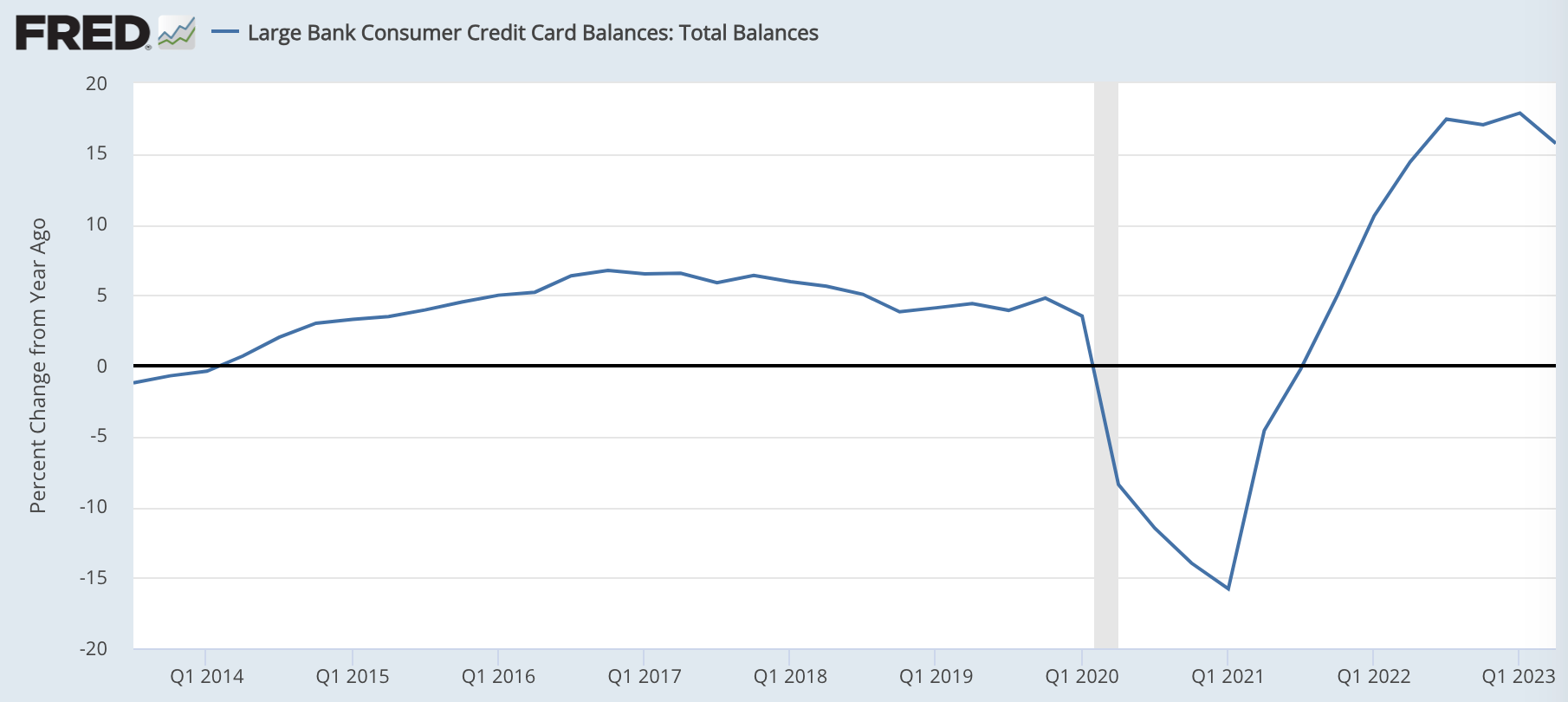

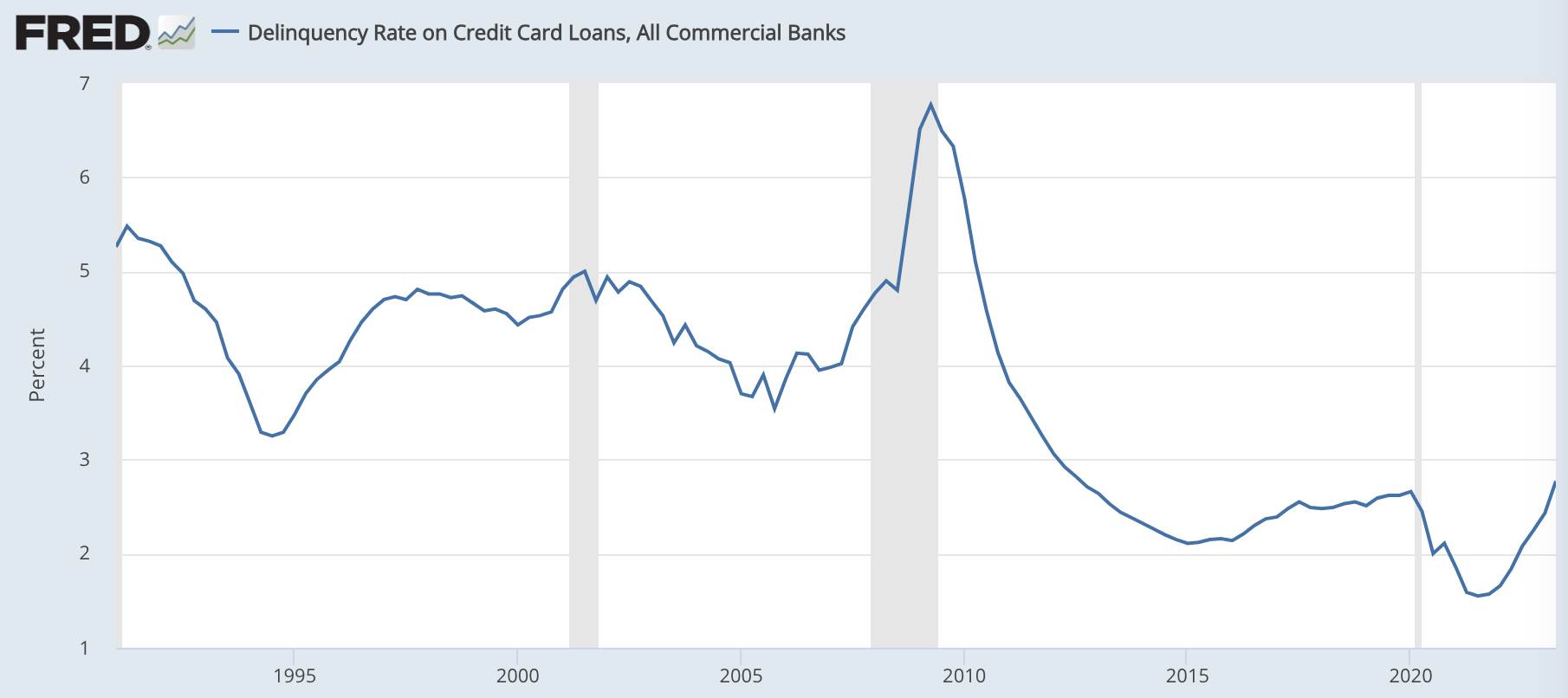

消費者のクレジットカード残高は、新型コロナで一時的に減ったという要因もあるが、前年比+15%という過去にない水準で増加している。

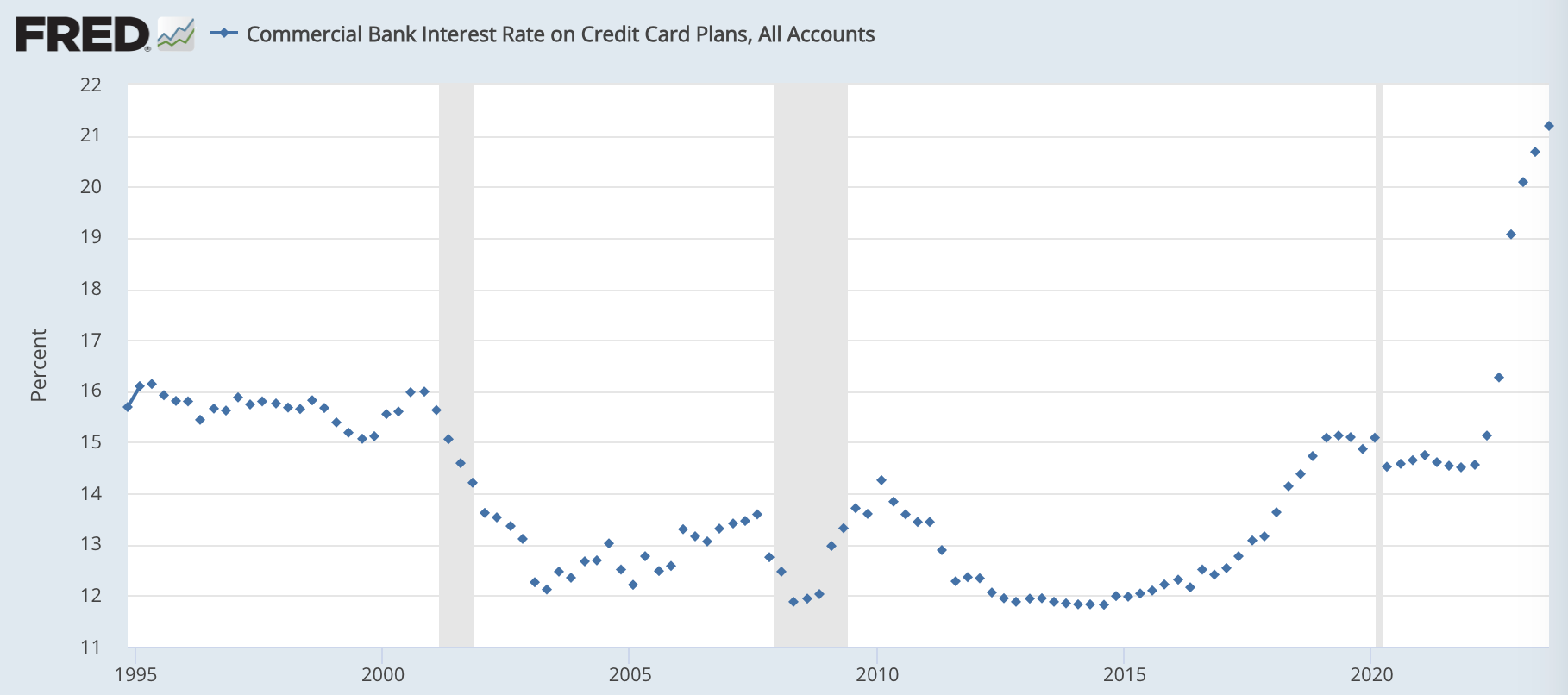

その残高にかかる利息は、昨年からの金利上昇を受けて、21.19%まで上昇している。

結果、クレジットカード債務の延滞率は急上昇しており、2010年代後半の1.5%〜2.5%程度の水準を超えて、3%台への突入が見えてきた状況だ。

いずれにせよ、ガンドラック氏の予想よりも経済は強く、金利はガンドラック氏の予想よりも高い水準まで上昇した。そして、景気後退の有無というテーマは2024年へと持ち越されそうだ。

なお、筆者も2024年に景気後退がある確率は比較的高いと考えている。

しかし、2024年も予想外に景気が強かったり、あるいは不景気に陥っても過去のような深刻な不景気にはならない可能性も頭の片隅に置いておく必要があるだろう。

筆者が債券一択ではなく、あくまでも株式と債券を組み合わせたポートフォリオを組んでいる理由もそこにある。

原油価格は低下

ガンドラック氏を驚かせた2つめのサプライズは原油価格の低下だ。

彼は、ロシアとウクライナの紛争や中東の混乱にも関わらず、原油価格が下落したことに驚いたと述べた。

私はこれに驚き続けており、今週さらに驚くべきことになったが、私を驚かせた2つめのことはヨーロッパでのウクライナとロシアとの大規模な紛争、そして中東の問題にも関わらず、石油価格が下落したことだ。

原油価格は、昨年ウクライナ戦争を受けて100ドルを超えていたが、その後は急速に低下を続けて、70ドル台で推移している。

原油価格の低下については、いくつか理由が考えられる。

- 金利上昇が商品価格に効いている

- 米国の景気後退を織り込んでいる

- 供給が安定することを織り込んでいる

ガンドラック氏は、2の可能性が高いと考えているようだ。

石油は今後起こるかもしれない世界経済の減速を嗅ぎつけているのではないかと思う。

彼は、商品市場全体が弱含んでいると分析し、特にヨーロッパ、中でもドイツの経済が崩壊していると指摘。ブルームバーグ・コモディティ・インデックスは200日移動平均を超えられない状況であると説明した。

ブルームバーグ商品指数を使用した総合指数ベースでは、200日移動平均を維持するだけで、低下を続けている。

ブルームバーグ商品指数の推移は、以下の通りである。

今後の見通し

さて、以上の2点がガンドラック氏にとっての2023年のサプライズであるが、やはり気になるのは今後の見通しだろう。

そこで、ガンドラック氏の今後の見通しについてもまとめておきたい。

まず、経済は弱くなっており、いよいよ景気後退によって金利低下が起こると予想している。つまり、ガンドラック氏の見立ては後ろ倒しになっているだけで、根本的には変わっていない。

経済は確かに弱体化しており、実際に景気後退が到来したと見えたときには、おそらく金利は低下するだろう。

一方、長期金利については、景気後退を受けて一度下がるものの、中長期では財政問題を受けて上昇に転じるという意見を強めている。

巨額の財政赤字の後で、長期金利が上がらないことはないと思っている

ガンドラック氏の相場見通しについては、先日以下のニュースレターでも紹介しているので、そちらも参考にされたい。

結論:株と債券のバランス良いポートフォリオ

※以下はニュースレター(無料)登録者向けの限定コンテンツです。未登録の方は、登録して続きをお読みください。