ガンドラック氏:日銀の金融政策は80階から飛び降るようなもので、まだ地面にぶつかっていないだけ

債券王ジェフリー・ガンドラック氏の率いるDoubleLine Capitalの年初ラウンドテーブルにおいて、日銀の金融政策が話題に上がっていました。「景気サイクルを一周まるごと低金利のまま耐えてしまうかもしれない」と興味深く評価する論者もいましたが、ガンドラック氏は「80階から飛び降りて、まだ地面にぶつかっていないだけだ」と酷評しました。

日銀のYCC(イールドカーブコントロール)はフィクション

ガンドラック氏の意見を紹介する前に、同ラウンドテーブル参加者であるジム・ビアンコ氏が興味深い指摘をしていたので、まずはこちらを紹介したいと思います。

日本はイールドカーブコントロールを実施していない。日本が実施しているのは、3つの10年国債コントロールだ。だから、イールドカーブをみると、10年金利だけがターゲットとされているので0.48%に凹んでいて、9年と11年の金利は関係なく上昇している。それにイールドカーブコントロールの影響を受けないスワップ市場をみると、10年国債のスワップは0.85%で取引されている。

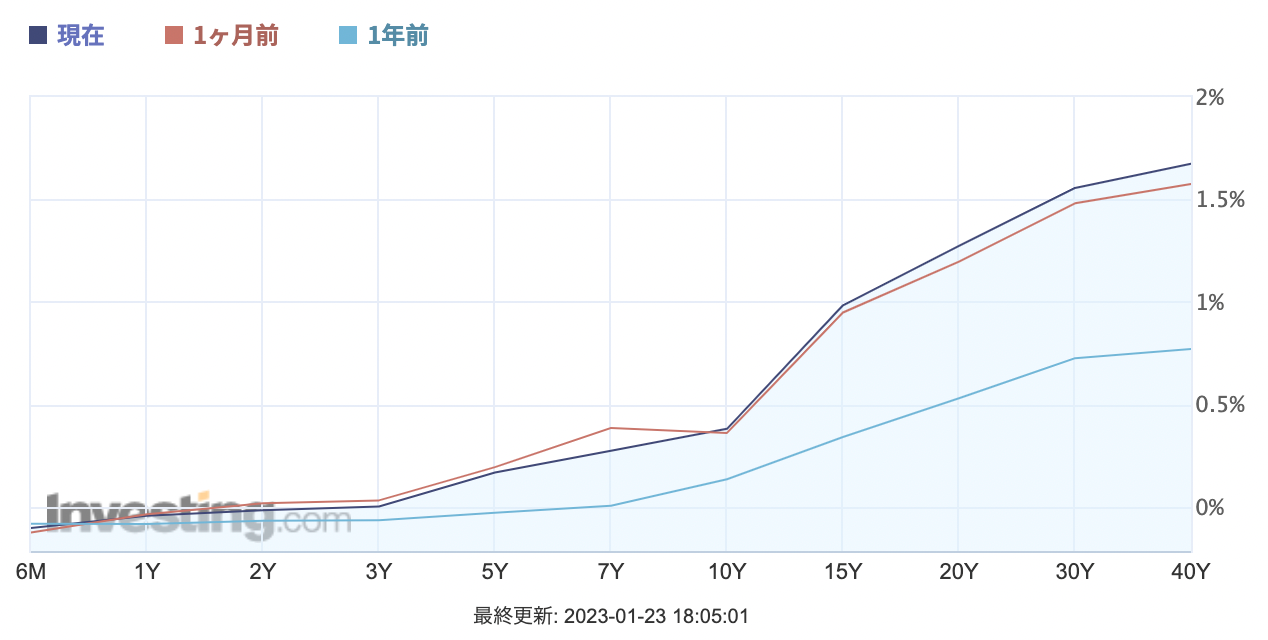

「百聞は一見にしかず」ということで、以下のイールドカーブのグラフをご覧いただくと、10年金利だけが歪んでいるのが分かります。

ビアンコ氏が言いたいことは、この歪んでる部分を無視して、直線で繋ぐと、本来あるべき10年金利はだいたい0.85%ということです。

僕自身、以前のニュースレターでは、長期金利はいずれ上がらざるを得ないと書きましたが、それはこの10年金利の歪みの部分は適正化されざるを得ないということです。

金利はインフレと一緒に上昇していくことが自然の摂理であり、それに反する金融政策には持続性がありません。インフレが収まらない限り、日銀はいずれ長期金利の上昇を容認せざるを得なくなるでしょう。

では、0.85%程度で収まるのかというと、それは日本のインフレ率次第ということになります。今のインフレ率で止まってくれれば、上のグラフから読み取れるように、長期金利は0.85%程度が適正水準だということになるでしょう。しかし、日本のインフレが加速すれば、20年金利などもさらに上昇するでしょうから、10年金利の適正水準も上がっていきます。僕は日本のインフレは今年加速する可能性があると思っていますが、今後の数値には要注目です。

日銀の金融政策は80階から飛び降りて地面にぶつかっていないだけ

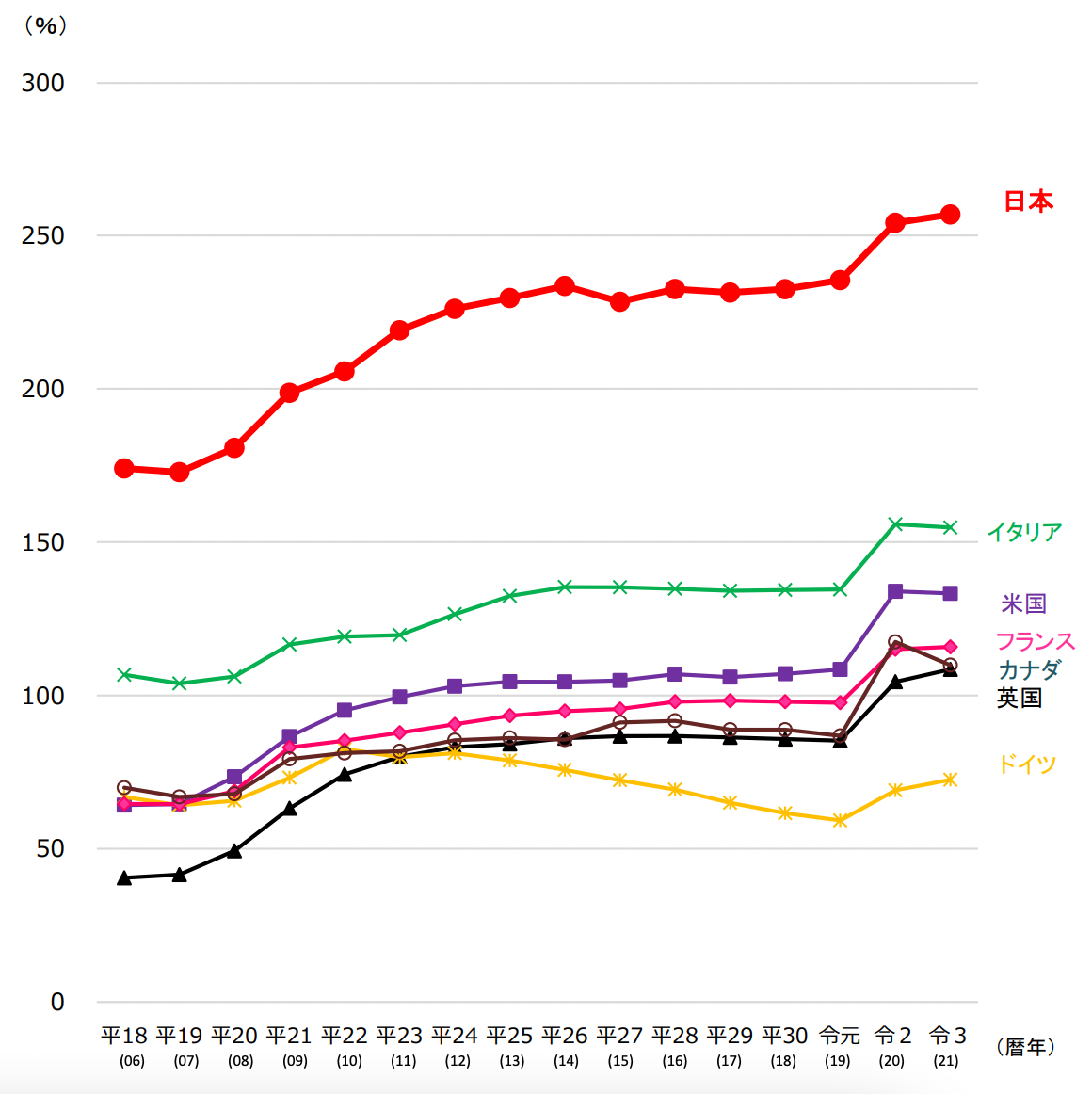

さて、以下のグラフからも分かるように、日本は債務の対GDP比が非常に高いため、金利が上昇すると大きな悪影響を受けます。借金が少ないと金利が上がっても負担は少ないけれど、借金が多いと金利が上がったときの負担が大きいとイメージしてもらえると良いでしょう。

そのため、日銀は必死で長期金利の上昇を抑えようとしています。長期金利の上昇を抑えるための国債買入額は1月だけで17兆円規模に達していますし、共通担保資金供給オペレーションの変更によって民間銀行に国債よりも低金利でお金を貸して国債を買わせています。あらゆる手を使って、長期金利の上昇を防ごうとしているわけです。

しかし、長期金利の上昇を防ぐために国債を買うというのは、それ自体が量的金融緩和ですから、インフレがさらに加速することが予想されます。そうすると、日銀はいずれ諦めて長期金利の上昇を受け入れざるを得ないでしょう。こちらも以前書いた通りです。

今回の消費者物価指数をみても、先日の企業物価指数をみても、国内のインフレが収まる要素は見当たりません。その中で、日銀は長期金利を0.5%以内に抑えるために金融緩和を継続しているわけですから、当然インフレは加速することが予想されます。そうすると、長期金利を低く抑えておきたい意図があったとしても、いずれ日銀は諦めて金利の上昇を受け入れざるを得なくなるでしょう。

金利を決めるのは、最終的には中央銀行ではなく、債券市場だというのがガンドラック氏のかねてからの主張です。

こうした追い詰められつつある状況を指して、ガンドラック氏は以下のように皮肉を述べています。

彼ら(日銀)は賢い。どのくらい賢いかというと、80階の窓から飛び降りて、70階分落ちた時点で「今のところ問題ない」と言っている男くらい賢い。

結論

※以下はニュースレター(無料)の登録者向けの限定コンテンツです。