モハメド・エラリアン氏:米国経済はQ3〜Q4に悪化する

元PIMCOのCEOで、現在は経済学者として活動しているモハメド・エラリアン氏が、シリコンバレー銀行から始まった銀行の経営破綻騒動と、今後Q3〜Q4にかけて経済が悪化するだろうという見通しについて、ブルームバーグのインタビューで語りました。

銀行の取付騒ぎは終わった

3月の一連の銀行関連の騒動をふり返って、エラリアン氏は以下のように述べています。

銀行業は信用に基づいているので、信用が失われると悪いことが起こる。良いニュースは、赤信号(最悪の危機)は過ぎ去ったことだ。今は黄信号のフェーズにある。我々は流動性の問題から資本の問題へと移行しているし、金融危機から経済危機へと移行している。

流動性の問題というのは、預金が引き出せなくなることを意味しています。シリコンバレー銀行がどのように破綻したのかは、以下のニュースレターでも解説した通りです。

昨年からの急速な利上げと金利上昇によって債券価格は低下しているので、債券のエクスポージャーが高い米国の銀行は含み損を抱えています。これらの債券を満期まで保有して償還を受ければ、その過程での含み損というのは特に問題がありません。しかし、今回のように不安が広がって預金に引き出しが始まると、話が変わってきます。

預金の引き出しに対応するためには現金が必要です。そのためには、債券を売らなければいけません。債券を売ってしまうと、含み損が確定して、実現損となります。つまり、実際に預金が毀損してしまうということです。これが信用不安を呼んで、さらなる預金の引き出しに繋がり、さらなる債券の売却を迫られます。

このループが回り始めると、大きな含み損を抱えている銀行は、あっという間に経営破綻に追い込まれるというわけです。

こうして預金が引き出せなくなると、預金を引き出せない企業は日常の支払いに支障をきたします。そうすると、その支払いをあてにしていた企業も支払いに支障をきたします。特に金融の世界については、支払いが複雑に入り組んでいますから、一気に多くの金融機関が支払い不履行で破綻してしまう可能性があります。

これがリーマンショックの時に起こったことであり、エラリアン氏が「赤信号」、「流動性の問題」や「金融危機」と呼んでいるものです。

こうした事態を避けるために、FEDは早々に「バンク・ターム・ファンディング・プログラム(BTFP)」と呼ばれるプログラムを開始して、対策を行ったことも、以下のニュースレターで解説しました。

債券は本来満期まで持てば券面の額面で全額が償還されます。つまり、途中で取り付け騒ぎ等によって債券を売って現金を用意する必要性に迫られなければ、銀行はそこまで危ない状況ではないといえます。

そこで、もしも現金が必要なときは、米国債等を担保にお金を貸すよというプログラムをFEDが準備したのがBTFPです。銀行は、必要に応じて、米国債の額面のお金を借りて、それで預金の引き出しなどに対応し、米国債が償還されたらFRBにお金を返すことができます。

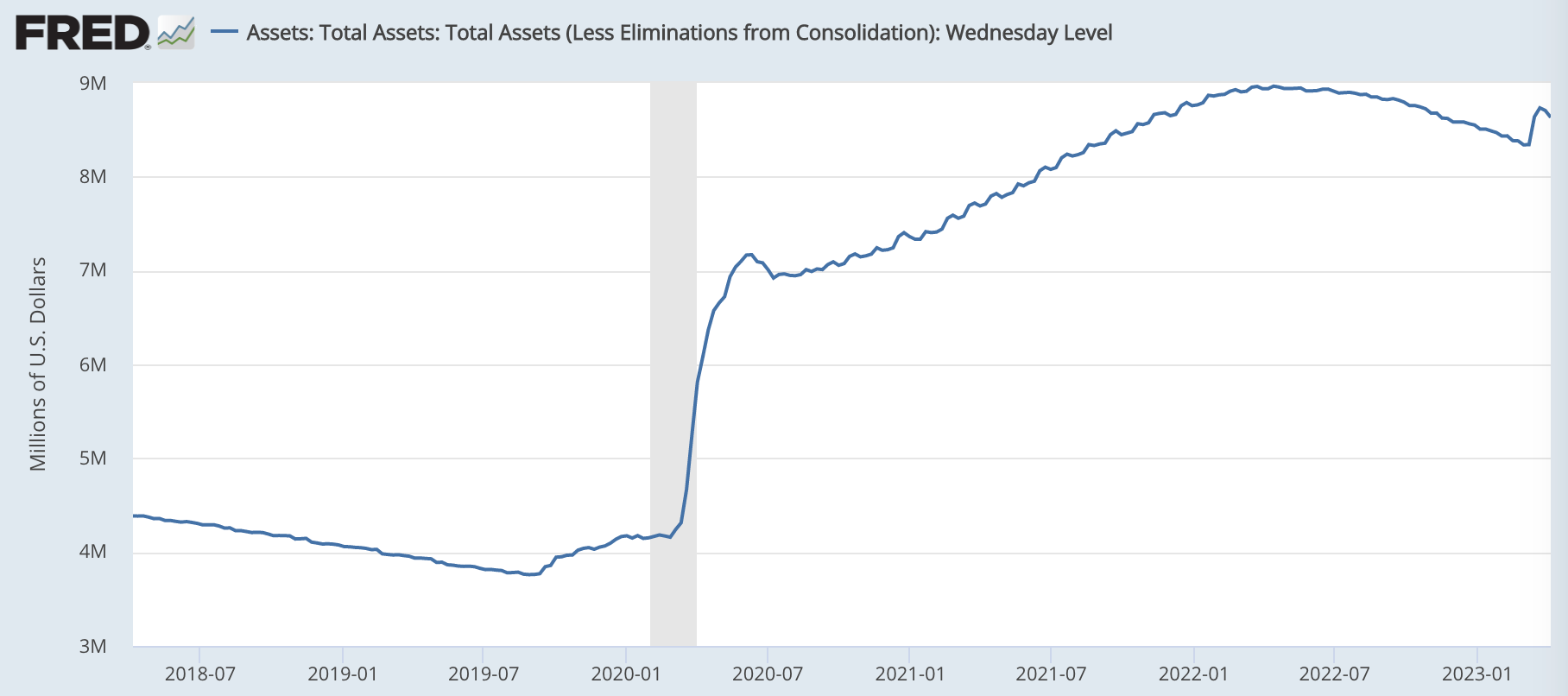

上のニュースレターで書いた通り、増加していたFEDからの貸し出しも、以下のグラフを見ると、最新週のデータでは少し落ち着いています。

つまり、多くの銀行が取付騒ぎを想定して、米国債を担保にFEDからお金をたくさん借りたけれど、どうやら取付騒ぎが収まったようなので一部を返済した(ので、FEDの資産が再度減少に転じた)と考えることができます。

モハメド・エラリアン氏のいう通り、リーマンショックのような金融危機は回避されたということです。

経済危機はQ3〜Q4にかけて起こる

一方で、モハメド・エラリアン氏はこれで青信号になったとは言っておらず、事態は黄信号へと移行したと述べています。これは、今回の銀行の騒動が実体経済に影響を及ぼすのはこれからだということです。

それは、今回の騒動で恐怖を覚えた銀行が、預金引き出しに対応するために手元に豊富なキャッシュを持っておこうと貸し渋りを行うためであり、こうした実体経済への波及効果についても、本ニュースレターでは3月中旬から繰り返しお伝えしてきました。

エラリアン氏は、今後の見通しについて、以下のように述べています。

今回の経済危機はおそらく第3四半期〜第4四半期に起こり、長く尾を引くだろう。だから、私たちが過去に経験したこととは大きく異なる状況だといえる。

この見立てはガンドラック氏の数ヶ月以内という見立てとおおむね一致しています。

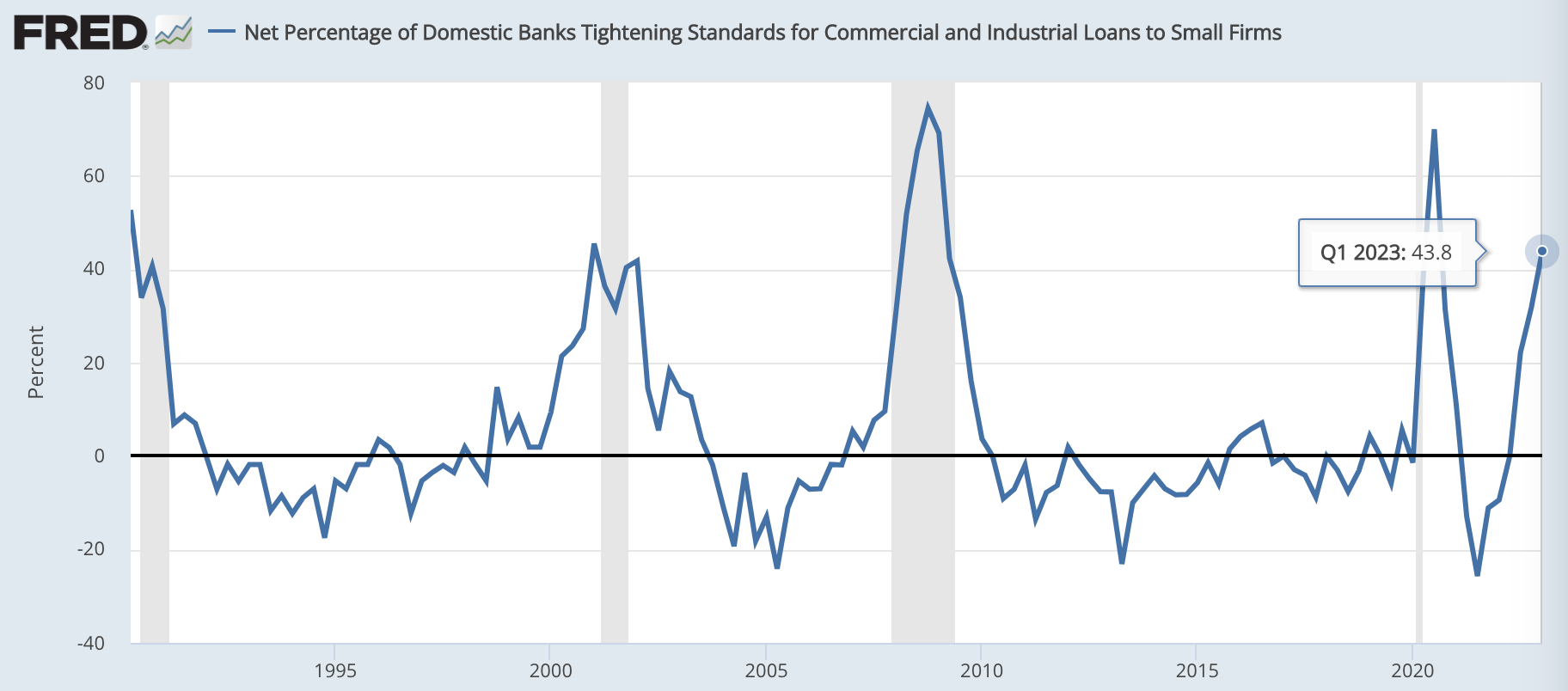

以前にも紹介した通り、中小企業への融資基準を引き締めた銀行の割合はすでにリーマンショックや新型コロナショックの時期に匹敵する水準に上昇しており、企業は今後資金の調達が非常に困難になることが予想されます。

こうした資金調達難が設備投資や雇用の悪化へと波及して、景気後退に陥るわけですが、その影響はすでに一部の産業や地方では見られています。

これが大都市や多くの産業に波及していって、全米レベルで景気後退に陥るのに数ヶ月かかるというのが、ガンドラック氏やエラリアン氏の見立てです。

銀行の取付騒ぎの根本原因はFEDの金融政策の失敗にある

さて、今回の銀行騒動はそもそもなぜ起こったのかを考えると、その背景にはFEDの利上げが遅れたことがあります。

多くの人は、金利が上がったのは利上げが原因だと考えていますが、そもそも急速な利上げを行う必要に迫られたのは、FEDが「インフレは一時的だ」として2021年に金利を低く保ってきた結果です。

私にとっては、今回のような事態はまったくサプライズではない。インフレは一時的だと解釈した過ちや、十分に早期に利上げを開始しなかった過ちが、急速な利上げという結果につながり、今回のような事故につながった。

FEDが十分に早期に利上げを開始していれば、インフレ率は前年比+9%といった水準まで上昇することはなかったでしょうし、2022年のような過度な利上げも必要なかったでしょう。そうであれば、シリコンバレー銀行などがここまでの含み損を抱えて、取付騒ぎにつながることもなかったはずです。銀行のリスク管理が問題視されることもありますが、発端は中央銀行の金融政策の失敗であったと、エラリアン氏は指摘しています。

逆に銀行にさらなるリスク管理を押し付けた場合には、貸し渋りが経済の停滞を悪化させるとエラリアン氏は指摘しています。

我々は十分に注意しなければいけない。あまりに規制を強化しすぎると、銀行がさらに慎重になってしまうからだ。

結論:景気後退に備えたポートフォリオを組む重要性

※以下はニュースレター(無料)登録者向けの限定コンテンツです。