米国経済指標の総点検

引き続き、特段注目すべき指標や発言もないので、今回は米国経済を一度総点検することで、全体を俯瞰してみたいと思います。

債券市場はインフレ減速と利下げを予想している

経済指標に先行するのが金融市場です。その中でも、金額が大きく、数多くの機関投資家が参加しているため、最も賢くて重要だとされるのが債券市場です。そのため、まずは米国債金利から見ていきましょう。

米国の長期金利は、3月にシリコンバレー銀行の経営破綻を受けて、3.4%を割り込む水準まで下がっていましたが、今は少し上昇して3.5%前後で推移しています。

現在のFF金利が5.00%で、次回のFOMCでは5.25%への利上げが予想されているため、長期金利は現在のFF金利と比べると、だいぶ低い水準にあります。つまり、債券市場は「今後の大きな流れとしては金利が下がっていく」と予想していることが分かります。

続いて短期金利も見ておくと、3月に3.7%台まで下がりましたが、現在は4.17%まで上昇しています。

今後2年間の平均金利がざっくりと4%前後ということですから、「今の5%程度のFF金利が2年後に3%程度まで下がっていく」というのが債券市場の予想であることが分かります。

この点について、金融業界の太陽王として知られるJ.P.モルガンのジェイミー・ダイモンCEOなどは、インフレの長期化を受けて、もう少し金利は全体的に上昇するだろうと先日の決算でコメントしました。例えば、2年後にFF金利が4%程度までしか下がらないのであれば、平均すると2年金利は4.5%程度に落ち着くことになります。

インフレが収まらないまま、失業率などが上昇した場合、FEDが金融引き締めを続けるのか、金融緩和に転じるのかは意見が分かれるところですが、インフレ率が4%程度で下げ止まるというのは、ガンドラック氏なども指摘していたところです。

逆にいうと、インフレ率が4%あたりで下げ止まりを見せた場合でも、2年金利で4.5%程度、10年金利で4%程度の水準であれば、インフレが再加速の兆候を見せない限りは、投資妙味があると言えるでしょう。

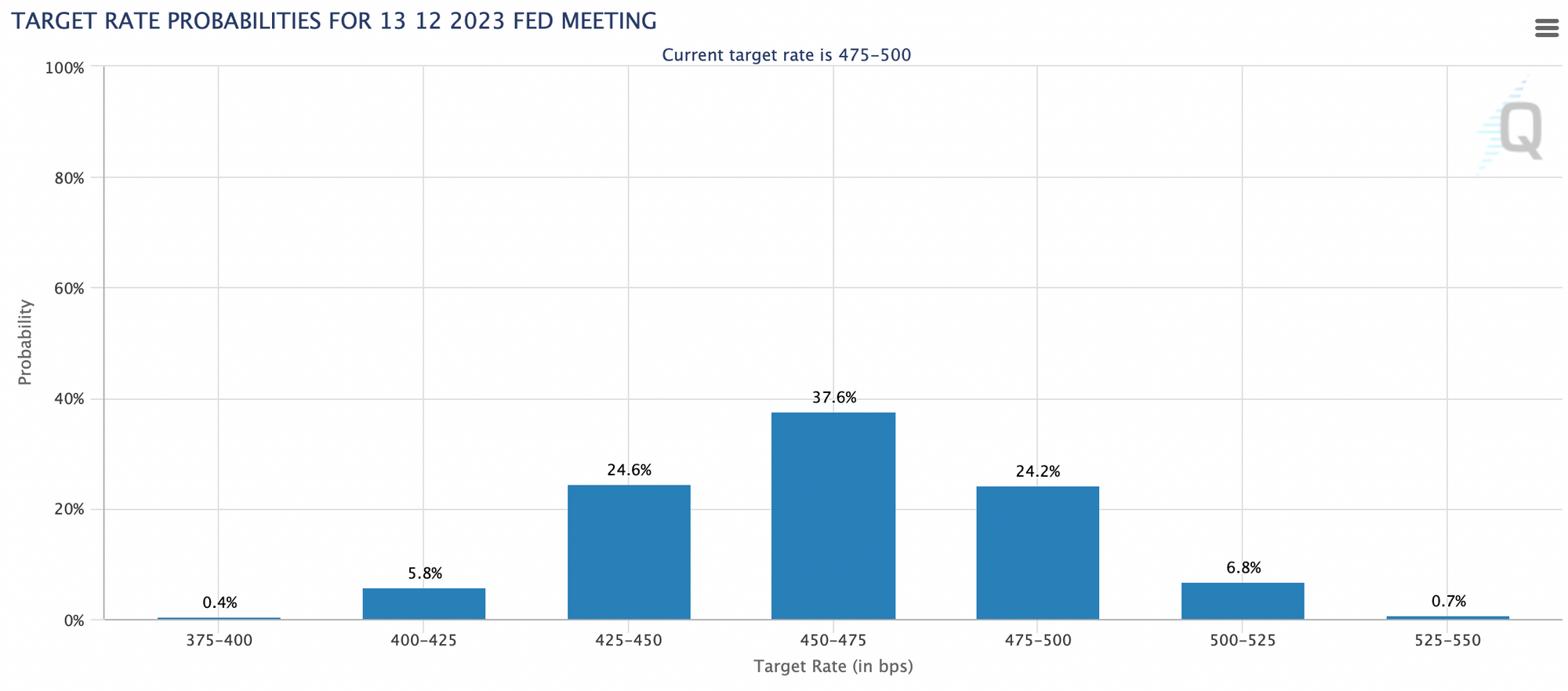

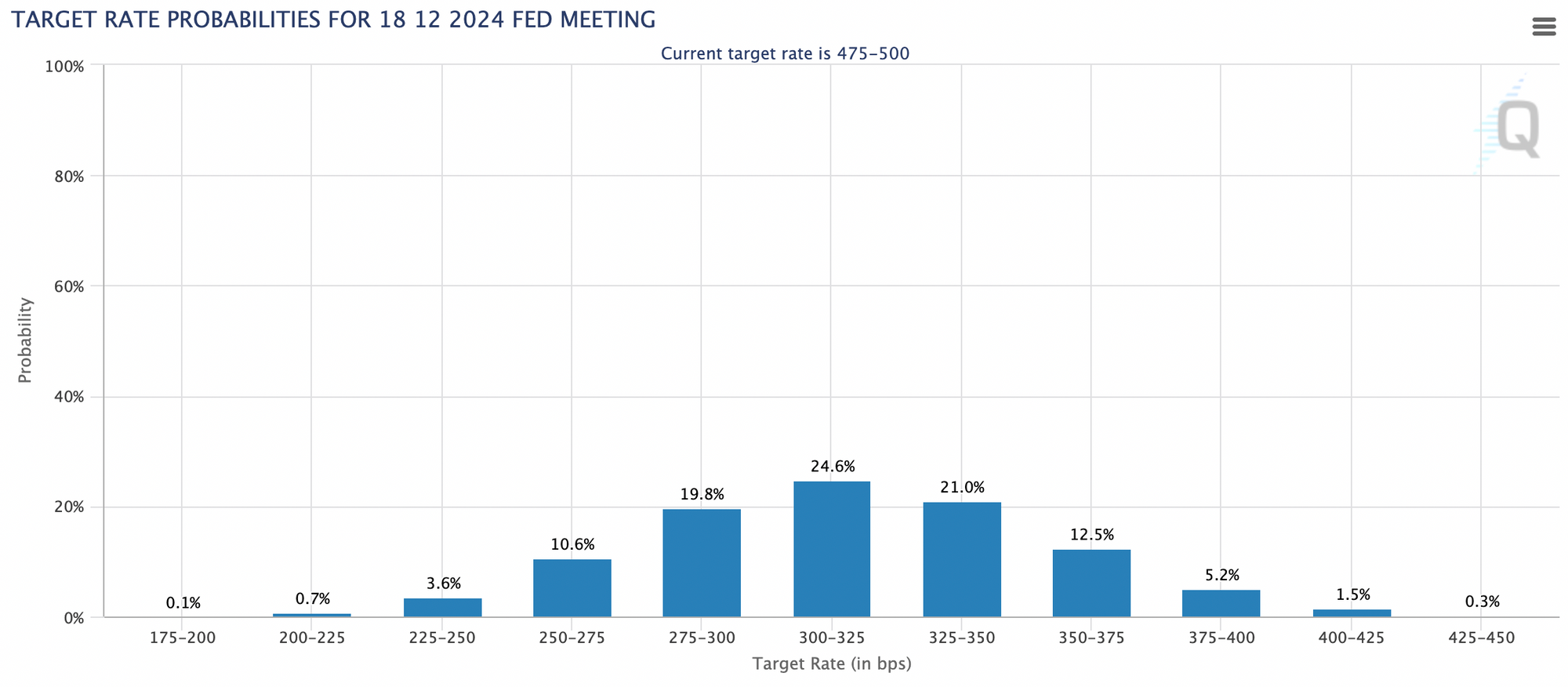

債券先物市場の予想する将来のFF金利も再確認しておきましょう。

2023年末時点のFF金利は4.75%が最多となっています。これは今の5.00%の水準からは1回、もしくは次回5.25%に利上げされれば年末までに2回の利下げが予想されていることになります。

続いて、2024年末のFF金利予想を見てみると、3.25%が最多となっています。上で書いた、2年後に3%程度まで下がることを予想している米国2年国債の金利とも一致しています。

どのくらい高金利が維持されるかはインフレ率とFEDの対応次第ですが、全体として今後金利は下がっていくという大きなトレンドは前提として考えてよいでしょう。

コモディティ市場は、下げ止まりを見せている

続いて、コモディティ市場を見ておきましょう。

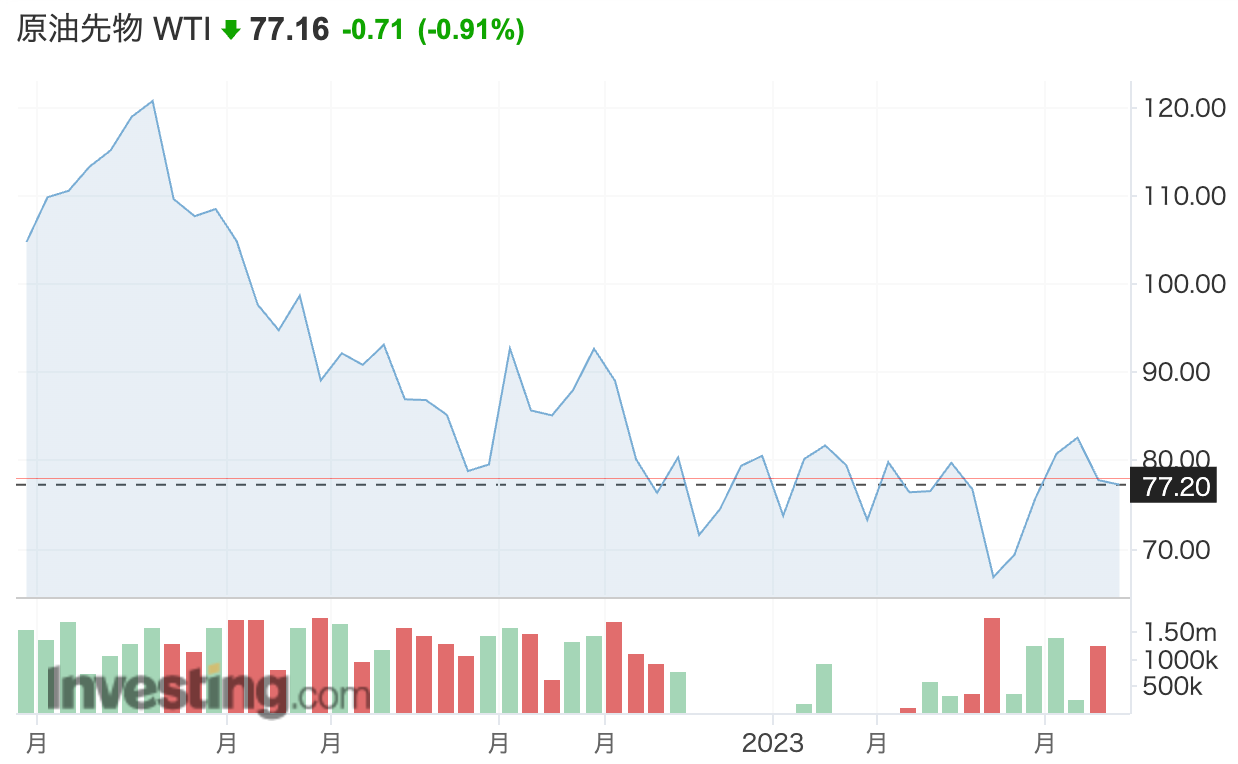

まずは、原油先物価格ですが、インフレが意識されていた1年前からは随分と下落しましたが、75ドル〜80ドルあたりで下げ止まって推移しています。

農作物のひとつである小麦をみても、1年前からは随分と下落しましたが、700ドル前後で下げ止まって推移しています。

銅価格は、ざっくりと横ばいの状況となっています。

原油や小麦は昨年ウクライナ戦争の影響で大きく上げていた反動で下がっていますが、銅はそこまで上昇していなかったというのが一因でしょう。加えて、電気自動車の普及など、今後の銅需要が底堅く推移するであろうことも影響しています。

そして、現在上昇トレンドにあるのが金価格です。

ゴールドは、実質金利と反比例することが知られています。インフレ率が下げ止まる中で、債券市場が予想するように名目金利が下がるのであれば、実質金利は低下します。ゴールド価格の上昇は、それを織り込んでいるといえるでしょう。

全体として、コモディティ市場は利上げを受けて、昨年から順調に下げてきたものの、今年に入ってからは下げ止まりを見せていることが分かります。

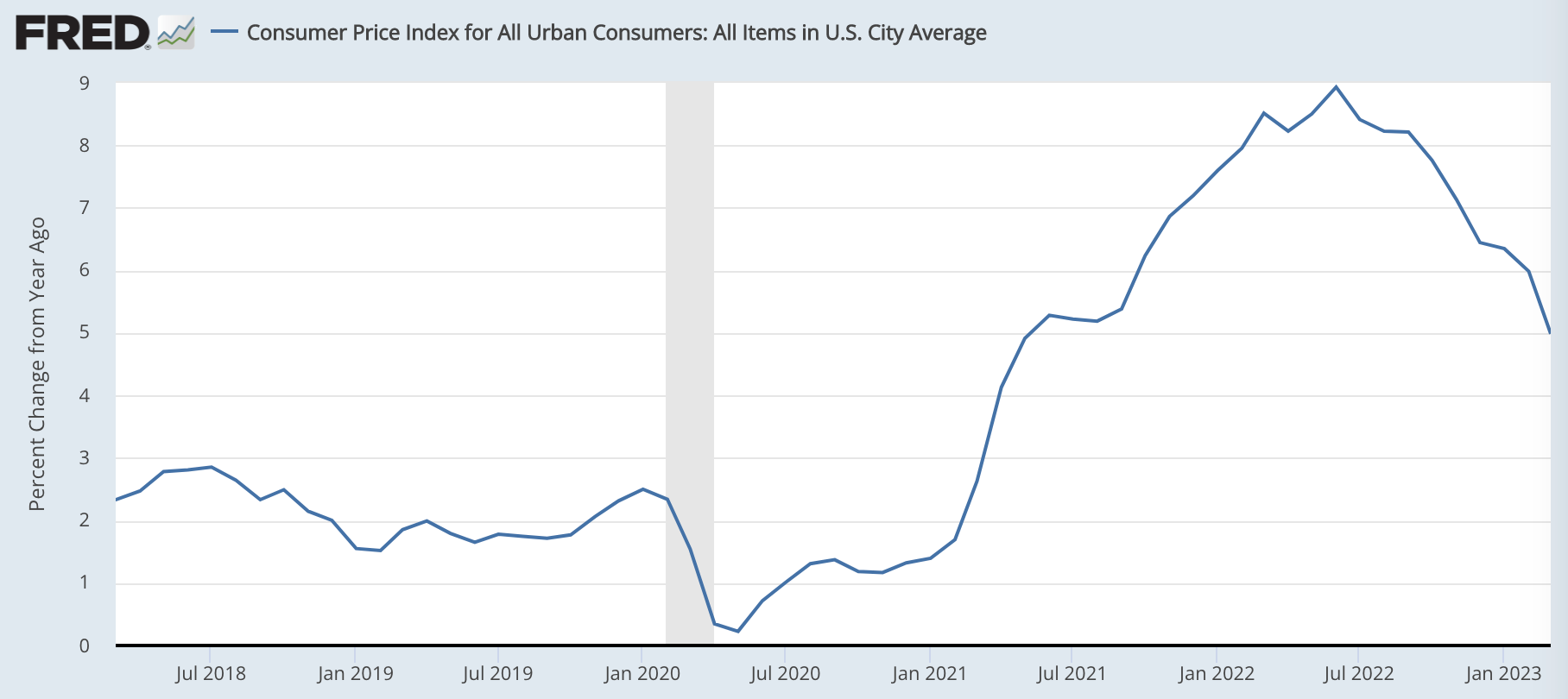

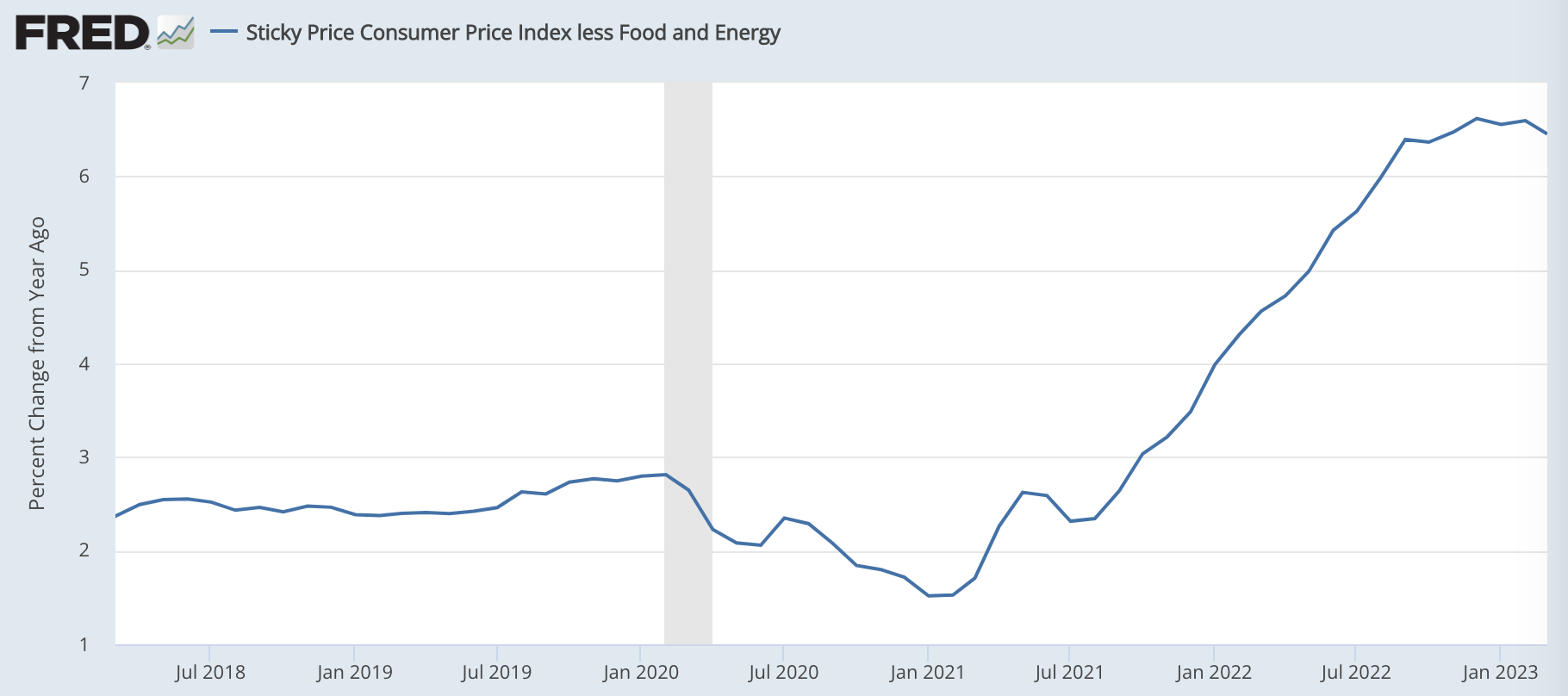

インフレ率は5%まで減速

最新のインフレ率は、約5%となっています。

直近は、エネルギー価格などのデフレの恩恵が大きく、その効果は今後は薄れていきます。そのため、金融市場の影響を受けやすいエネルギー価格や食料品価格の影響を除いたインフレ率も確認しておきましょう。

こちらもピークアウトの様相を見せています。その背景には、不動産市場のインフレ減速があります。

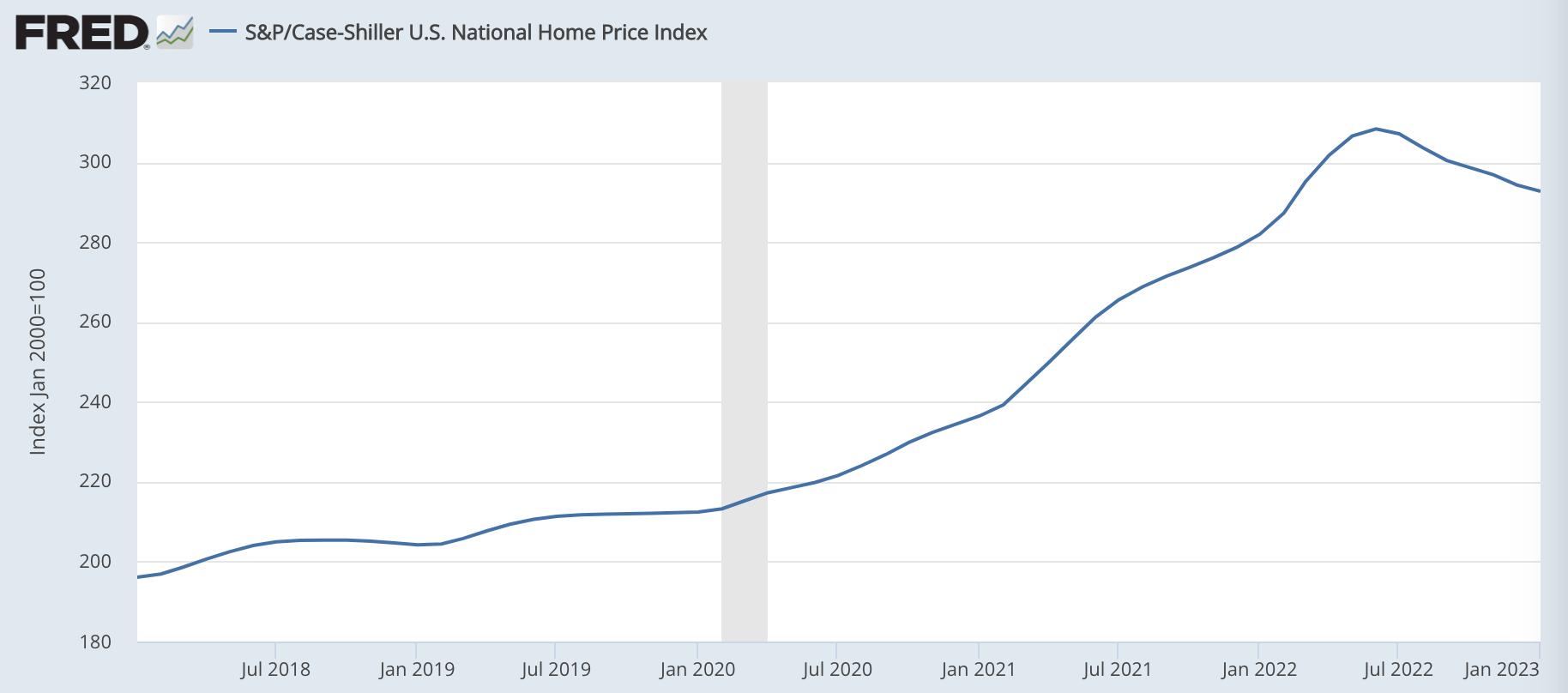

不動産市場は下落トレンドが続いている

ケースシラー住宅価格指数をみると、不動産価格は昨年から下落を続けていることが分かります。

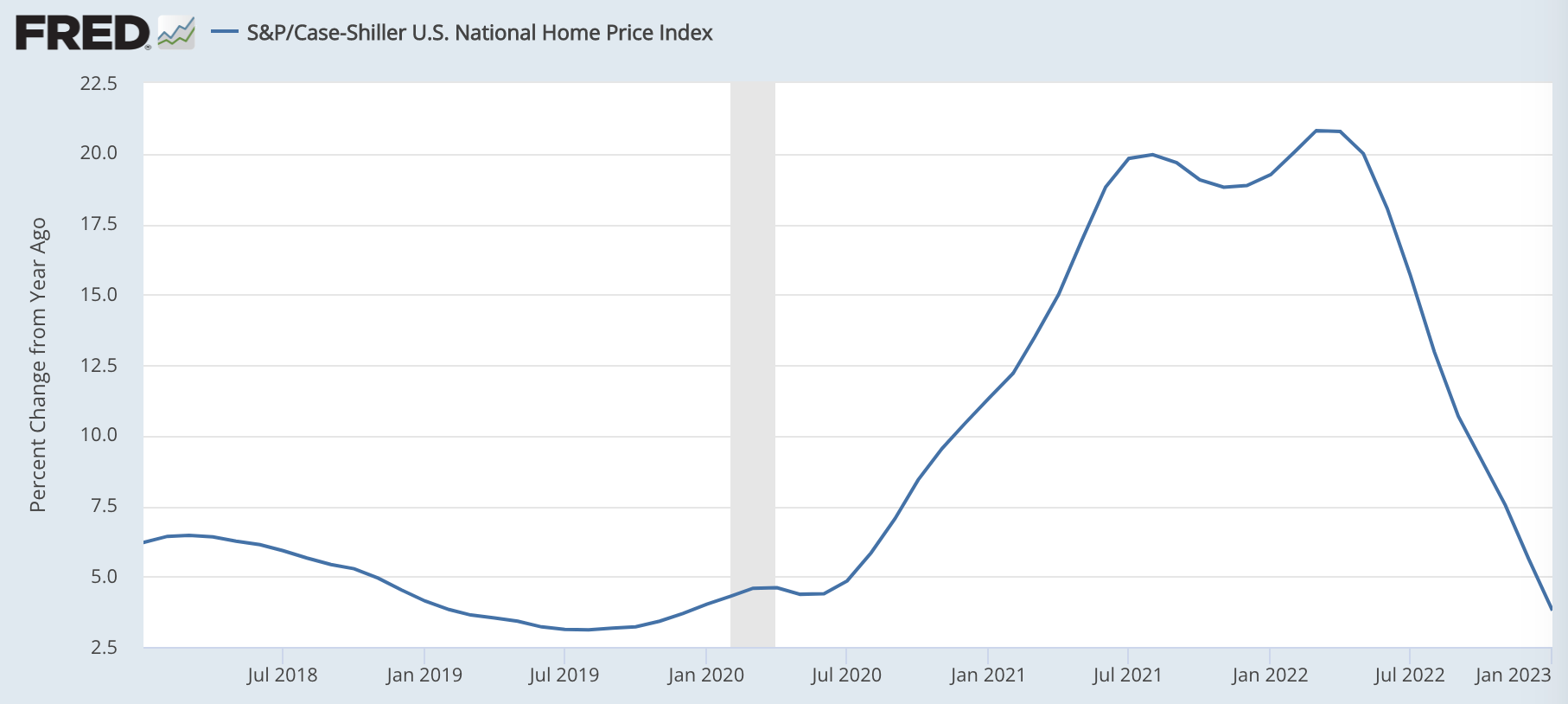

前年比のインフレ率でみると、すでに前年比+3.8%まで下落しています。

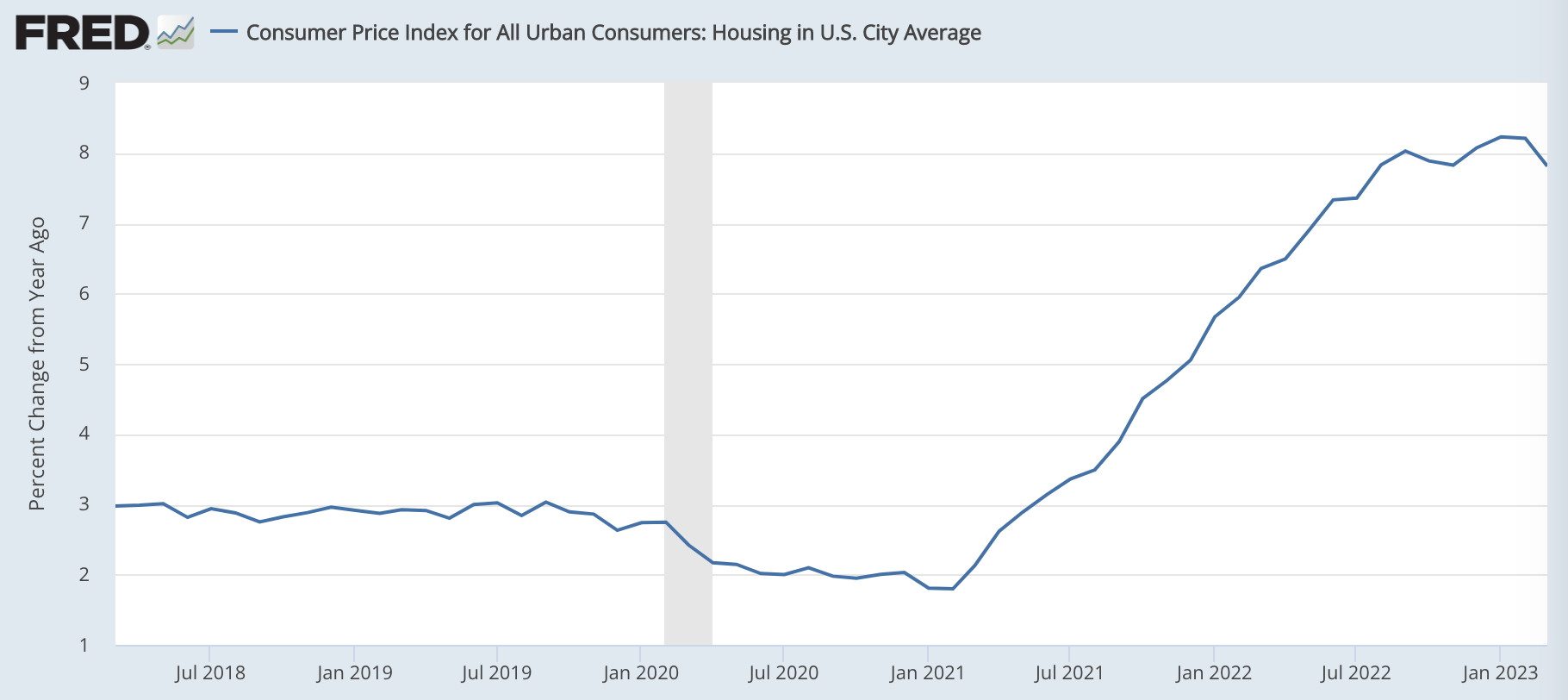

消費者物価指数における住宅価格のインフレ率も上昇が終わり、減速に転じる兆候を見せています。この時間差は計測方法の違いによって現れるものです。

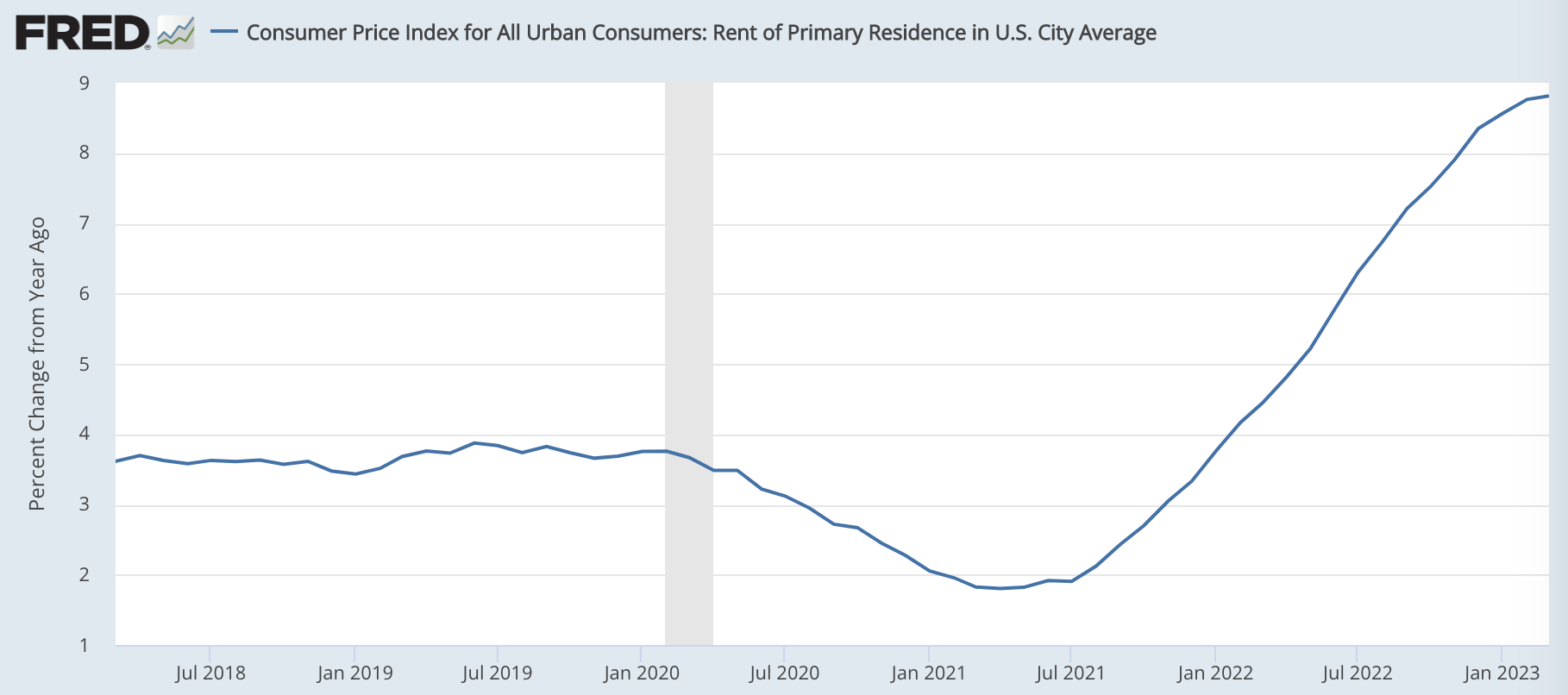

家賃のインフレ率は、住宅価格からもう少し遅れますが、こちらも上昇率は緩やかになっており、インフレ減速に転じるのは時間の問題でしょう。

不動産価格はすでに昨年から下落を始めていますが、これが消費者物価指数に現れるのはこれからだということが分かります。

シリコンバレー銀行の経営破綻に端を発する融資の厳格化などが今後起こることを考えると、不動産市場が短期的に好転する理由は特に見当たらず、下落トレンドが続くものと思われます。

クレジットカード関連の指標

続いて、消費者の消費活動に大きな影響を与えるクレジットカード関連の指標を見ておきたいと思います。

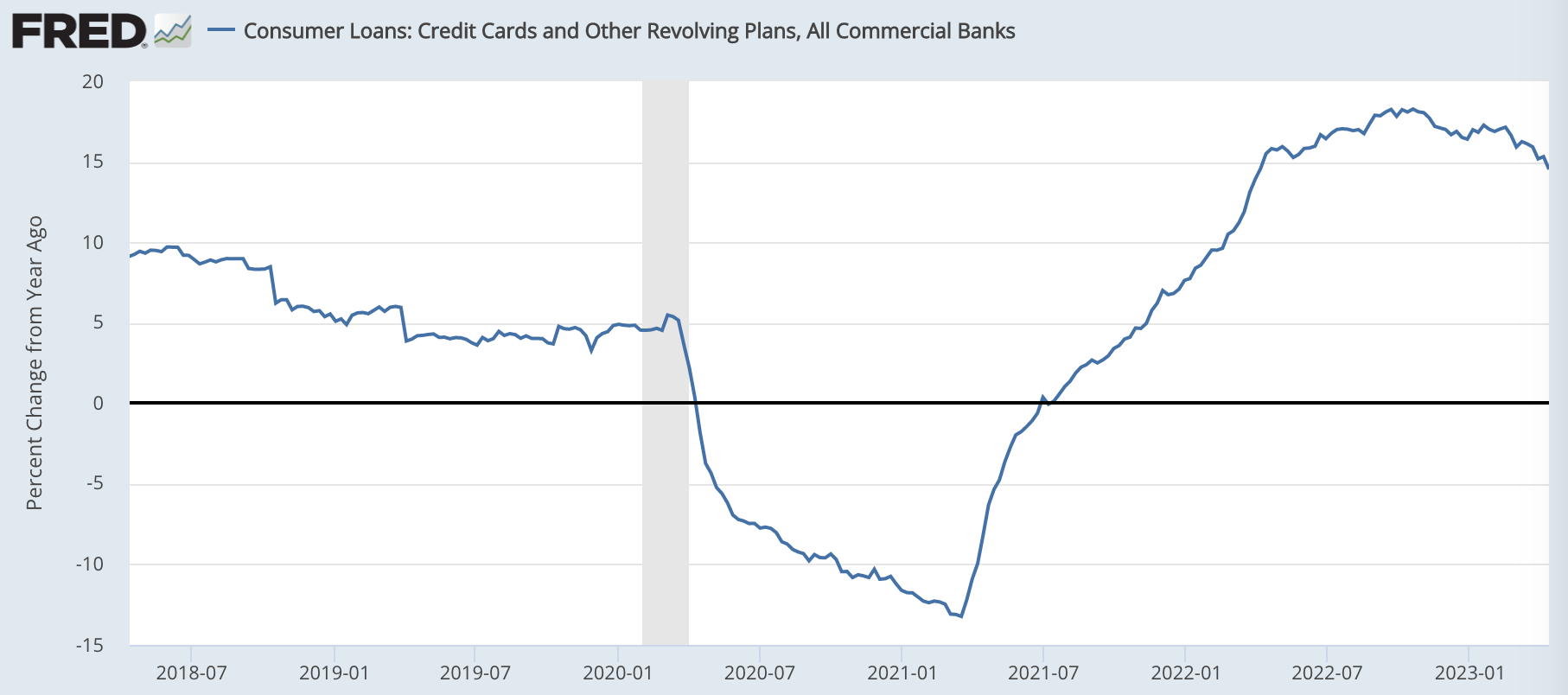

まずは、クレジットカードの残高は、上昇率は15%程度で推移していますが、ピークアウトして上昇率は減速しています。

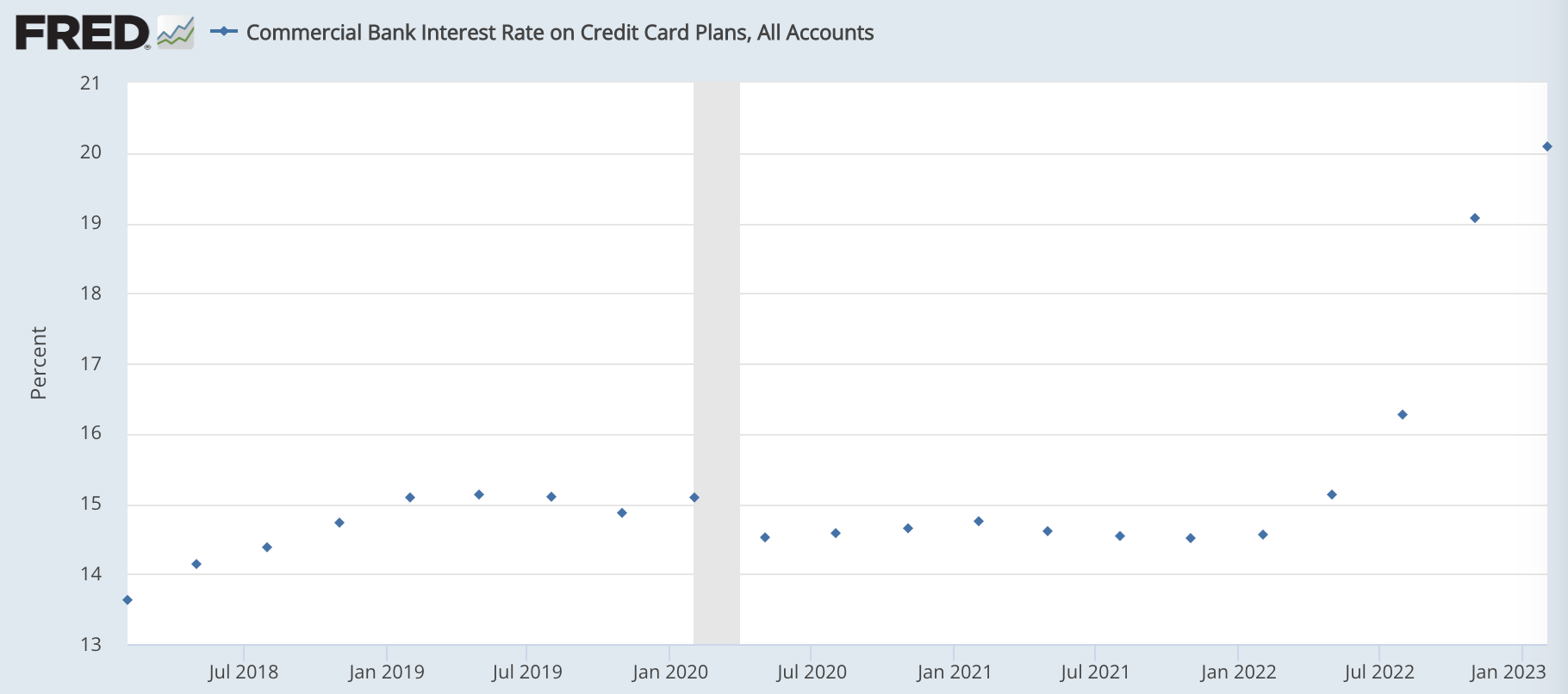

続いて、クレジットカードの金利ですが、昨年から急上昇して、今年の2月時点では20%を超える水準となっています。ざっくりとFF金利に15%ほどが乗っかる計算なので、今後は20%程度で推移するものと思われます。

先ほどのクレジットカード残高の増加率のピークアウトとあわせて考えると、金利の上昇を受けて、クレジットカードで借金をして消費をすることが徐々に苦しくなっている様子が見て取れます。

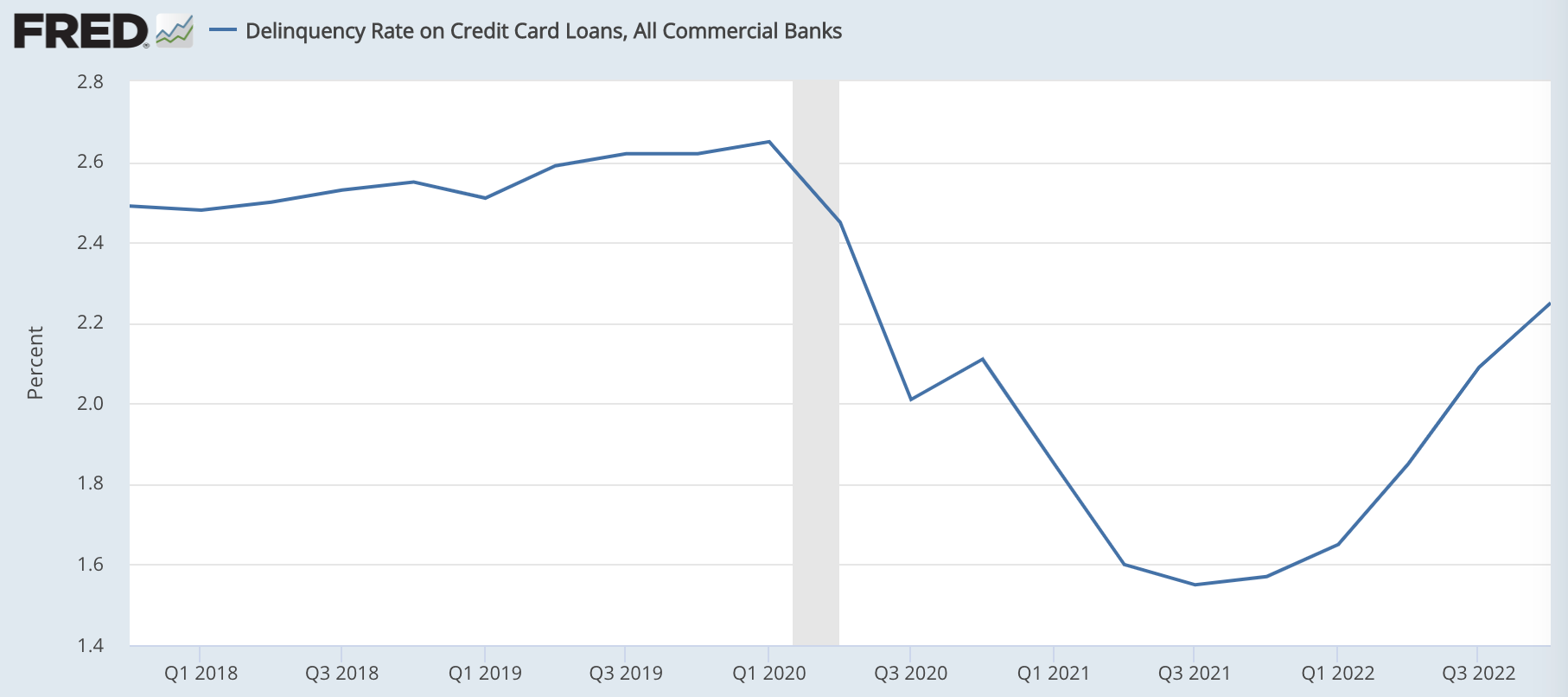

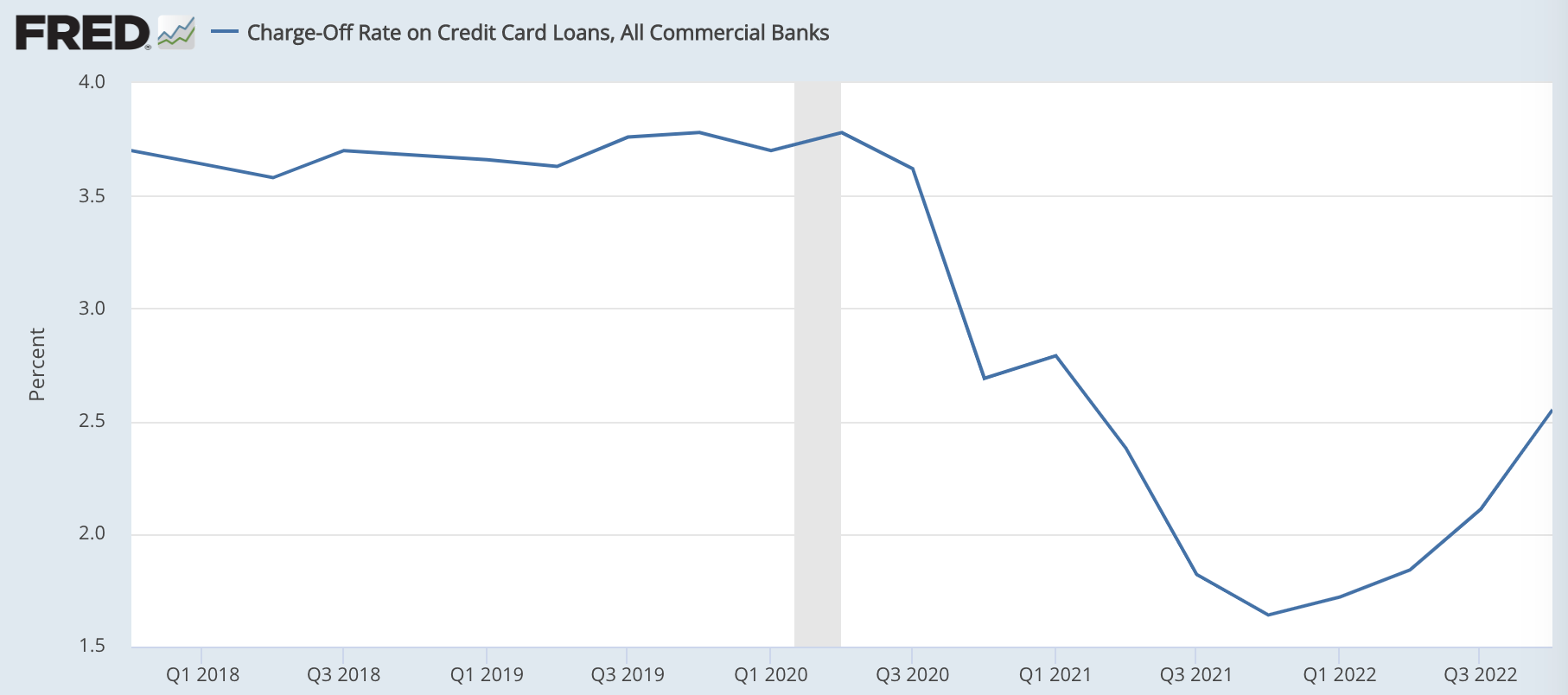

クレジットカードの返済延滞率は2022年末の時点で2.2%程度まで上昇しています。金利上昇が続いていることを考えると、この延滞率の上昇はまだ続くでしょう。

貸倒率も見ておくと、2022年末の時点で2.5%程度まで上昇しています。

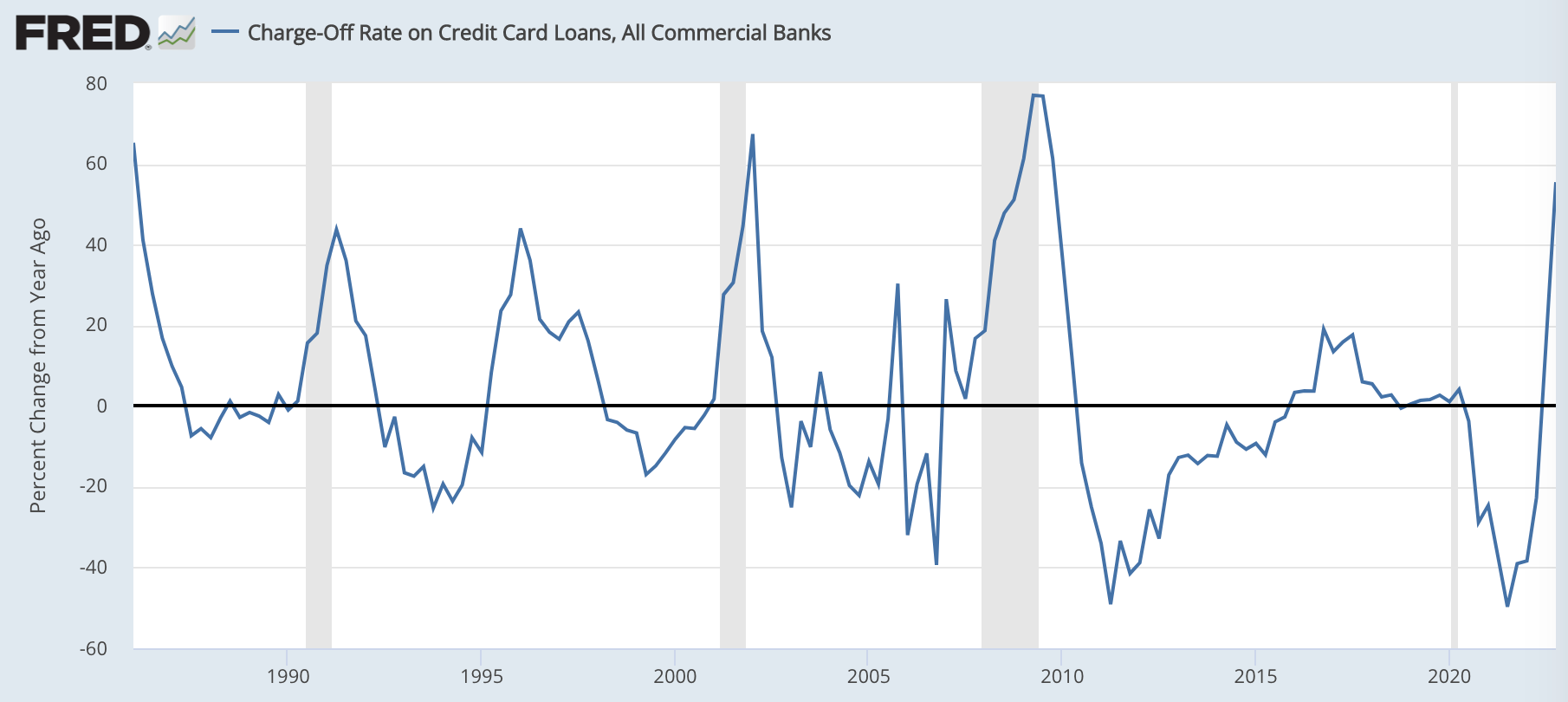

また、貸倒率の前年比をとってみると、過去の景気後退時に並ぶ急上昇を見せていることが分かります。

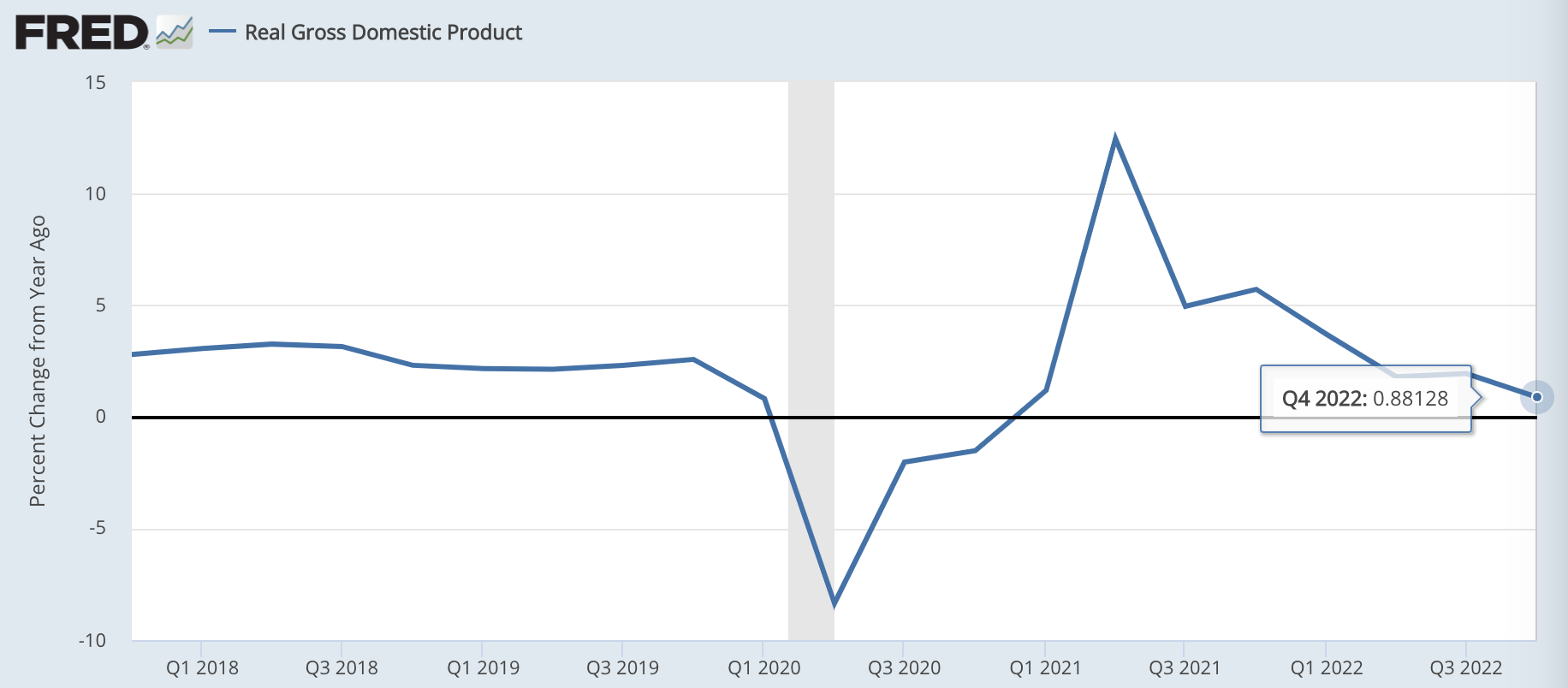

実質GDPは、ほぼ無成長

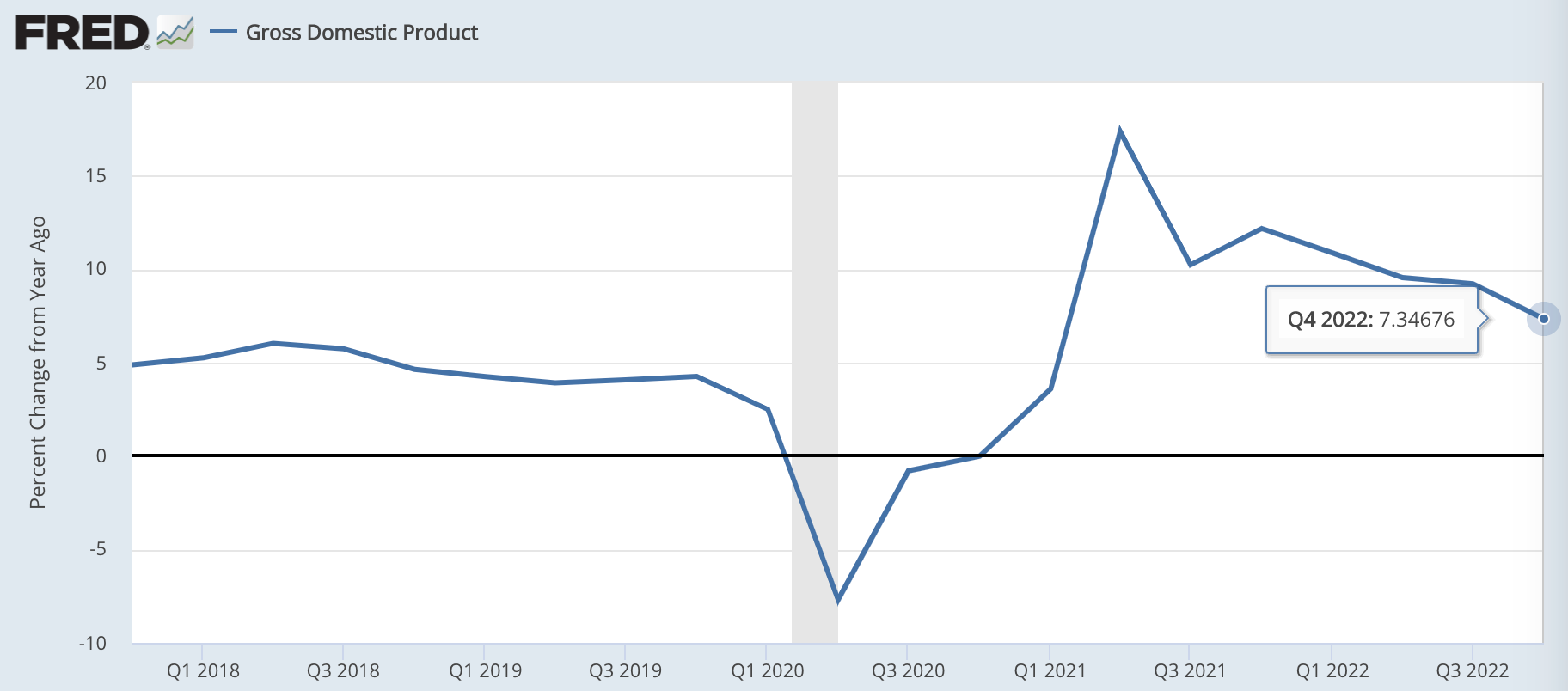

まず、名目GDPを見てみると、昨年末の時点で、前年比+7.3%の成長率となっています。

実質GDPは、前年比で+0.9%程度となっており、名目GDPの成長はほぼインフレによるものだということが分かります。

その名目GDPも今後はさらにインフレ減速を受けて、成長率が低下することとなるでしょう。

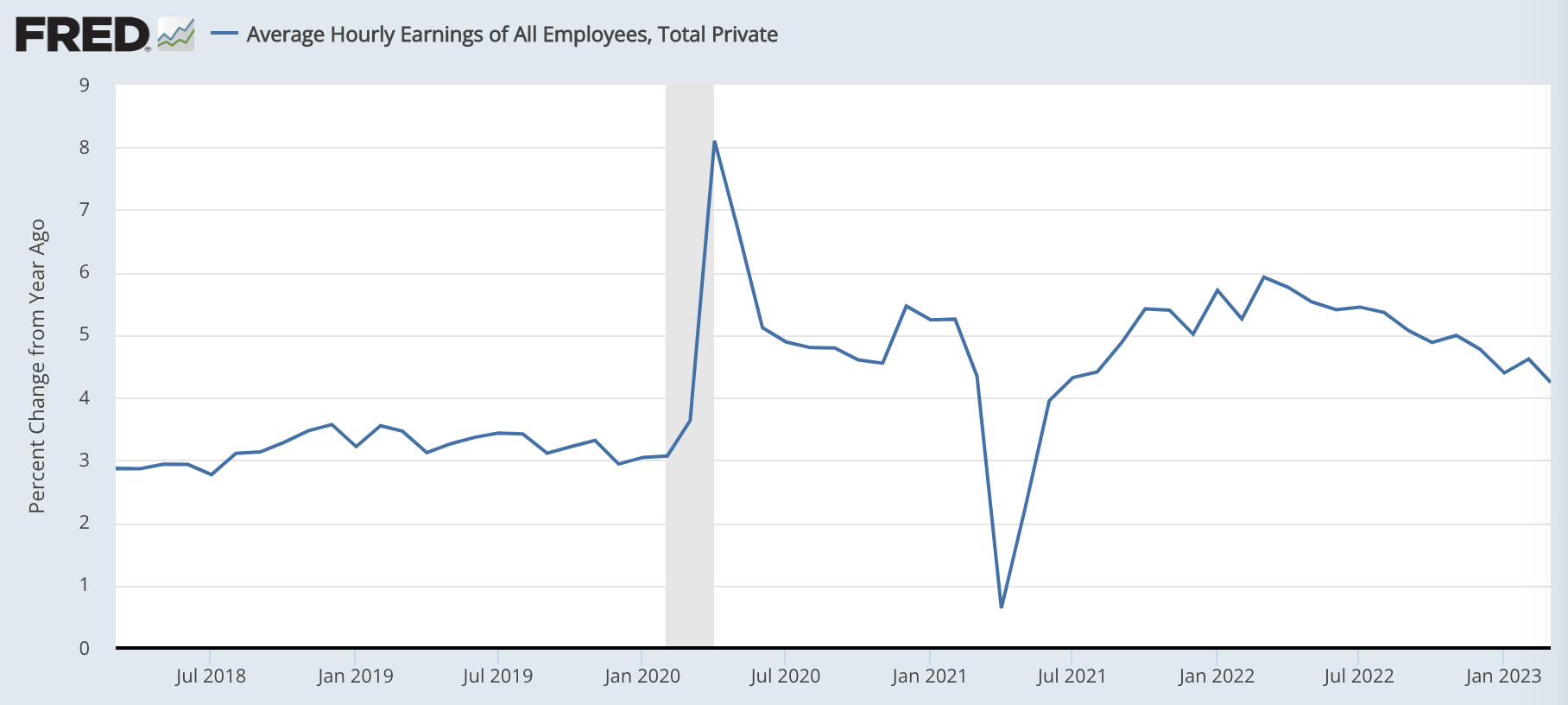

雇用の状況

まずは時給のインフレ率ですが、こちらは順調に減速しており、4%程度となっています。

全体のインフレ率は一時は9%程度あり、現在でも5%程度ありますから、その差額は貯金の取り崩しやクレジットカードなどの借金で補っていたことになります。直近はクレジットカードの借金の増加率も減速していますから、消費者は財布の紐を締め始めていることが分かります。

最後に、最も遅行指標として知られる失業率ですが、こちらは低い水準で推移しています。

結論:景気は今後急速に減速するものの、景気後退に陥るかは不明

※以下はニュースレター(無料)の登録者向けの限定コンテンツです。