チューダー・ジョーンズ氏:債務上限問題後の株価ラリーを経て、3Qに景気後退へ

1987年の株価大暴落「ブラックマンデー」を予測したり、2020年前半からのビットコイン投資を成功させたりと、著名なグローバルマクロ投資家として知られるポール・チューダー・ジョーンズ氏がCNBCに出演していたため、今回はその発言内容をお伝えします。

短期的には米国株は上昇余地がある

まず、ポール・チューダー・ジョーンズ氏は、短期的には米国株には上昇余地があるとしています。

我々は債務上限問題に対する恐怖があるため、その問題が去れば、株式は少し上昇するだろうし、債券は少し下がるだろう。なぜならリスクプレミアムが無くなるからだ。それが最も短期の見通しだ。

債務上限問題というのは茶番に過ぎないので、(米国債のデフォルト等まで繋がらない限り)中長期でみると大した影響はなく、わざわざ取り上げたり・解説をするようなものでもありません。

しかし、茶番ではあるとはいえ、それがいくらかリスクプレミアムを持ち上げているのであれば、理論株価のバリュエーション時の割引率を上昇(= 株価を下落)させているはずです。ですから、セオリー通りに考えれば、債務上限問題が過ぎればリスクプレミアムが下がり、株価は上昇するということになります。

これはジョーンズ氏が「最も短期の見通し」と言っているとおり、極めて短期的なトレードの話になります。こうした超短期のトレードについては、筆者自身が全く得意でないため、本ニュースレターで投資アイデアとして扱うことはしません。

近いうちに景気後退に陥る

さて、目先は株価のラリーが期待できるとして、その後どうなるかという中長期の話に移ると、ジョーンズ氏はやはり他の著名投資家やマクロ経済学者と同様に景気後退を予想しています。

その理由としても、金融引き締めが行われて資産価格が下がり、それが投資や消費に影響して、景気が悪化するという、極めてオーソドックスな景気サイクルの話になります。

債券や資産価格の暴騰と崩壊がある。コロナ後の状況をみると、巨額の債務増加と大幅な株価上昇があった。それが金融サイクルの中における資産価格の暴騰を招く。それは1990年に起こり、2000年に起こり、2008年に起こった。

ひとつの基準として、「債務の増加率と株価の上昇率を合計した値がピークを超えてから2年後」という基準を示している点は興味深いところです。

今回の金融サイクルでは、債務増加と株価上昇を合計したピークは2021年9月に起こった。歴史的には、そのピークから2年後あたりに景気後退入りすることが多い。それは今年の第3四半期ということになる。

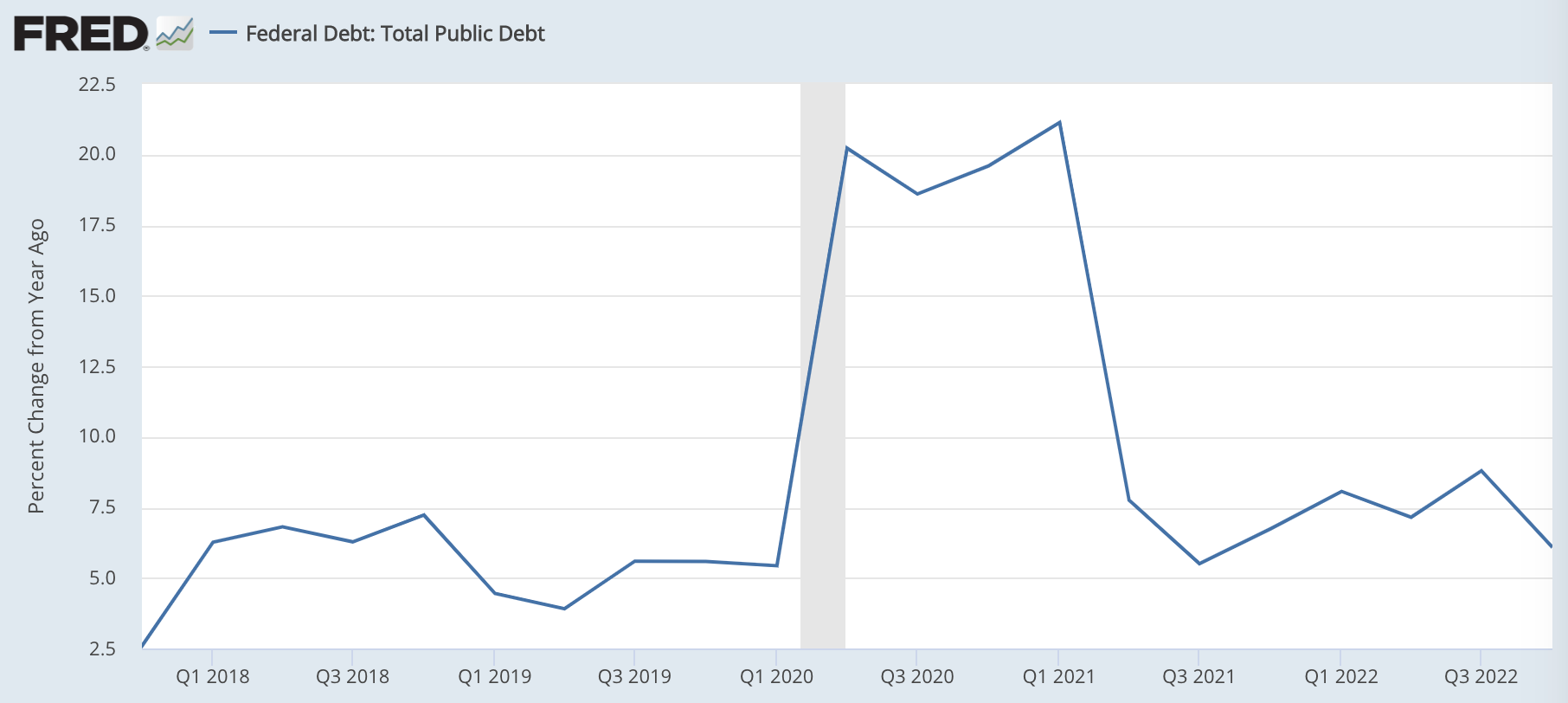

一応確認しておくと、債務の上昇率(前年比)は、以下のように推移しています。

また、株価の上昇率は、以下のように推移しています。

これらを見ると、その合計がピークをつけたのは2021年の第1四半期であるように見えます。そのため、2021年の9月という時期がどこから出てきたかは不明ですが、いずれにせよ2年ほど経過しているようです。

そして、その影響はすでに出始めています。銀行の経営破綻問題です。

本ニュースレターでは、シリコンバレー銀行の経営破綻によって金利が低下することを説明しました。ガンドラック氏もまた、FF金利を下げない限り、預金の流出が続くとして、金利の低下を予想していました。

債券市場も、利下げを予想して積極的に織り込んできたことは、何度もお伝えしている通りです。

ジョーンズ氏もまた、FF金利の利下げを予想しています。

この前の利上げが最後だと考える理由は銀行問題だ。私たちは3つの大きな銀行を潰したばかりだ。私たちというのは、劣悪な金融政策と財務政策の組み合わせことだ。これらが起こる必要のなかった状況(銀行の経営破綻)を呼び起こした。私たちは2020年の第4四半期には、すぐにワクチンが手に入ることは分かっていたのに、金融緩和をその後に1年間も続けた。

面白い点は、FEDのパウエル議長なども"銀行の杜撰なリスク管理"を批判して、銀行規制の見直しが予想されていますが、銀行の経営陣はFEDの説明に従ったまでであり、問題はFEDにあったと指摘している点です。

その間ずっと「金利は低く保たれ、インフレは問題ではない。インフレ率を2%まで持っていこうとしている」とFEDは述べていた。その説明を聞いた銀行なら、誰でも潰れた銀行と同じこと(長期債を買うこと)をしていただろう。なぜなら「インフレは存在せず、一時的であり、金利はずっと低い」という説明をFEDから受けていたからだ。

パウエル議長は、「インフレは一時的だ」といって年率9%にも及ぶ巨大なインフレを引き起こした自身の責任については、すでに忘れているのかもしれません。

ビットコインは少額を持ち続けるが「インフレ」というテーマは終わったかもしれない

さて、続いて話はビットコインに移りました。ジョーンズ氏は、2020年前半にビットコインを買うと宣言して、そこからビットコインの保有を続けています。

今後はどうするのかと問われると、以下のように回答しました。

私は最初からずっと小さなアロケーションを持ちたいと言っていた。ビットコインは、人間が供給量を操作できない唯一のものだ。だから、私は永遠に保有しつづける。ポートフォリオのごく一部を分散させるためだ。

一方で、ビットコインやゴールドに対する見方としては、以前よりも悲観的になっているようです。その背景には、Generative AIの普及があげられます。

インフレが本当に終わったのであれば、ゴールドやビットコインをインフレリスクのヘッジのために買っていたことを考えなければいけない。そのゲームは終わったかもしれない。私は、AIやそれがもたらす生産性の向上といったテーマがなかった6ヶ月前であれば、未来のインフレ率やインフレヘッジについて全く異なることを言っただろう。

現在、インフレが続いているのは、労働市場が逼迫しており、賃金の上昇が止まらないからです。しかし、労働者をAIで代用できるようになれば、当然ながら賃金の上昇を抑制することができます。

ソロスファンドの投資を仕切っていたドラッケンミラー氏も、Generative AIは大きな投資テーマであると考えていました。

インターネットの普及といった大きな社会変化の中における投資を経験してきた彼らのようなベテラン投資家が、AIのような新しいテーマにどのような態度を取るのかは、参考になるかもしれません。

結論:先行きは不透明な状況が続く

※以下はニュースレター(無料)登録者向けの限定コンテンツです。