米国GDP(2023年1Q)は民間企業の投資が急減速

今回は、4月27日に発表された2023年1Qの米国GDPを見ていきます。

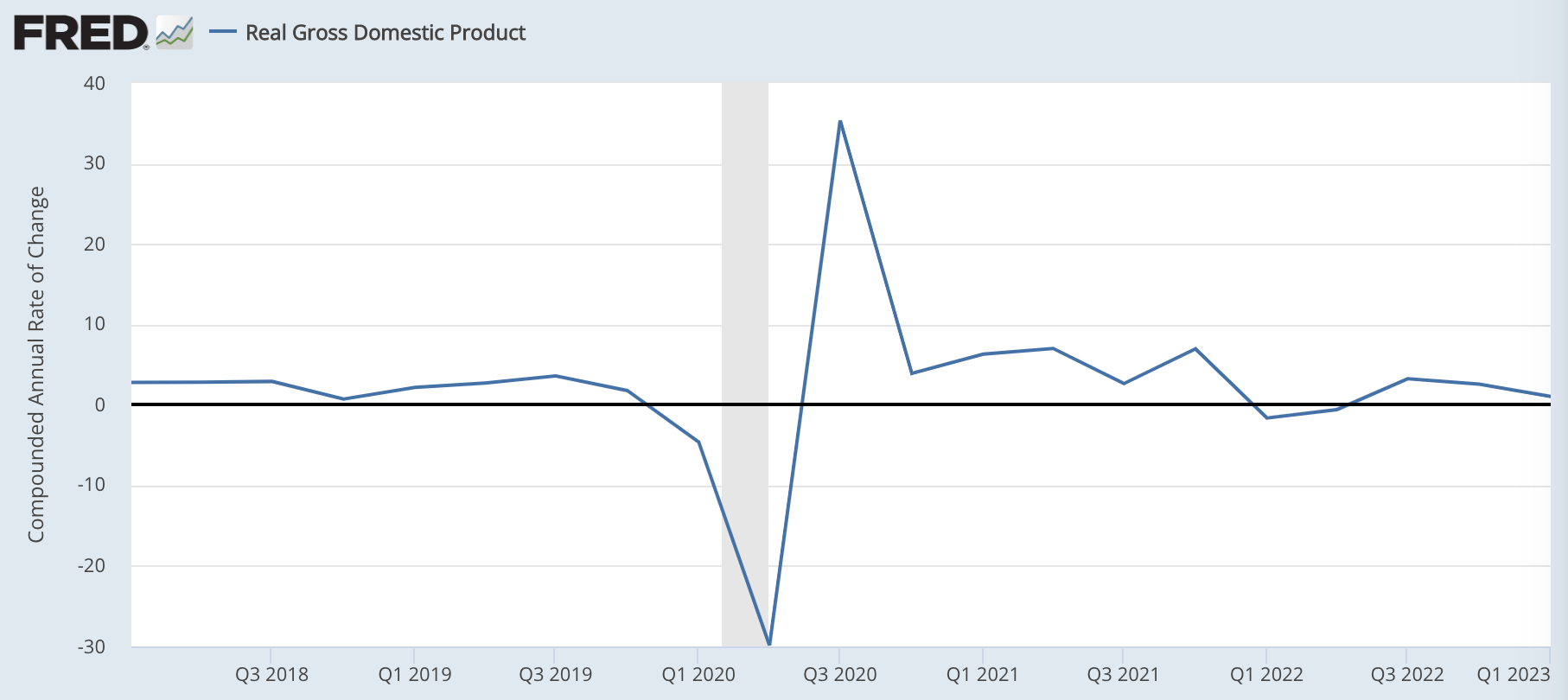

米国GDPは+1.1%で予想を下回った

4月27日に発表された米国GDPは、前期比の年率換算で約+1.1%でした。

前回が+2.6%なので、1.5ポイントの低下となりました。全体としても長期で右肩下がりの減速トレンドが続いていることが分かります。

以下、詳しく内訳を見ていきましょう。

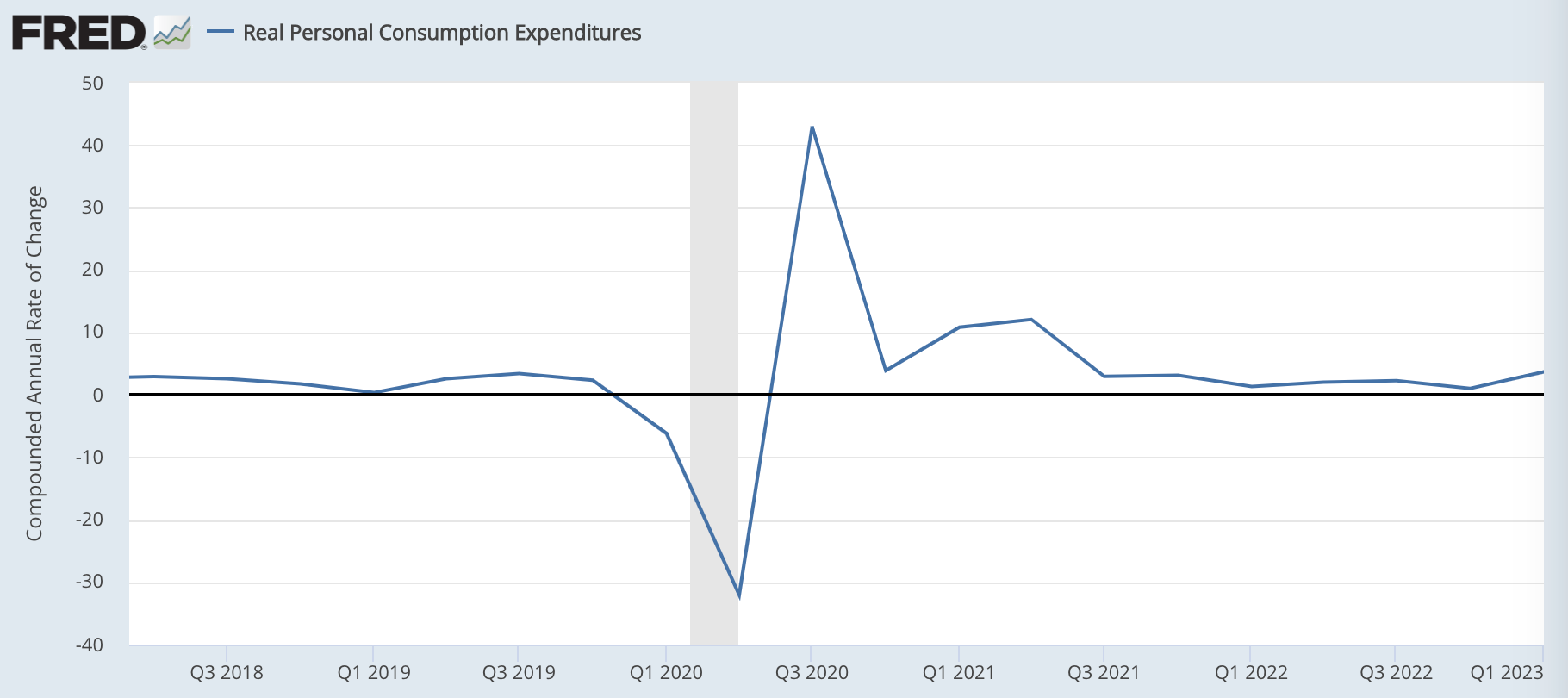

個人消費は堅調

個人消費は前期比年率で+3.7%と好調でした。

個人消費は再加速しており、2023年1Qの米国消費者には消費余力がまだあったことが分かります。

思い返せば、消費者関連の指標は比較的強いデータが続いていました。

例えば、雇用は2023年1Qを通じて堅調でした。失業率は低い水準で推移しており、賃金も上昇速度は減速しているものの、前年比+4%台の水準で時給が上がっていました。

また、物価のインフレ率は3月にはぎりぎり4%台まで減速して、時給の上昇率との差もだいぶ少なくなっています。つまり、物価のインフレ率並みに給料も増えたため、消費者の購買力が維持されたということです。

ウォルマートの決算でも、2月21日時点で消費者の購買力はまだ強いと経営陣が説明していました。

いくらか金利が下がってきたことで住宅ローンが組みやすくなったのか、2月には住宅価格も下げ渋りを見せるなど、需要があることを示しました。

直近の決算を見ていても、航空会社などは非常に良い決算を発表しており、旅行需要など消費活動の強さが伺えます。

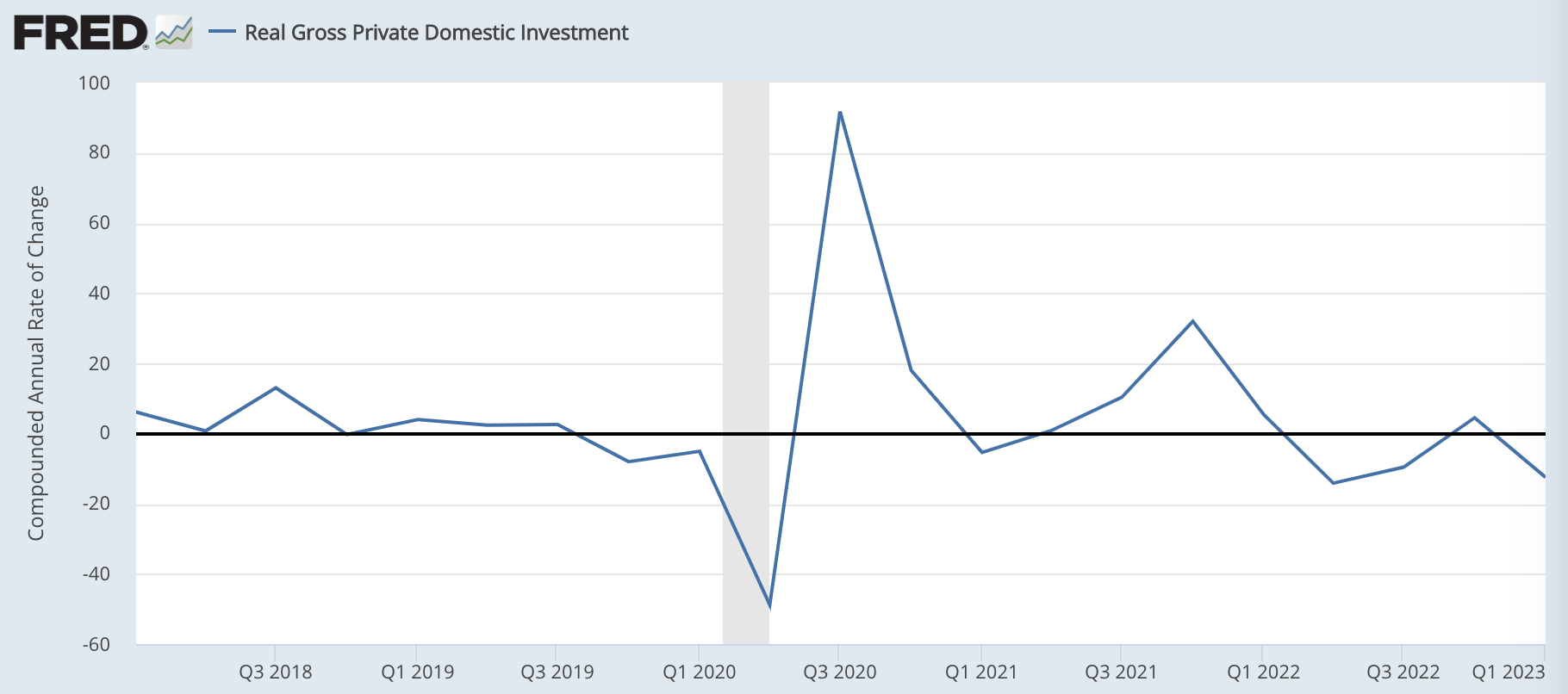

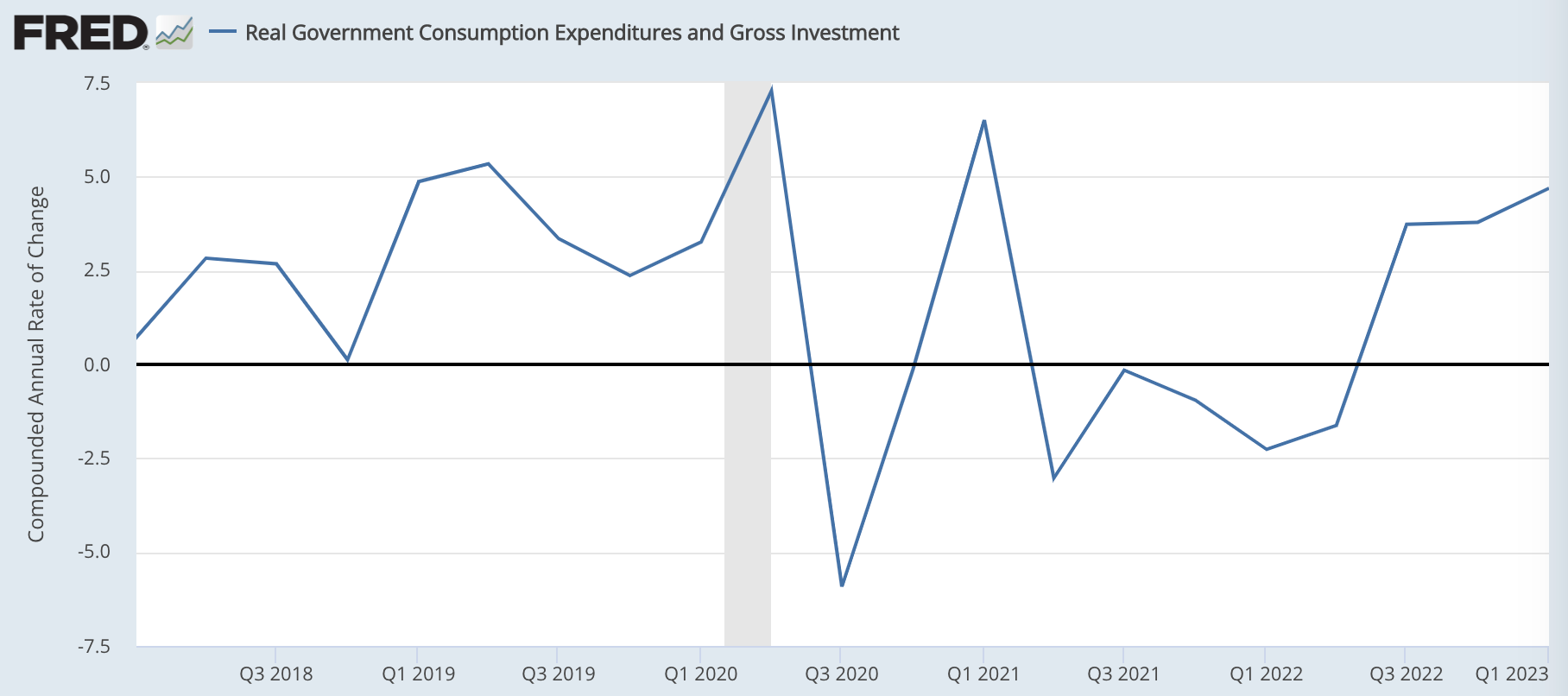

民間部門の投資は急減速

一方、民間部門の投資は前期比年率-12.5%と急減速しました。

こちらも、ISM製造業景況指数などに、その兆候が現れていました。

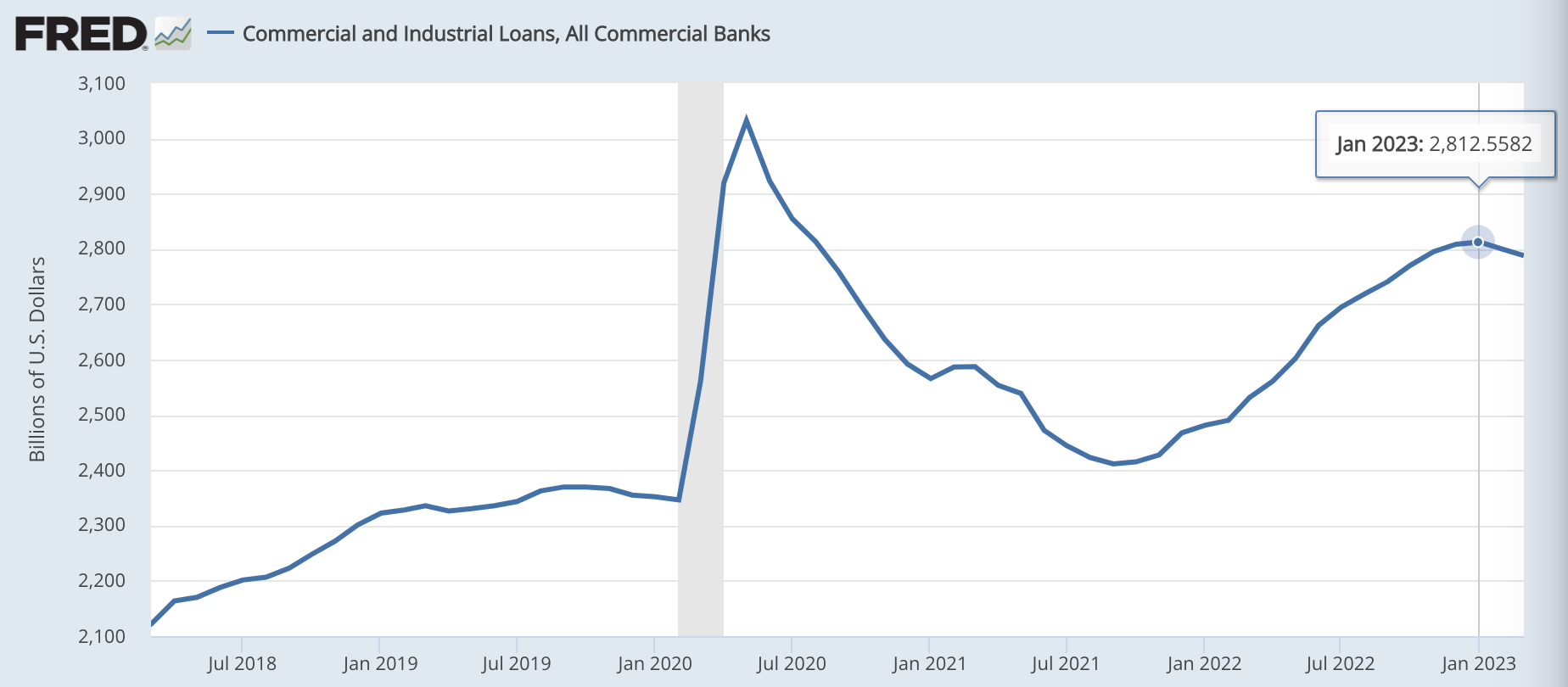

そもそも年初の時点で、金利の上昇や銀行の融資審査基準の引き締めによって資金調達は難しくなっていました。米国銀行の総融資残高をみても、1月をピークに減少していることが分かります。

そこに、シリコンバレー銀行をはじめとした複数の地銀破綻が起こったため、企業の資金調達はさらに難しくなっています。

結果、各企業はコストカットに走っており、テック業界のリストラのニュースも連日のように報道されています。本ニュースレターでも、米国の求人数が減少している様子などはお伝えしてきました。

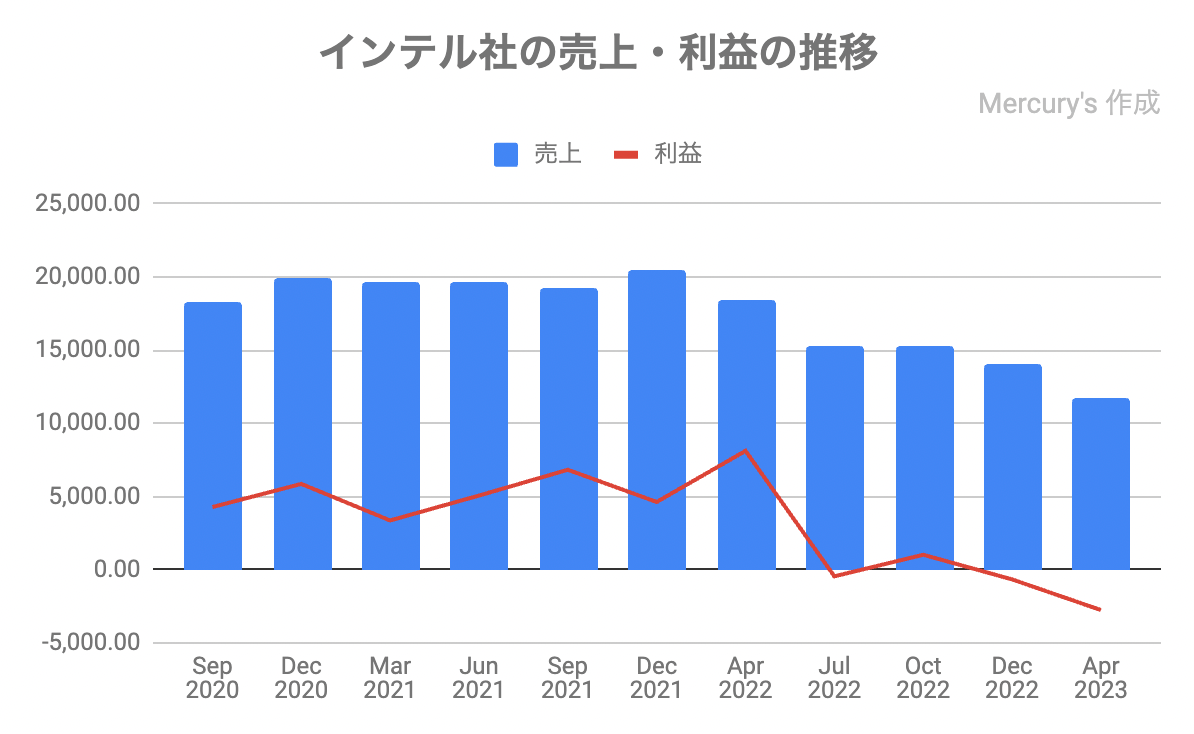

他にも、例えば、先日半導体大手のインテル社の決算が発表されましたが、2023年1Qは非常に厳しい結果となっており、テック企業を中心に設備投資などが絞られている様子が分かります。

企業が需要減少を予測して投資や雇用を減らせば、あるいは企業が資金調達できずに破綻すれば、それはいずれ個人消費にも波及していきます。そのため、民間部門の投資が減少していることは重く受け止めて、今後も注視していく必要があるでしょう。

政府支出は上昇

政府支出は前期比年率+4.7%でした。

来年には大統領選挙があるため、政府支出は今後も堅調に推移するかもしれません。

しかし、堅調に推移している政府支出と個人消費を持ってしても、民間投資の減少を補えず、予想以下のGDPとなった点は、現在の米国の企業活動がいかに縮小しているかを表しているといえるでしょう。

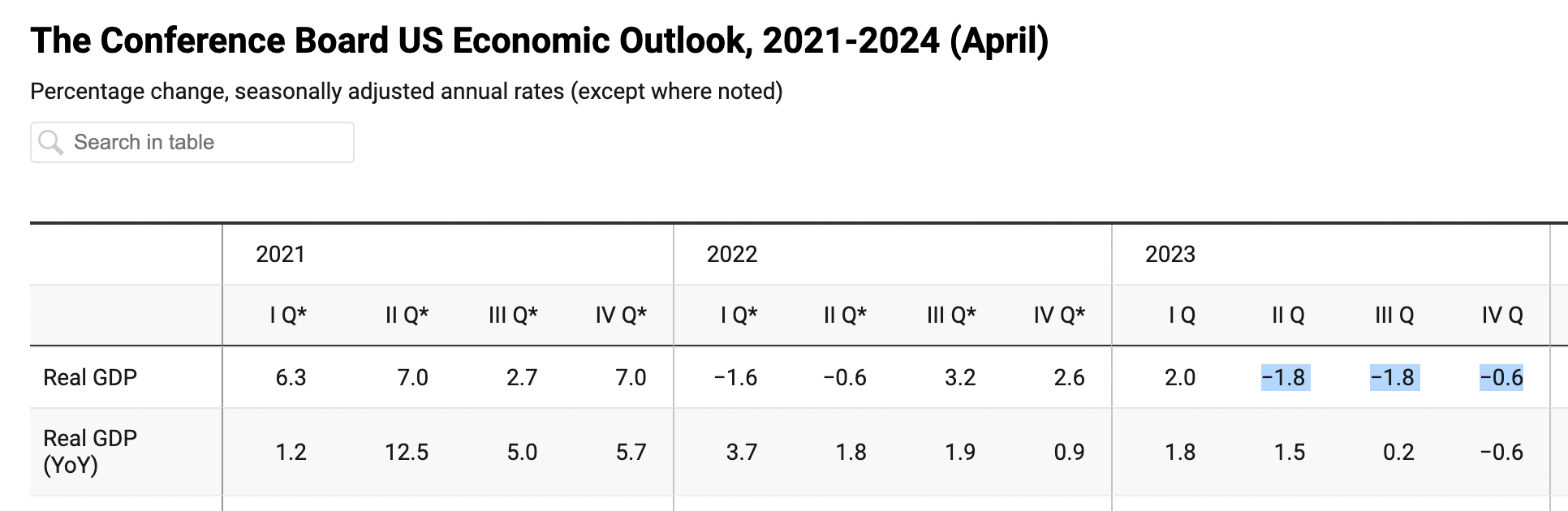

カンファレンスボードの予想

全米産業審議会(カンファレンスボード)の発表している今後の実質GDP予想を見ておくと、2023年2Qには前期比(年率換算)で-1.8%となることが予想されています。

今回、予想2.0%を下回る1.1%だったことを考えると、景気の減速が全米産業審議会の予想よりも早いペースで進んでいるといえるでしょう。先に下がってしまった分、次回は-1.8%よりはマイルドになりそうですが、いずれにせよ景気後退に陥る可能性は高いでしょう。

結論:実質GDPのマイナスだけでは金融緩和の理由にならない

※以下はニュースレター(無料)の登録者限定です。