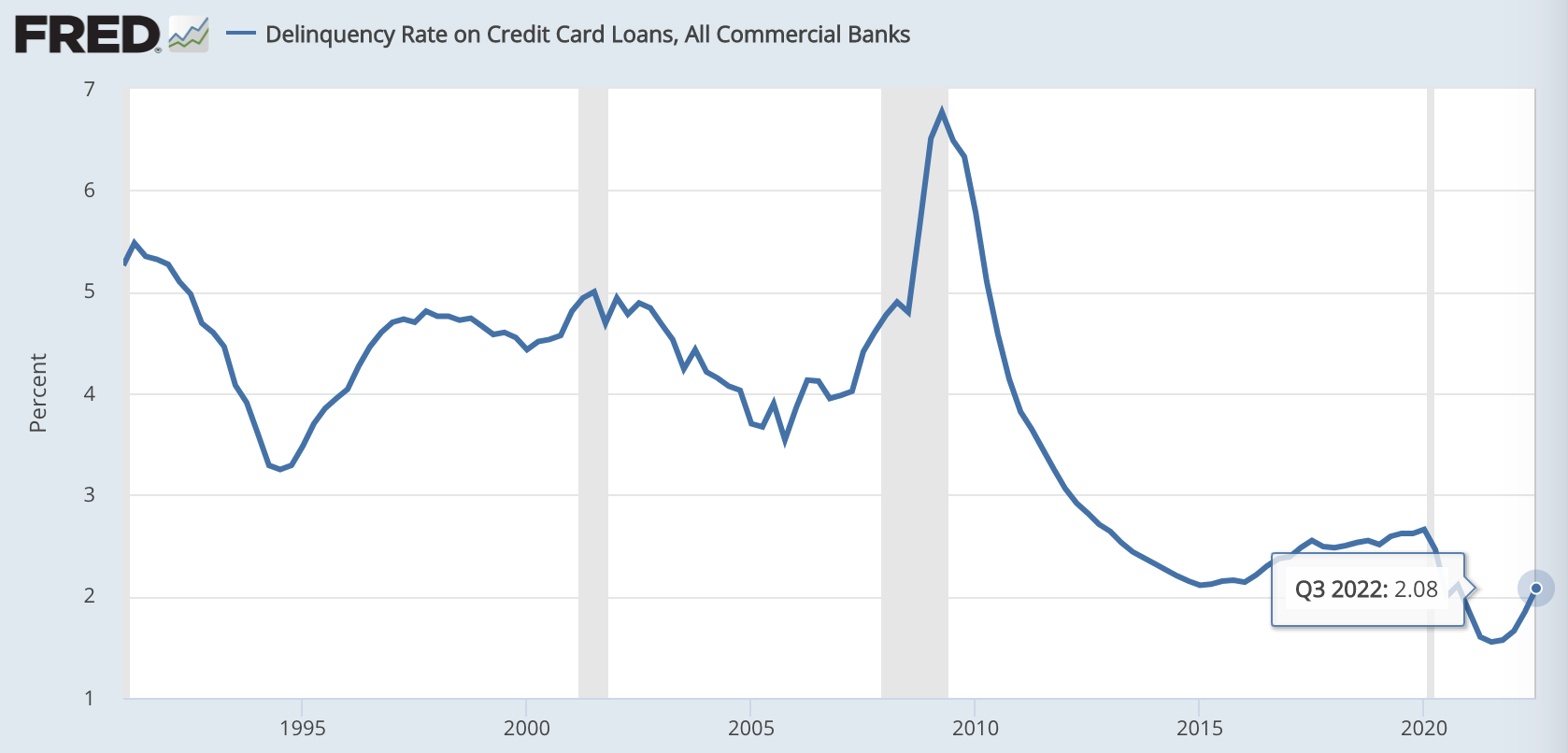

クレジットカードの延滞率は上昇を続けている

最近は、雇用統計等の強さを背景として、インフレは収まらないのではないかという「ノーランディング」論が台頭しています。

しかし、個人的には、まだ景気後退の可能性を意識した投資をすべきだと考えています。その背景の一例として、クレジットカードの延滞率や貸出審査基準の引き締め率などを見ていきたいと思います。

台頭しはじめた「ノーランディング」論

現在、アメリカでは「景気後退」論が息を潜めたと思えば、「ソフトランディング」を通り越して、「ノーランディング」が唱えられるようになっています。これはインフレが2%前後に着陸せずに、再度上昇してしまうのではないか、つまり再加速してしまうのではないかというものです。

「景気後退」も「ノーランディング」も(前者はEPS悪化、後者は金利上昇を意味するので)どちらも株式にとっては同じくネガティブです。しかし、景気の強さという意味では正反対であり、これがたった1ヶ月の間に揺れ動いていることに、いまの経済の読みにくさが、まさに現れています。

アメリカは景気後退に陥らないのか

しかし、アメリカは景気後退に陥る可能性を現時点では捨てるべきではないというのが、引き続き、僕の考えです。

例えば、クレジットカードの延滞率は、昨年の第3四半期までのデータですが、着々と上昇を続けています。

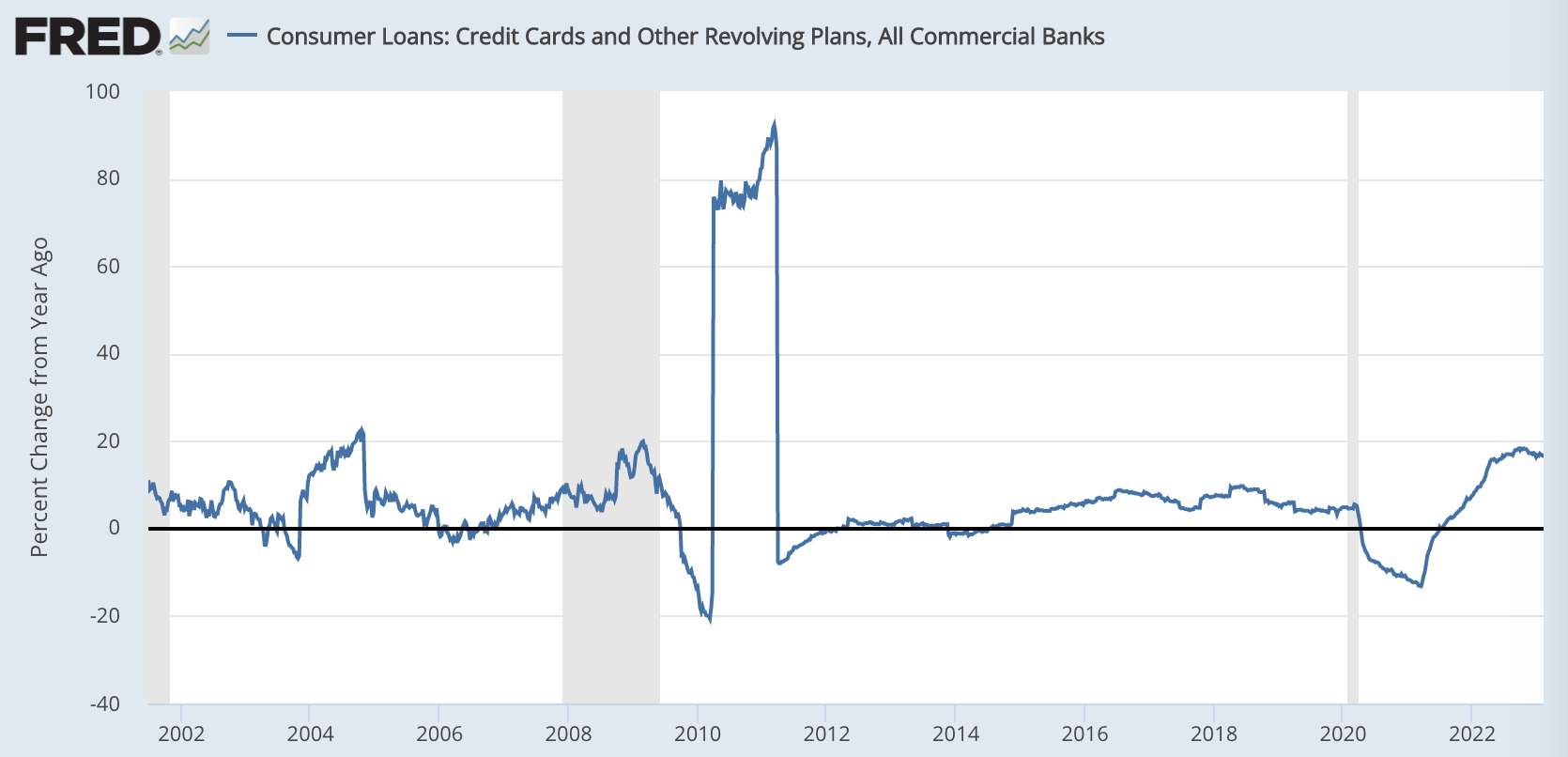

クレジットカードのローン金額が前年比でどのくらい増えているかを見てみると、かなりのペースで増えていましたが、その増加率も頭打ちになっているように見えます。

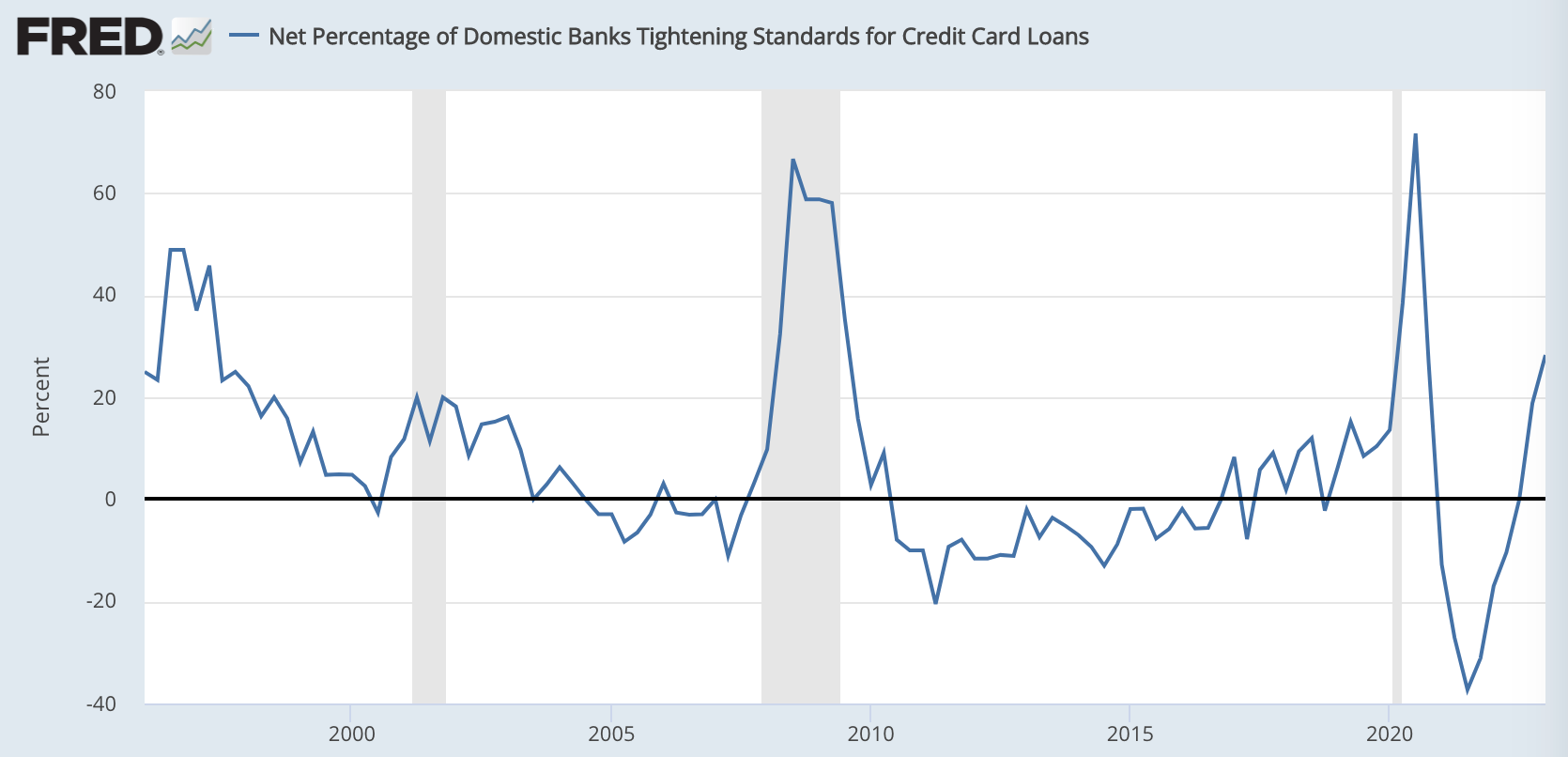

その背景には、貸出の基準がどんどん厳しくなっていることがあげられるでしょう。

クレジットカードのローンに対する審査基準を引き締めた銀行の割合は30%程度となっており、これはリーマンショックやコロナショック前の水準を大きく上回っています。つまり、消費者はクレジットカードで借金をして消費を続けることが難しくなっているということです。

直近は雇用統計等の強さが意識されてきましたが、雇用は最後に悪化する指標だというのは、ガンドラック氏も述べていた通りです。

ガンドラック氏は、ハイイールド債のデフォルト率も今後上昇してくるだろうと予想しています。

中長期では金利低下と景気後退

また、ノーランディングの場合は、FEDはさらに金利を引き上げることになります。それは消費者の懐をさらに痛めつけることになるでしょうから、結局は景気後退に陥る可能性が上がると思います。

債券市場が利上げ回数が増えると予想しつつも、年内の利下げを織り込んだままなのは、インフレの加速がFEDの利上げを促し、それが景気後退を引き起こすと考えているからでしょう。

目先は、雇用統計の強さなどが意識されてノーランディングという言葉が出てきていますが、大局観をみると、景気後退による金利低下とドル安を見ておいてよいと思います。

結論

※以下はニュースレター(無料)の登録者向けの限定コンテンツです。