ガンドラック氏:イールドカーブの急激なスティープ化は景気後退を強烈に示唆

債券王として知られるガンドラック氏は、米国債のイールドカーブが急激にスティープ化したことを受けて、景気後退を強烈に示唆しているとツイートしました。

逆イールドと景気後退の関係性

まずは、ガンドラック氏のツイート内容から確認しておきたいと思います。

継続的な逆イールドの後に、米国債の利回り曲線が急激にスティープ化しているのは、差し迫った景気後退を強く示唆している。

通常、米国債は長期債ほど金利が高く、短期債ほど金利が低いです。これは長期債の方が資金の拘束期間が長く、様々なリスクも高いためです。

しかし、債券市場が「いずれ景気後退に陥る」と考えている場合、短期債の金利の方が、長期債の金利よりも高くなる場合があります。今は景気が良くて株式投資等でも高いリターンが期待できるので、短期金利には高い利回りを求めます。一方で、1〜2年以内に景気後退に陥るのであれば、少し長期では経済の低成長が予想されるので、長期金利には高い利回りを求めません。結果、短期金利が長期金利を上回ります。これを逆イールドと呼びます。

逆イールドは、債券市場が「いずれ景気後退に陥る」と考えている証拠であり、その予測はだいたい当たるので、過去を振り返ると、逆イールドの後には高頻度で景気後退入っています。

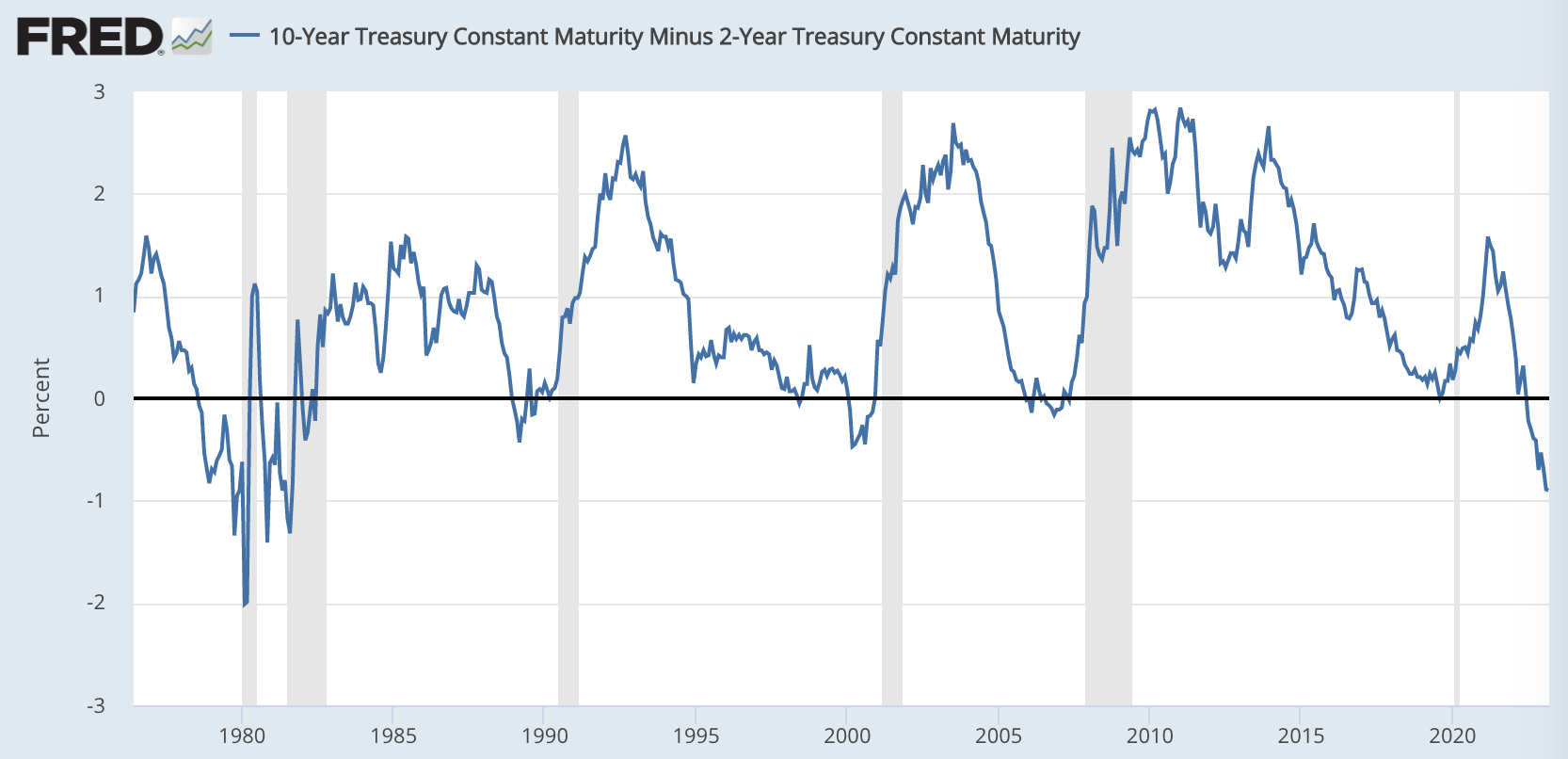

実際に、以下のグラフを見ていただくと、米国10年債の金利から米国2年債の金利を引いた値がマイナスになった(=逆イールドが発生した)後には、景気後退(グレーの網掛け)に入っていることを確認していただけます。

また、景気後退に入るのは、逆イールドが解消した直後であることが多いです。これは「いよいよ景気後退に入るぞ」と債券投資家が考えると、米国2年債が買われて金利が低下するからです。

改めて整理すると、債券投資家が「1〜2年後には景気後退に入るぞ」と考えると、まずは長期の国債を買うので、長期金利が下がって、短期金利と逆転します。その後、「いよいよ明日にも景気後退か」と考えるようになると、短期の国債も買い始めるので、今度は短期金利が低下して、逆イールドが解消します。その後に、その予測があたって、実際に景気後退入りすることが多いというわけです。

昨年から逆イールドが続いていた

さて、上のグラフを再度見ていただくと、昨年からずっと逆イールドが続いていたことが分かります。

ガンドラック氏は、この逆イールドをはじめとした、いくつかの指標を示して、年初から景気後退への注意を喚起してきました。

そして、先日のシリコンバレー銀行の破綻を受けて、急速に短期債が買われはじめました。5%近くあった米国2年国債の金利は4.2%まで低下しています。

現在、米国10年国債の金利は3.5%程度ですから、まだ0.7%ほどの逆イールドが続いています。もしも、米国2年国債がさらに買われて、この0.7%の逆イールドが解消したならば、債券市場はいよいよ景気後退が近いと考えていることになります。

もう一度、冒頭のガンドラック氏のツイートを再掲します。

継続的な逆イールドの後に、米国債の利回り曲線が急激にスティープ化しているのは、差し迫った景気後退を強く示唆している。

ガンドラック氏は、ついに逆イールドが解消に向けて動き出し、いよいよ景気後退が近づきつつあると述べているのです。

結論

※以下はニュースレター(無料)登録者向けの限定コンテンツです。