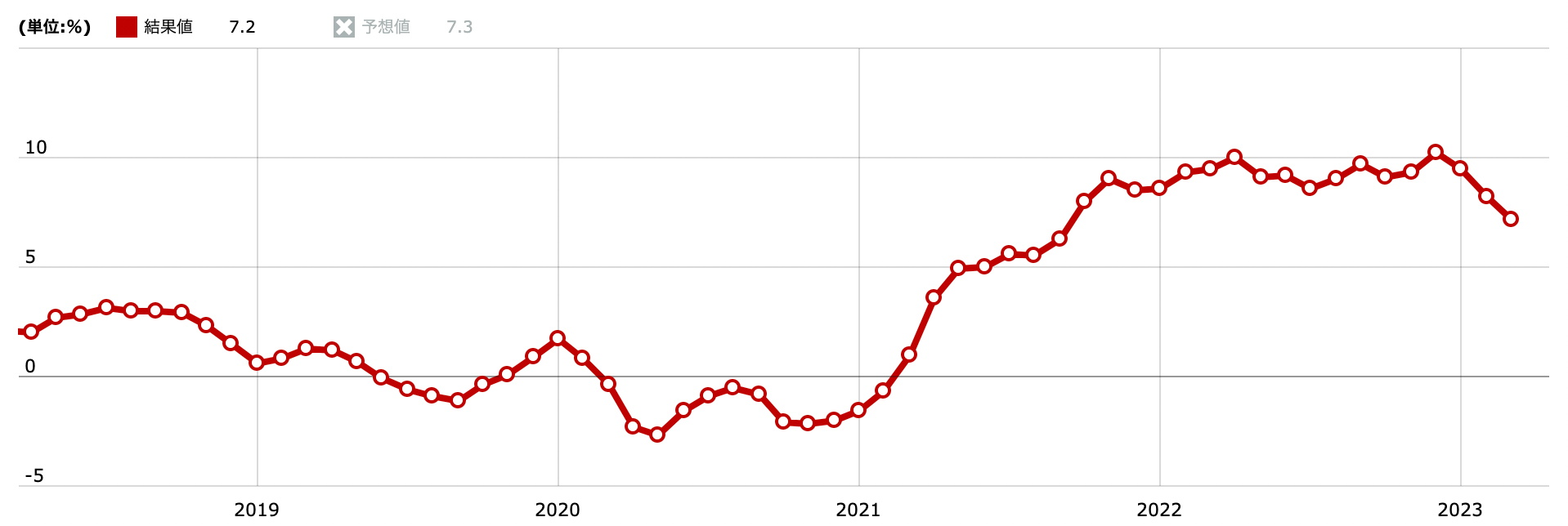

国内企業物価指数PPIのインフレ率は3月も順調に減速

国内企業物価指数は前年比+7.2%で、インフレは順調に減速しました。5月まではこの傾向が続くと考えています。

国内企業物価のインフレは3月も順調に減速

日本国内の企業物価指数は前年比+7.2%で、前回の+8.2%から1ポイントの低下となりました。

内容をみると、木材・木製品が前月からさらに-3.3%と低下して、前年比では-14.8%となりました。また、石油・石炭製品も前年比-3.2%と値下がりしています。また、電子部品・デバイスは前月比-0.1%、電気機器は-0.2%と、前月から値下がりしました。

一方、企業間取引でのインフレが続いている領域も、パルプ・紙・同製品(前年比+14.3%、前月比+0.4%)、繊維製品(前年比+7.6%、前月比+2.6%)、鉄鋼(前年比+17.4%、前月比+0.0%)、プラスチック製品(前年比+7.8%、前月比+0.3%)、金属製品(前年比+12.5%、前月比+0.2%)など多岐にわたりました。

3月〜5月は引き続き、インフレが減速しやすい環境が続くと思いますが、長期で見たときに、日本のインフレリスクはまだ残っていると思います。

一時は0.25%近くまで長期金利が下がっていた債券市場も、また日本の国債を売り始めており、長期金利は0.46%まで上昇しています。インフレやそれに伴う利上げへの期待が失われていないことを示しています。

今後の国内インフレの見通し

さて、本ニュースレターでは、3月上旬に発表された東京都の消費者物価指数(2月分)の結果を受けて、インフレに対する警戒を緩め、今年の3月〜5月頃は日本や米国のインフレが減速するという見方をお伝えしてきました。

「インフレが減速する」という見方を持っていたことが、2月にインフレへの警戒感から長期金利が4%近くに達していた米国債の買い増しを進めるにおいても、シリコンバレー銀行の経営破綻のニュースを受けて速やかに国内銀行株のポジションを清算するにあたっても役に立ちました。

今回、米国長期金利が4%近い水準に達したということで、債券の買い増しを開始しました。

具体的には、金利上昇を受けて、ポートフォリオの40%程度まで下がってきた債券の割合を50%程度にまで増やしました。金利の低下を株式ではなく債券で取るというのが今年のメインの投資戦略なので、今後、株式を一部処分して、債券をさらに買い増すということも考えています。

昨年の12月から保有している国内銀行株のポジションについては、以下のニュースレターでも「徐々に利確を進める」と書いてきましたが、ここまで十分に上昇してきたので、あまり欲張らずに速やかに利確を進めようと思います。

今後については、引き続き、3月〜5月はインフレが減速しやすい環境であると考えています。とはいえ、もう4月中旬ですから、インフレ減速を受けた金利低下の恩恵については、半分ほどは取り終えたと言えるでしょう。

6月以降は、徐々に前年のインフレ率が高かった反動効果は失われていくので、インフレ率は下げ渋るようになると思います。景気後退の懸念が高まる中で、インフレ減速に停滞が見られるようになるため、各国の中央銀行はかなり難しい判断を迫られることとなるでしょう。

米国の話になりますが、債券デリバティブ市場の参加者は、3月にもう一度だけ0.25%の利上げを行なったあと、7月のFOMCにはFEDが利下げを迫られると判断しています。

ガンドラック氏などは、今後数ヶ月以内の景気後退入りを予想しています。

結論:ポジションサイズの変更を考慮する

※以下はニュースレター(無料)登録者向けの限定コンテンツです。