2023年の3月〜5月相場はリスクオンで挑む

昨日のニュースレターにおいて、3月〜5月にかけて、今のインフレ警戒ムードが緩和して、金利が低下するのではないかという予想を紹介しました。

簡単にふり返っておくと、昨年の3月〜5月はウクライナ=ロシア戦争の開戦を背景としてエネルギー価格が高騰していたため、そことの比較となる今年の3月〜5月のエネルギー価格は前年比が低く出てきます。例えば、原油価格が現状の80ドル程度で推移した場合、昨年の3月は110ドル程度でしたから、前年比は-27%程度となります。これがインフレの減速に貢献するのではないかという趣旨でした。

そうであれば、長期金利が4%に達しており、FF金利は6%になるのではという話まで出てきている今のムードは、少し行き過ぎており、今後数ヶ月は金利が低下しやすいでしょう。

そこで、2月はポジションを落として守りに徹していましたが、3月〜5月は積極的にリターンを狙いにいこうと思います。

米国債のロングを継続

今年のメインポジションは、年始から繰り返し述べている通り、超長期(20年+)の米国債です。

長期金利は年初から順調に下がっていましたが、2月はインフレ警戒ムードの高まりを受けて、再び4%近くまで上昇しました。

そこで、2月27日のニュースレターで報告した通り、2月下旬に米国債の買い増しを開始しました。現在、ポートフォリオに占める米国債の割合は50%程度まで増えています。

3月〜5月に予想通り金利が低下すれば、米国債の上昇から利益を得られるはずです。

米国株のヘッジを解消

続いて、2月7日のニュースレターで報告していた、$TECSや$WEBSなどのベアETFのポジションは解消しました。

米国株ショート($TECS、$WEBS)で米国株ロングポジションのヘッジを再開しました。これは株価がさらに下落することに自信を持っているというわけではなく、単にここからの展開が読みにくいために、ポートフォリオのリスクを落とす意味合いが強いです。

金利が低下するのであれば、基本的には米国株にもポジティブであり、ヘッジは必要なくなったと考えたためです。

これらのショートポジションによって、米国株のポジションはネットで5%程度と非常に小さくなっていました。今回、ショートポジションを解消したことで、ポートフォリオに占める米国株の割合は20%程度まで上昇しました。

なお、ガンドラック氏のいうとおり、景気後退は引き続き警戒すべきであることから、米国株をこれ以上増やすことは考えておらず、あくまでも景気後退が来ても米国債でカバーできる範囲でリターンを狙います。

フロンティア株のロングポジションを再開

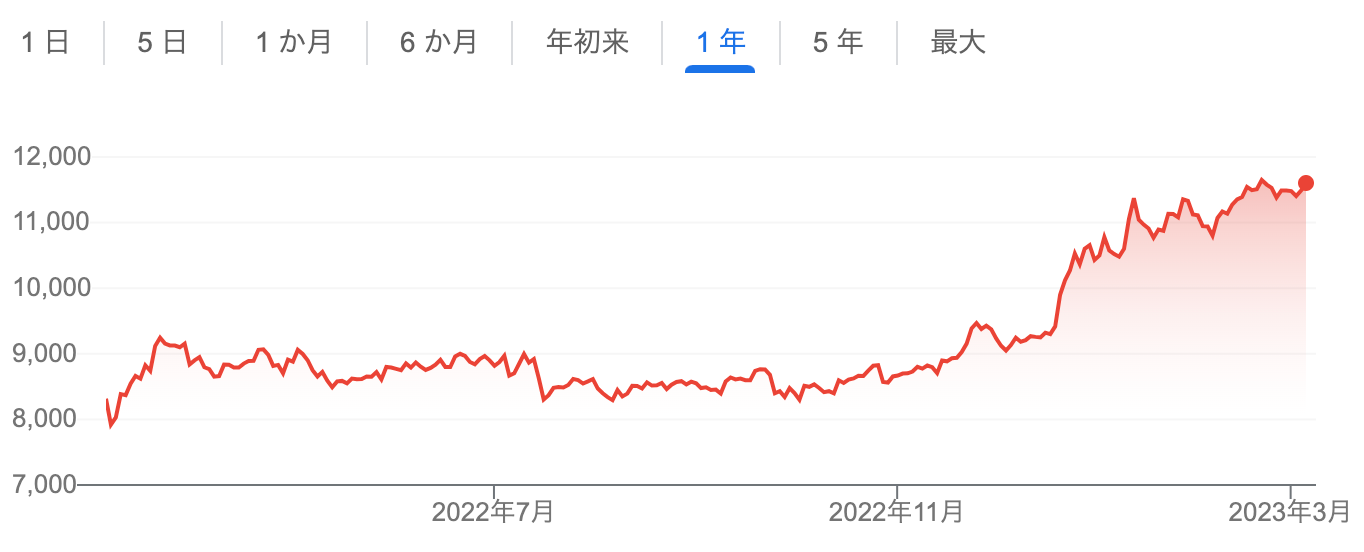

フロンティア株は昨年から保有していましたが、1月24日のレターでお伝えしたように、先行きが不透明になったことから、一時的に利確して撤退していました。

以下は、フロンティア株のETF($FM)の価格推移ですが、その後の株価が下落していることを考えると、フロンティア株からの撤退は完璧なタイミングの判断でした。

しかし、インフレ警戒懸念が後退して金利が低下するのであれば、株にはポジティブな影響が働きますし、米国金利低下によるドル安も新興国やフロンティア国にとってはポジティブです。

今後数ヶ月、新興国やフロンティア国の株式は最も妙味がある投資先だと考え、$FMのロングポジションを再開することにします。その他、ドル安に強いと思われるゴールドや仮想通貨も一定保有を継続しています。

日本の銀行株は徐々に利確を進める

逆に利益確定を進めるのは、含み益が+20%近くなっている日本の銀行株です。

今後は米ドル金利低下によるドル安がトレンドになるのであれば、意識すべきは円高によるデフレ効果です。原油価格も前年比でマイナスになっているため、日本でもインフレの一服感が広がるでしょう。

インフレが進まないのであれば、日本の長期金利を上げる必要はありません。国内銀行株は長期金利の上昇にかけるトレードですから、昨年の11月からの美味しい部分は一旦取れたと考えるべきでしょう。

とはいえ、植田新総裁が就任する4月頃にかけて金融政策の正常化が意識されやすい展開となることが予想されるため、早急に全て降りるのではなく、時間を分散して売っていきます。

結論

※以下はニュースレター(無料)の登録者向けの限定コンテンツです。