サマーズ氏:米国経済はスタグフレーションに向かっている

サマーズ氏はBloombergの番組に出演して、米国経済がスタグフレーションに向かっているという認識を示しました。

スタグフレーションに向かっている

冒頭でサマーズ氏は、経済がスタグフレーションに向かっているという認識を示しました。

経済が停滞している兆候が見え始めているが、インフレの継続にも悩まされている。これは手強い組み合わせだ。

スタグフレーションとは、経済が停滞している(主に失業率が上昇する)中で、同時に物価がインフレしている状況を指します。

通常、経済が停滞するときはデフレになりがちなので、金融緩和で景気対策を行います。実際、リーマンショック後や新型コロナショック後には強力な金融緩和が行われました。

しかし、インフレが発生している状況では、金融緩和を行うと物価がどんどん上がってしまい、消費者や経済が混乱してしまいます。そのため、中央銀行は難しい判断を迫られることとなります。

景気後退の兆候が見られる

経済の停滞側について、サマーズ氏は以下のように述べました。

経済の停滞側では、デフォルト率は上がっているように見えるし、お金を借りることも難しくなっているように見える。小売売上高の数値も強くはなかった。実体経済の活動の先行きについて懸念があるといえるだろう。

デフォルト率については、まだ2023年第一四半期のデータが見られないのですが、先日の銀行株の決算ではWells Fargoが12億ドル、シティ・グループが2億ドルの貸倒引当金を積み立てるなど、デフォルト率の上昇に備える動きが見られました。

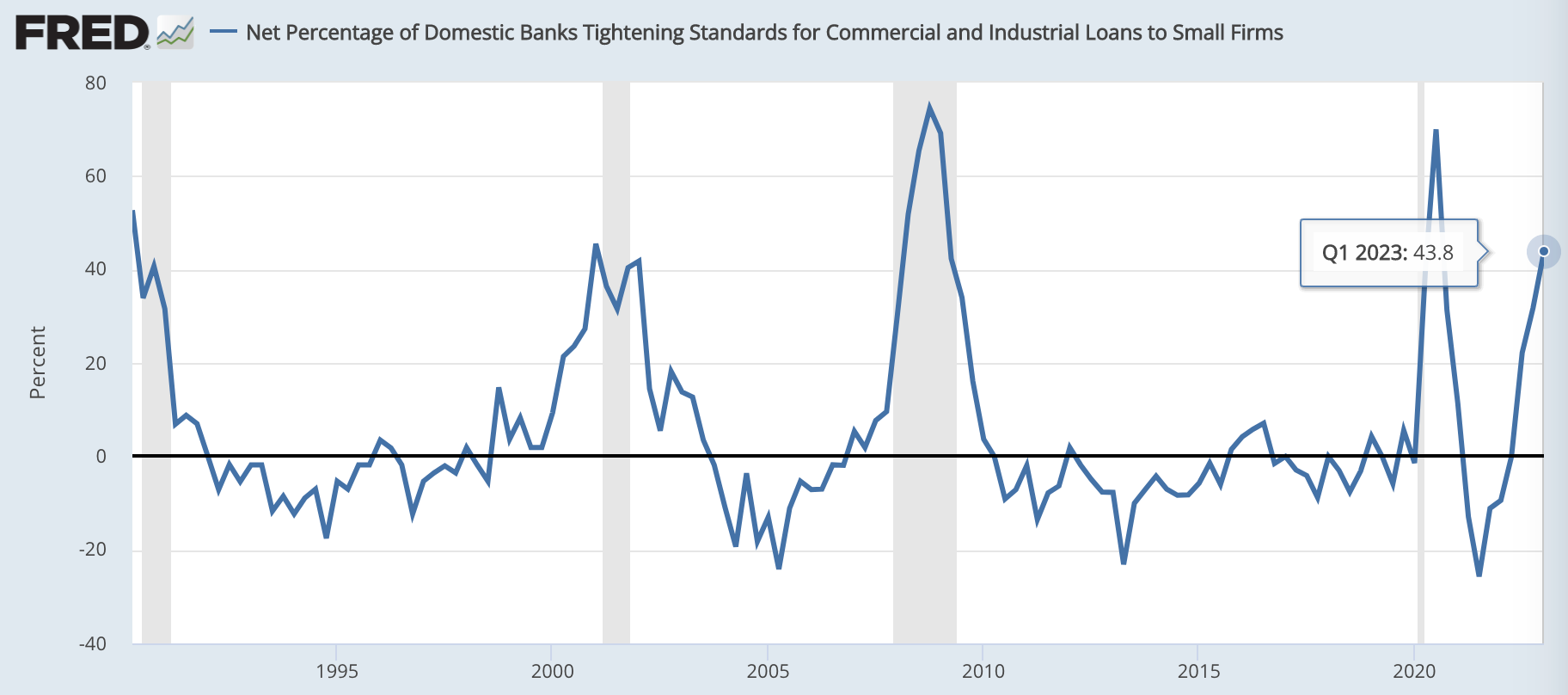

また、お金の借りやすさという意味では、融資審査基準を厳格化した銀行の割合は、過去の景気後退時並みの数値となっています。

ハイイールド債の発行市場が止まっていることについても、以前のニュースレターで紹介した通りです。

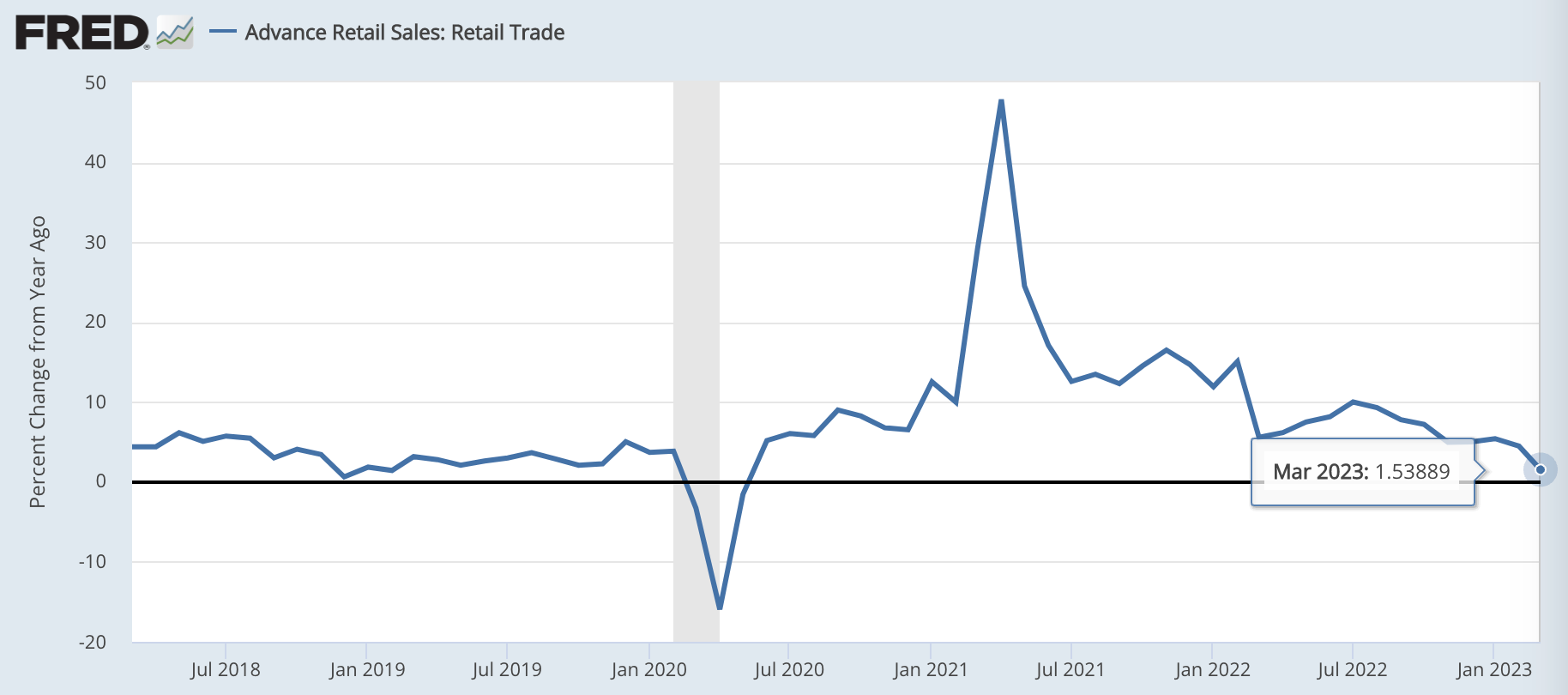

また、米国小売売上高は、前月比で予想-0.5%を下回る-1.0%でした。また、前年比で見ても+1.5%であり、新型コロナ後のリベンジ消費ブームは過去のものであることが分かります。

外食産業を含めると前年比+2.9%となりますが、2021年〜2022年と比べると消費は落ち込んでいますし、前年比+5%程度のインフレが起きている中での+2.9%ですから、実質的な消費活動でみると前年比-2.1%であるという見方もできます。

サマーズ氏が指摘した景気後退の兆候以外にも、本ニュースレターでは、ISM製造業景況指数の悪化などを紹介してきました。

インフレの懸念は収まっていない

また、インフレについては、以下のように述べています。

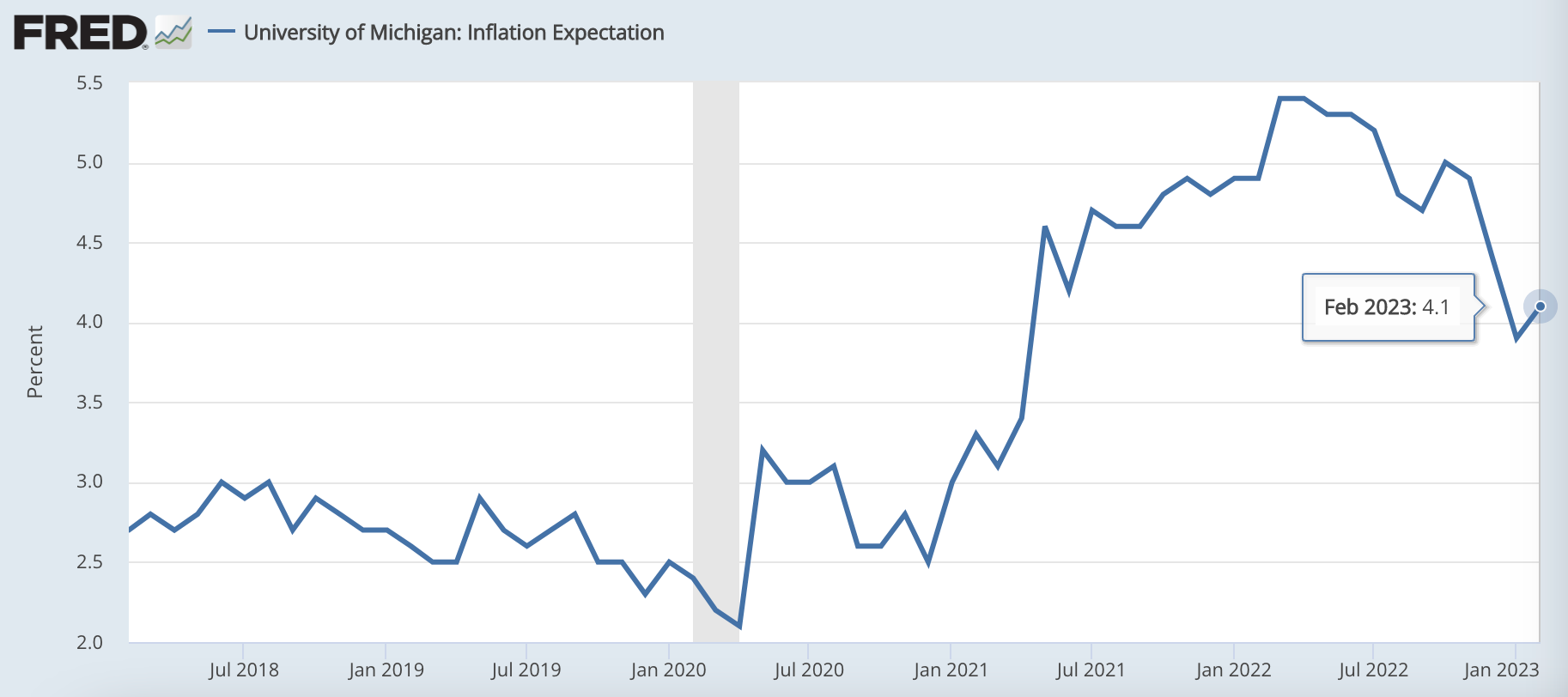

CPI(消費者物価指数)やPPI(生産者物価指数)の数値はいくらか好ましい方向にサプライズがあったが、ミシガン州立大学の1年後期待インフレ率の数値は跳ね上がったし、雇用統計よりも労働市場の実態をよく表しているアトランタ連銀の時給追跡調査の数値も先月は少し上昇した。だから、経済の先行きは読みにくいし、経済が崩壊しない限り、インフレも2%に向かって確実に下がっているとは言い難い。

CPIについては、4%台までインフレ率が減速したことを以下のニュースレターで紹介しましたが、同時にインフレ率が4%あたりで下げ渋るであろうという予想についても説明しました。

この点については、年初にガンドラック氏が鋭く指摘していたものでもあります。

また、ミシガン州立大学の期待インフレ率調査については、サマーズ氏が指摘した通り、最新のデータ(2月分)では再加速が見られます。

4.0%前後までインフレが減速することは見えているものの、本来の中央銀行の目標である2.0%といった水準までインフレを抑え込むことは、経済を破壊してでも5%台の政策金利を維持でもしない限り、難しいでしょう。

結論:期待インフレ率の上昇に備える

※以下はニュースレター(無料)登録者向けの限定コンテンツです。